中国半导体的“雁行”机遇

美国时间1月6日,奥巴马政府推出针对中国半导体产业的白宫报告,奥巴马的科技顾问委员会在报告中称:“中国的半导体政策正在扭曲市场,破坏创新,夺取美国的市场份额,使美国国家安全处于危险之中。”该报告还称,中国的目标是在半导体设计和制造领域取得领先地位,措施之一是在十年间支出1500亿美元,美国需对此作出有效反应,维持美国在该产业的竞争力。不过,该报告同时也提醒,不要全然反对中国在该行业取得的进步。

本文引用地址:https://www.eepw.com.cn/article/201701/342805.htm美国白宫发布最新报告称,中国的芯片业已经对美国的相关企业和国家安全造成威胁,建议对中国在芯片产业的收购进行更加严密的审查。特朗普上台后,也有可能宣布制造业回流政策。但在全球化的格局下,半导体产业结构变化趋势已经确定,中国和美国在半导体产业格局中各有所长,美国会加强并稳固其产业链优势地位,继续掌握最具价值的设计和设备。而中国会依靠“中国制造”优势,将半导体产业延升到上游半导体制造领域。或许美国设计,中国制造,是半导体产业目前最合理的配置。

半导体产业的雁行模式

日本经济学家赤松要在1956年提出了产业发展的“雁行模式”:当进入到工业化时期,一些发展中国家,由于经济和技术的落后,不得不把某些产品的市场向发达国家开放。等到这种产品的国内需求达到一定数量的时候,也就为本国生产这种产品准备了基本的市场条件和技术条件,换句话说,这时国内已初步掌握了这种产品的生产技术,由于本国资源和劳动力价格的优势,该产品的进口也就逐步让位于本国自己生产了。随着生产规模的扩大、规模经济的利用以及廉价劳动力的优势,本国产品的国际竞争力不断上升,最终实现这种产品的出口,达到了经济发展和产业结构升级的目的。在这个过程中产业的发展实际上经历了进口、进口替代、出口、重新进口四个阶段。按照雁行模式理论,产业转移的路径按照技术密集与高附加值产业-资本技术密集产业-劳动密集型产业的阶梯式产业分工体系演进。在“雁行模式”中,美国目前属于“头雁”,而中国正在从“尾雁”逐渐往上赶。

按照半导体产业转移“雁行模式”路径:劳动密集型产业—〉资本技术密集产业—〉技术密集与高附加值产业。第一阶段的产业转移为封装测试环节,美国将很多半导体企业或将自身的封测部门卖出剥离,或将测试工厂转移到东南亚。在产业转移过程中,台湾很多封测企业开始崛起,如日月光和矽品等。

第二阶段的产业转移为制造环节,这和集成电路产业分工逐渐细分有关系。集成电路的生产模式由原先的IDM”(Integrated Device Manufacturer,意为整合元件制造商)为主,转换为Fabless(不涉及晶元生产的设计等环节)+Foundry(晶元代工)+OSAT(封装和测试的外包),产业链里的每个环节都分工明确。在制造转移的过程中,台湾的台积电崛起为全球最大代工厂。

目前,凭借巨大的市场需求,较低的人工成本,中国的OSAT和Foundry正有望接力台湾,成为未来5年产业转移的重点区域。因为,半导体产业结构转变是产业转移的根本原因

半导体制造的最初形态为垂直整合的运营模式,系统企业内设集成电路的制造部门,仅用于满足企业自身产品的需求。美国的AT&T是最先采用垂直整合模式的企业,随后IBM的集成电路制造部门为IBM自行生产的大型计算机提供处理器。随着集成电路技术的扩散,日本日立、NEC、富士通、东芝等企业,欧洲的西门子、飞利浦等电子公司都采用了这种模式。

IDM是继垂直整合模式之后的新模式,由集成电路制造商自主设计与销售由自己的生产线加工、封装、测试后的成品芯片。与垂直整合模式不同的是,IDM企业的产品是满足其他系统厂商的要求,最典型的例子就是美国的Intel公司。IDM模式的优点在于IDM厂商可以根据市场特点制造综合发展战略,可以更加精细地对设计、制造、封测每个环节进行质量控制。IDM模式不需要外包且利润较高,但其劣势在于投资额加大、风险较高,要有不断推出优势产品作保证,而且IDM模式的技术跨度较大,横跨了Fabless、Foundry、OSAT这三个环节,企业不仅需要考虑每个环节的技术问题,而且还要综合协调三大环节,加大了企业的运营难度。随着集成电路产业的不断演变,国际IDM大厂外包代工的趋势也日益明显,逐渐催化了Fabless+Foundry+OSAT模式。由Fabless公司将设计的电路图交给Foundry生产,同时经过OSAT外包封装测试,最终成品芯片作为Fabless的产品而自行销售。Fabless+Foundry+OSAT模式的应运而生是因为半导体技术发展下的必然趋势。

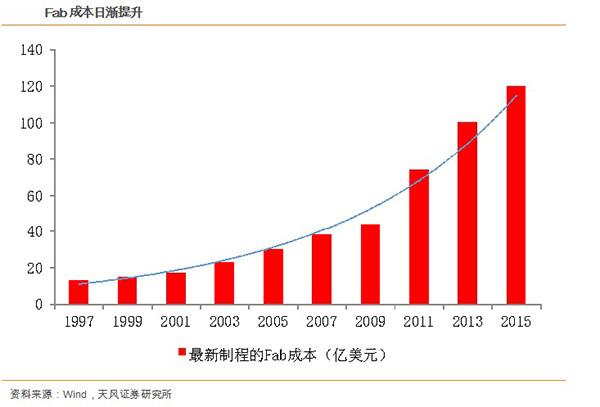

追求摩尔定律提升了成本将固化产业转移趋势

追求摩尔定律要求复杂的制造工艺,该工艺高昂的成本超过了由此带来的成本节约。新工艺越来越难,投资额越来越大。目前建一个最新制程的半导体工厂成本达120亿美元之多,而赚回投资额的时间将会很漫长。

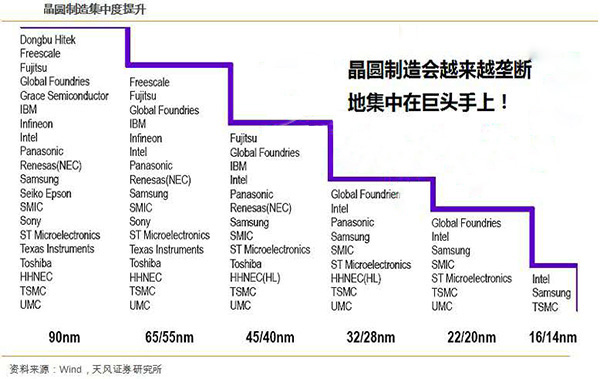

半导体晶圆制造会越来越垄断地集中在几家巨头手上。也只有巨头才能不断地研发推动技术的向前发展。拥有20nm代工能力的厂家,只有台积电、三星、Intel等寥寥几家。在晶圆制造方面,集中度越来越高。

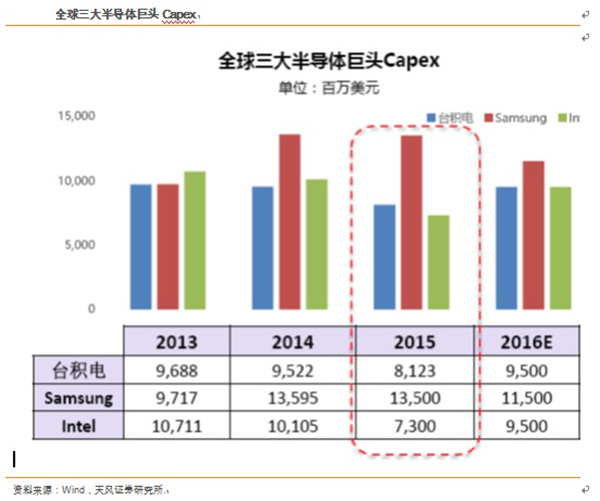

受产业链结构变化和产业链“雁行模式”趋势变化,美国半导体产业链优势在设计和设备,在制造和封测领域逐渐外包,产业趋势确定。美国的制造业在产业转移趋势下,在全球占比逐渐下降。以美国最大的IDM Intel为例,其将70%的产能分布在了美国本土,制造业回流的边际效应已经递减。Intel和美光科技等企业会为了追求更高节点的先进制程而投入Capex,但这方面的竞争对手是韩国和台湾,而并非中国大陆。至于GlobalFoundry公司,其在先进制程上的工艺路线剑走偏锋,FD-SOI路线与台积电的FinFET竞争,在方向性上能否成功,还有待观察。但美国将牢牢掌握设计和设备制造这两个具有卡口优势的领域。

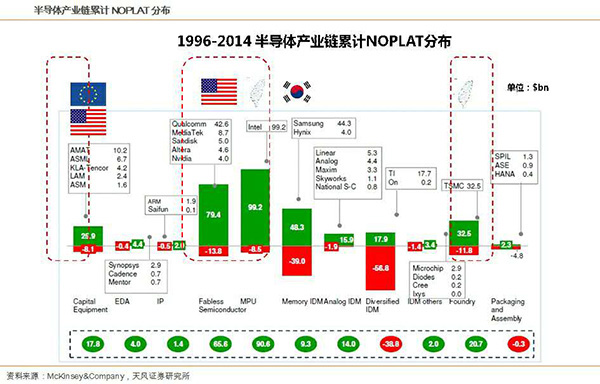

但在半导体制造业回流上,目前尚无可观察到的趋势。毕竟美国半导体产业结构完善,全行业链布局,在设备和设计领域具有绝对的优势,而且半导体产业是美国的支柱产业,美国当之无愧是世界半导体的中心。随着产业结构的转变和“雁行模式”下的产业转移,美国逐渐将重心放在了设计和设备领域,这两个领域是半导体产业链的最上游,具有卡口优势。半导体各个产业环节最赚钱的公司,在设计和设备这两个领域,赚钱效应是最明显的,也是美国在产业链中最具有优势的地方。

设计是产业链的“皇冠”,也是美国半导体产业链中的重心。核心技术造就壁垒,GSA(全球半导体联盟)统计,Fabless公司的年均增长率远高于整个行业。美国的设计企业牢牢把控全球的领先优势,几乎3/4的设计收入来自于美国,领先优势无可比拟。

与此同时,美国的制造业在产业转移趋势下,在全球占比逐渐下降。1980年,美国的半导体制造产能占全球的比重为40%,1990年这一数字为30%,到2015年,美国的制造业产能仅占全球的13%。美国下降的趋势,是和摩尔定律技术发展下的产业链布局分工以及雁行模式的产业转移相关。由此看来,产业转移的趋势确定,很难在短时间内转变。美国将会在设计和设备领域牢牢掌握控制权,但是在制造方面,尤其是代工和存储领域,东亚势必已经成为重心。

在制造方面,以美国最大的IDM Intel为例,其将70%的产能分布在了美国本土,制造业回流的边际效应已经递减。在已有的产能基础上,Intel和美光科技等企业会为了追求更高节点的先进制程而投入资本支出,但这方面的竞争对手是韩国和台湾,而非中国大陆。此外至于另外一个美国企业GlobalFoundry,其在先进制程上的工艺路线剑走偏锋,FD-SOI路线与台积电的FinFET竞争,在方向性上能否成功,还有待观察。

中国半导体产业结构变化趋势

一、从“雁行模式”的产业转移结构来看,中国的半导体正在经历产业转移中的第一和第二阶段。产业转移路径按照劳动密集型产业—〉资本技术密集产业—〉技术密集与高附加值产业的路径。封测业和制造业在向国内转移的趋势已经确定,很难逆转;

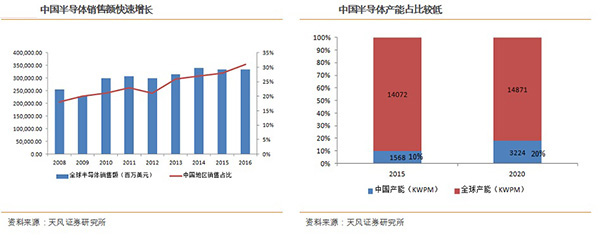

二、半导体作为电子产业链的上游,行业受下游需求波动明显。中国的整机品牌崛起带来对上游芯片的需求旺盛。中国大陆的半导体销售额占全球半导体市场的销售额比重逐年上升,从2008年的18%上升到1H2016的31%,同时中国半导体制造产能仅为全球的12%。可见本土半导体市场需求和供给仍然错配,有潜力进行国产替代。地缘半径和辐射优势是本土制造业的最大优势。

三、制造代工业两大趋势:长生命周期的28nm制程和摩尔定律发展下的7nm制程。前者是目前最具性价比的制程节点,市场需求和供给之间存在错配,主要逻辑芯片代工是台积电、三星和GF都在比拼先进制程,并没有在28nm上扩产的计划。因此,中国扩产的产线,都集中在28nm制程上。台积电、三星和GF都在比拼先进制程,并没有在28nm上扩产的计划。市场需求转好的时候,二线晶圆代工厂的产能利用率将随着台积电的产能满载而持续走高,因此很多IC设计厂商开始接触国内制造线寻求调配产能分散风险。

半导体市场从1990年的510亿美金的市场规模,增长到2015年3350亿美金,翻了6.6倍,在发展的历程主要由几个杀手级的下游产品推动。在2000年互联网泡沫破灭之前,个人电脑是行业发展的最大驱动力,2000年后,2G手机、智能手机和最近几年的平板电脑,相继带来了半导体行业的快速增长期。下游产品的需求结构这些年也发生了较大的变化,1998年下游产品还主要被电脑主宰,到了2003年,电脑的比例逐渐下降,手机比例开始上升,到了2016年,手机的比例已经超过了电脑。

中国制造业的整机品牌崛起,带来对上游芯片的旺盛需求。在下游整机制造半导体产业的下游应用市场,中国占42%,是非常主要的市场。其中智能手机占全球28%,LCD 电视占全球24%,PC/Notebook占全球21%.,平板占比大于21%。这说明,全球各类电子类产品的下游应用需求,中国是重中之重。

2016年全球最大的集成电路代工企业台湾的台积电,将其16nm工厂落子南京,也是看到大陆在“雁行模式”产业转移中将更加巩固制造业重心的趋势。但同时也要注意,半导体制造业属于典型的资本技术密集产业,动辄百亿美元的投资,国家要在战略层面多方考量。

综上,美国会继续固化其产业链优势地位,在“雁行模式”转移趋势下,美国设计,中国制造是半导体产业目前最合理的配置。

评论