2007年中国IC设计业回顾与发展展望

2007年产业回顾

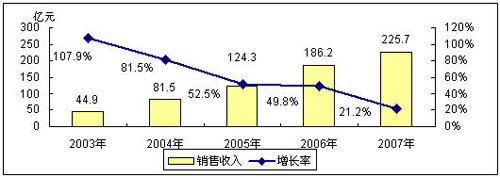

本文引用地址:https://www.eepw.com.cn/article/82788.htm2007年中国集成电路产业在经过2006年的高速增长后,整体发展增速有所放缓。国内集成电路设计业在2007年发展也明显减速,全年行业销售收入增幅由2006年的49.8%大幅回落到21.2%。规模由2006年的186.2亿元增加到225.7亿元。

图1 2003-2007年中国集成电路设计业规模及增长 数据来源:赛迪顾问 2008,01

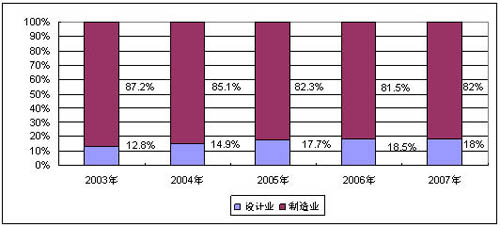

2007年集成电路设计业21.2%的发展速度首次低于全行业24.3%的整体增速,导致其在国内集成电路产业整体中所占份额在2007年首次出现下降,由2006年的18.5%下滑至18%。

图2 2003-2007年中国集成电路设计业在产业整体所占份额增长情况 数据来源:赛迪顾问 2008,01

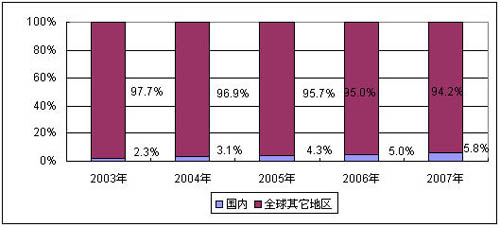

虽然2007年国内IC设计业发展放缓,但仍大大高于全球IC设计业整体增长水平。并且由于人民币汇率上涨,2007年中国在全球IC设计业中所占比重在2006年5%的基础上再次提升了0.8个百分点,达到5.8%的份额。

图3 2003-2007年中国集成电路设计业在全球中所占份额增长情况 数据来源:赛迪顾问 2008,01

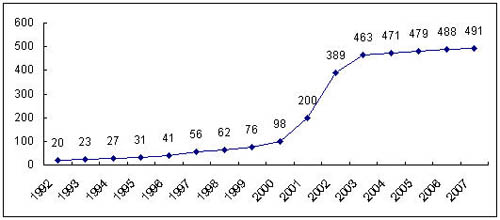

2000年之后,国内IC设计单位数量出现爆发式增长,但2003年之后,国内IC设计单位数量增加速度迅速放缓。赛迪顾问数据显示,2007年国内集成电路设计单位数量为491家,与2006年基本持平。

图4 中国集成电路设计单位数量历年变化情况 数据来源:赛迪顾问 2008,01

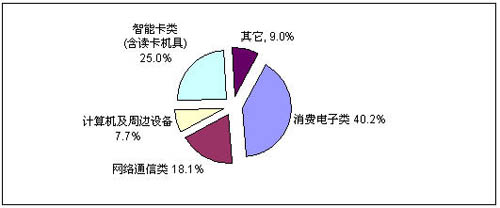

目前,中国集成电路设计产品涉及消费电子、通信、计算机、工业控制、电子仪器等众多应用领域。由于目前智能卡类(含读卡机具)的芯片设计在设计业中占有很大一部分比重,因此将智能卡领域予以单列。从2007年国内IC设计行业这些应用领域的表现来看,消费电子、智能卡与读卡机具仍是目前国内IC设计业最大的两个产品应用门类。但这两大领域2007年的销售收入增幅却大大减缓,特别是受第二代身份证换发基本完成的影响,2007年智能卡及读卡机具领域的销售收入增幅只有3.9%。相对而言,网络通信领域的IC设计收入在2007年大幅增长了40.5%,成为当年国内IC设计行业的最大亮点。

图5 2007年中国集成电路设计业应用结构 数据来源:赛迪顾问 2008,01

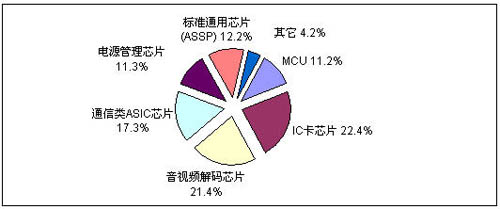

目前中国集成电路设计业产品结构上,仍以IC卡芯片和音视频解码芯片为主,2007年这两类产品仍占整个设计业产品销售收入的43.8%。除这两大类产品外,通信类芯片、、芯片以及标准通用芯片(ASSP)也是目前国内集成电路设计企业开发的主要产品。

图6 2007年中国集成电路设计业产品结构 数据来源:赛迪顾问 2008,01

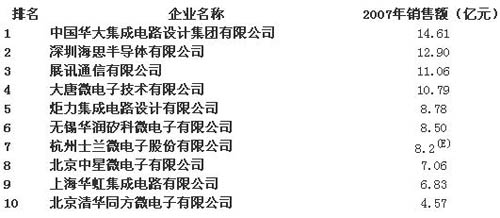

从厂商结构来看,2007年中国集成电路企业TOP10的门槛已经由2006年的3.3亿元提高到4.5亿元,与此同时,全国销售收入过亿元的IC设计企业数量在2007年已经达到35家。

表1 2007年中国TOP10集成电路设计企业排名

评论