2007年中国IC设计业回顾与发展展望

纵观2007年国内IC设计业的发展,赛迪顾问认为主要呈现出如下特点:

本文引用地址:https://www.eepw.com.cn/article/82788.htm1、产业增速明显放缓,部分企业业绩下滑

中国集成电路设计业在近几年取得有目共睹的高速发展。在产业规模上,2002-2006年国内集成电路设计业销售收入由2002年的21.6亿元扩大到2006年的186.2亿元,4年翻了3番,年均复合增长率达到71.3%,为同期全球最高。但进入2007年,国内IC设计业整体发展速度明显放缓,销售额增幅由2006年的49.8%大幅回落至21.2%,珠海炬力、中星微等部分骨干企业2007年业绩出现明显下滑。

2、部分市场增长乏力 新兴领域仍未形成规模

第二代身份证卡芯片是近几年国内IC设计行业的重点市场之一,并带动了华大电子、大唐微电子、同方微电子以及上海华虹等IC设计企业的快速发展。但随着国家第二代身份证陆续换发完毕,2007年第二代身份证芯片市场基本未有增长甚至有所萎缩,并明显影响了相关企业2007年的业绩表现。

在部分原有市场大幅萎缩的同时,3G、数字电视等新兴市场由于受到标准、牌照、运营商整合等多方面因素的影响而迟迟没有正式启动或未形成规模,国内诸多在这些领域进行了多年研发的IC设计企业仍在苦苦支撑。可以说,目前中国IC设计企业所面临的市场环境正处在青黄不接的最困难时期。

3、企业产品趋同明显,价格竞争日趋激烈

在市场层面,国内IC设计企业正面临日趋激烈的竞争。如在MP3芯片领域,除了珠海炬力外,福州瑞芯、上海吉芯电子、深圳安凯等其它国内IC设计企业也已加入这一市场的争夺,并在这一领域引发激烈的市场竞争;在手机芯片市场,中国台湾的联发科技在完成对ADI手机部门的收购之后,已经从所谓的“黑手机”市场进入包括TD-SCDMA在内的白牌手机芯片市场,此外,多家台湾IC设计公司也已经或正在计划进入大陆手机芯片市场,这一市场的激烈竞争也将愈演愈烈。国内集成电路企业面临的竞争压力必将与日俱增。

探究目前国内IC设计领域价格竞争日趋惨烈的原因,企业之间差异化日益模糊,产品日渐趋同是其最主要的根源。目前近500家设计企业中,绝大多数企业的产品集中在中低端的消费类芯片。这就决定了价格战必然成为国内IC设计企业之间进行市场竞争最重要的手段。

未来发展展望

从国内集成电路产业未来发展所面临的有利、不利因素角度分析,国内市场需求日益增长、政府政策支持仍将延续、产业成熟度逐渐提高等有利因素都将推动国内集成电路产业继续发展。但与此同时,国际化竞争正日趋激烈、研发投入日益增长、设计人才仍显不足等也是阻碍产业发展的不利因素。

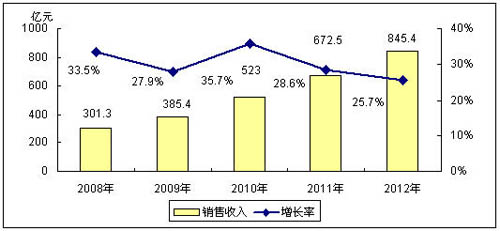

综合这些因素,在国内市场需求快速扩大和企业竞争力不断提升的带动下,作为集成电路产业的龙头,集成电路设计业仍将是未来国内集成电路产业中增长最快的领域,预计其今后5年的年均复合增长率将达到30.2%。2012年,国内设计业规模将达到845.4亿元,其在国内集成电路产业销售收入中所占比重将由2007年的18%的提高至23.6%。

图7 2008-2012年中国集成电路设计业规模预测 数据来源: 赛迪顾问 2008,01

从未来国内集成电路设计企业主导产品的构成变化来看,预计消费电子类IC仍将是主要产品领域,但其在国内集成电路设计行业各产品门类中所占比例将逐步下降。同时,由于市场饱和度的不断增加,智能卡芯片的需求增长将大幅放缓,其对国内集成电路设计业发展的贡献也将明显减弱。与此相对应,网络通信、计算机及周边设备芯片在国内集成电路设计企业中开发和销售比重将明显上升。此外,工业电子、汽车电子等其他领域将成为国内集成电路设计行业新的增长点。

在产品结构方面,在无线通信市场快速发展得带动下,通信类ASIC芯片将是未来国内IC设计产业中发展最快的产品领域。与此同时,随着国内IC设计企业市场竞争实力的不断增强,标准通用芯片(ASSP)与电源管理芯片也将是快速发展的两大类产品。相对而言,受市场饱和,价格竞争日趋激烈的影响,MCU、数字音视频解码芯片以及IC卡芯片的发展预计将相对趋缓。

评论