Fabless的未来绝非Endless

每一次革命的发起者都会以创新的思维去重新审视世界,而当他们成为统治者之后,又会身不由己地重新回到旧有的逻辑,因为有些规律是无法违背的,如没有企业会和利益过不去,这个简单的道理孕育了Fabless模式,并正将其推向繁荣,同样注定了Fabless不可能Endless发展下去。

本文引用地址:https://www.eepw.com.cn/article/92549.htm面对经济危机,Fabless模式轻便灵活的特点变得尤为重要,沉重的生产线运营负担让投资者可以列举无数个理由支持IDM(整合器件制造商)厂商进行“轻资产”战略,然而我们却需要思考一个问题,Fabless这种模式究竟有没有终点。

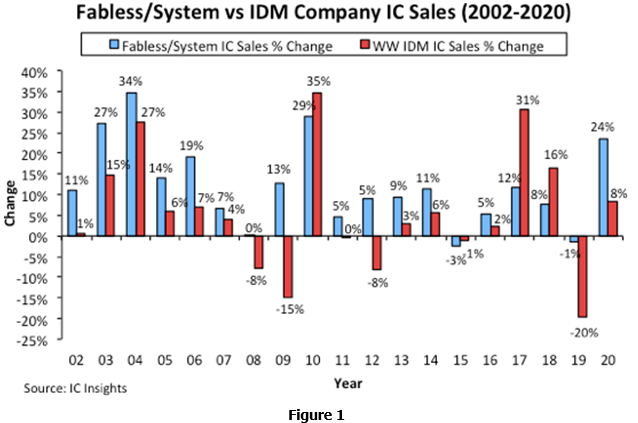

2008年半导体年终统计,高通成为第一个杀入半导体前十的Fabless公司,实现了对许多传统IDM大厂的超越,全年Fabless公司创造的产值超过600亿美元,增长速度依然保持在两位数以上,占全球半导体市场的24%左右,同期IDM的整体增长率仅为1%。面对如此突出的优势,看起来似乎Fabless的活力足以让众多半导体公司继续痴迷其中很多年,说身不由己也好,说乐不思蜀也罢,总而言之,面对可能负担的5年内接近200亿美元的总投入,至少现有Fabless公司的财力要负担Fab运营成本还属于天方夜谭。但是,我们依然看到了Fabless模式可以预知的终点—一个足够强大的Fabless一定会演变成IDM。

面对这一问题,博通鉴于产品线比较宽泛,制程工艺也不尽相同,因此短期内不太可能转为IDM。高通似乎是唯一可能在几年内有建设Fab需求的公司:雄厚的资金实力,出色的战略转身,以及工艺需求相对集中并且一直要紧跟制程革新的核心产品。然而高通CDMA技术集团高级副总裁兼运营总经理Jim Clifford认为:“无论公司增长到何种程度,建造半导体生产线对高通都不是一个明智的策略。因为拥有半导体生产线的厂商都必须努力使其半导体生产设备满负荷运转,结果会使其无暇顾及技术创新。芯片生产线的维护成本也极其昂贵,只有代工厂才能承担得起,因为他们的成本可以由多个客户共同分担。高通专注于使客户取得成功,做法是通过开发业界领先的技术,然后依靠代工厂来将技术转化为芯片产品,这种双赢的策略使双方都可以专注于自己的核心业务,充分发挥核心竞争力。”高通目前依靠在多个代工合作伙伴间形成通用平台形成制衡,为半导体开发领域的各方之间建立紧密的技术接口,从而提高效率、降低成本并缩短新品上市时间,高通定义此业务战略为“集成的无生产线模式(IFM)”。

我们看到的代工厂商则是另一种景象。2009年注定是Foundry备受煎熬的一年,Fabless所释放的成本压力其实是转嫁给了众多Foundry。对于现在的Foundry来说,Fabless似乎在博弈中掌握着更大的主动权,随着工艺进步和Fabless壮大的结果是巨型Foundry的出现,达不到一定规模Foundry就无法生存,店大欺客终将难以避免。2008年,TSMC的营业利润超过了30%,这一数字的背后是众多Fabless被代工巨头赤裸裸盘剥的辛酸,因为你没得选择。2008年由于某代工厂在工艺研发上的推迟,耽误了几家Fabless公司产品面世的时间,店大欺客的苗头已经有所体现。随着制程工艺复杂程度继续提升,代工费用将变得更为高昂,如果真的有那么一天Fabless所支付的代工费用超过自己建设Fab所付出的总成本,Fabless将面临是否转移到IDM的终极选择题。

Fabless的结局并非只有被动转型,更大的决定可能来自于Fabless的野心。垄断统治者能享受一个领域最丰厚的利润,高通是第一个拿到半导体大类应用领导者的Fabless公司,而其他半导体大类领导者全是IDM,无论是Intel还是Samsung,他们取得领导地位其中重要的一个手段就是工艺的遥遥领先。因此,如果一家公司想要在某个领域取得绝对的统治地位,在制程工艺上领先是必不可少的条件,毕竟数字设计难称永远领先,而工艺则是可以创造绝对竞争优势的。所以,如果一家Fabless达到并且希望成为一个领域的领导者,那么工艺问题是他无法回避的一个竞争优势,也就是说,一个行业牢固的领导者一定要有IDM的能力。

当然,Fabless公司转变为IDM的情况在三两年之内还不会出现,特别是经济危机造成的半导体整体低迷更延缓了这一进程,另一个可能影响Fabless转变的因素是摩尔定律的终点已经不远了,制程工艺继续发展的空间很小,是否还有必要引领制程工艺是行业领导者需要思考的一个重要问题。

评论