紫光收购美光:为产业布局还是拉升股价?

《华尔街日报》报道,清华紫光集团已向美国美光科技出价230亿美元,欲整体收购后者。报道说,清华紫光集团愿每股报价21美元,溢价率19.3%完成收购。周一,美光收盘价17.61美元,市值约190亿美元。

本文引用地址:https://www.eepw.com.cn/article/277315.htm美光主要生产内存和闪存芯片,市占率曾长期仅次于巨头韩国三星。但今年上半年,它被韩国另一枭雄海力士超越,沦为第三。

不过,美光官方今日回应是,并未收到紫光的所谓收购要约。英国媒体干脆说,属于谣言。

根据我的判断,这案子很合乎产业逻辑。但短期看,里面似乎更有多资本市场用意。就是说,双方可能都有靠收购消息拉抬股价的用意。

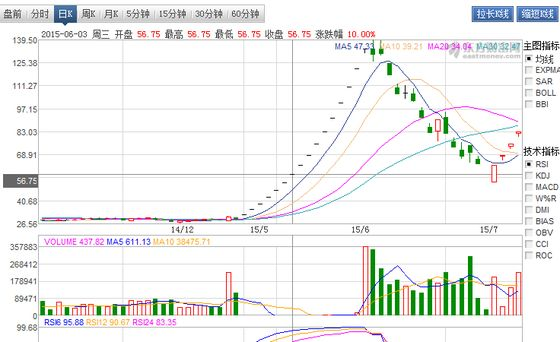

落实的肯定不是紫光股份了。但集团的动向怎么都会影响到它。在这轮中国股市动荡之后,急须拉高股价,有人要套现出来哦。之前,借助收购与被注资,它连续拉了16个涨停板,都炒到139.4元了,看清楚。。。

单从业绩来看,紫光股价根本就支撑不住。Q1Q2财报,财务整合效应大于实际业务提升效应。你知道每起收购案,财务操作空间都很大。应该说,紫光股价大大透支了它的业绩,K线图华而不实。

这两天,紫光连续几个涨停,跟其他跌惨的个股一样的姿态。开始重新回头了。但不要期望一路涨停回到原高位。

呵呵,美光也急须拉动股价。过去一年它跌惨了。从去年12月中至今,股价已经被“腰斩”。而且,过去几季,亏损连连。王忽忽听到美光的名字,就立刻能感觉到它与“亏损”在一起。是啊,盈利季度实在太少了。

继续听我来说,看我逻辑。

我这么判断,当然主要基于资本市场。从产业面看,整合动向倒符合逻辑,尤其符合紫光逻辑。

你知道,借两起关键整合(收购展讯与锐迪科),紫光两年就变身中国最大的独立芯片设计企业。之所以强调“独立”,乃因华为旗下海思规模更大,只是出货更多依附华为,称不上真正开放的独立设计企业。

紫光是中国政府强力发展半导体产业的整合平台,市场拓展、路径,某种程度上代表着官方意志。它接受全球半导体龙头英特尔注资90亿,既是中国开放信号,也是“去IOE”背景下挟市场号令巨头的博弈风向。

此前消息说,紫光计划投入300亿元人民币,打造世界一流的半导体设计公司,目标是成为全球手机芯片的第一大供应商,进入全球半导体设计业前三名。但根据我的观察,尤其这一年最新动向,它的目标不可能局限于设计环节。

因为,只局限于设计环节,会缺乏规模效应。不要以为规模不是话题。在中国,缺少规模,就很难拿贷款、补贴啥的,人家认为你很小,瞧不起你。。。。。。规模化效应,在中国企业中,实在是很愿意做的事,你明白。

做大规模的途径,单靠设计肯定不行,紫光整合了展讯、锐迪科,又能怎么样?未来几年也不可能超越联发科,别说高通了。做大规模只有涉足其他,尤其制造。你看两个月前,它不是斥资30亿美元收购了惠普旗下的华三嘛。后者是一家通信设备公司,身上带有华为与3com的印记。虽然规模有限,但国内有不少行业客户。这一步意味着,紫光集团可能有意发展成为一家IDM模式的半导体企业,走向垂直整合之路。

评论