物联网/新兴市场需求拉抬 2015年全球半导体动能续增

市场研究机构预估,由于中国大陆等新兴市场资通讯产品销售量不断扩大,加上物联网应用对各种感测器及低功耗、小尺寸晶片需求快速攀升,2015年全球半导体产业可望维持向上成长格局,总产值较2014年增长7.6%。

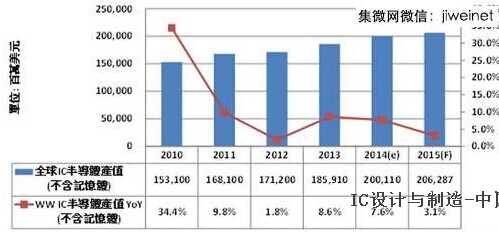

本文引用地址:https://www.eepw.com.cn/article/265333.htm2014年受惠于智慧型手机需求成长,以及个人电脑(PC)、笔记型电脑(NB)回稳,加上4G的渗透率提升,全球积体电路(IC)半导体产值将成长7.6%(图1)。同时,在IC设计市场方面,虽然高规低价带来不小的价格压力,但整体市场仍可望成长5.3%。

图1 2015年全球IC半导体市场成长 资料来源:拓墣产业研究所(10/2014)

物联网趋势带动 应用市场前景看好

展望2015年,半导体产业的成长动能,主要是来自于物联网应用与新兴市场的需求。拓墣预估,全球IC半导体产值将有3.5%(含记忆体)幅度的成长。

图2 拓墣产业研究所产业顾问中心产业分析师林建宏表示,在MEMS感测器与通讯技术推动下,物联网市场将持续增温。

拓墣产业研究所产业顾问中心产业分析师林建宏(图2)表示,2015年市场主要的需求在于物联网应用。物联网分为感知层、网路层与应用层,其中,80%的收益会是在应用层,包含工业监控、能源管理、城市安全、远端医疗、智慧家庭、智慧交通等相关应用。

在网路层方面,巨量资料(Big Data)的储存与分析皆须依靠资料中心实现,因此将是物联网应用中发展较快的部分。另外,在感知层部分,包含无线射频辨识(RFID)、网路摄影机(IP CAM)、温度计、照度计、MEMS麦克风等元件需求也有增加的趋势。

同时,因讯号传输需求、4G长程演进计画(LTE)及多频多模的发展,手机射频前端(RFFE)元件已越显重要,包含功率放大器(PA)、滤波器(Filter)和天线开关(Switch)等元件需求都会增加。其中,如何降低4G通讯时的功耗,更是一项亟待解决的重要课题。

林建宏预估,2015年手机RF前端将持续迈向更高整合,不论是化合物磊晶厂、化合物代工厂、RF整合元件制造商(IDM)、射频前端IC设计无晶圆厂(Fabless)现在都已开始加入,包含高通(Qualcomm)、三星(Samsung)、联发科等大厂都打算投入此领域;中国大陆业者有锐迪科(RDA)与展讯合作,同时海思的母公司华为在这部分亦有着墨。可以想见,在2015年的RF前端战局应会持续增温。

物联网晶片稳定成长 智慧手机为主要来源

物联网应用所需的半导体元件可分为控制运算、资讯传递、电源管理与感测器等四个核心部分。林建宏指出,2015年物联网晶片可望有两位数的成长。同时,智慧型手机的需求仍将是半导体展业最大的成长动力来源。

运算控制

在运算控制部分,包含4/8位元、16位元及32位元微控制器(MCU)在2015年的出货量都将持续成长;其中,32位元MCU可以提供更多功能,加上智慧卡(Smart Card)的应用,因此会是此项目中成长最快的一环。

资讯传递

因应低功耗的需求,包含近距离无线通讯(NFC)、RFID、ZigBee、Z-wave、蓝牙低功耗(BLE)都有不错的发展机会。然而最重要的是上述技术能否产生共通标准,对此,国际电机电子工程师学会(IEEE)预计在2016年订出规范,届时可让厂商有一致性的发展方向。此外,部分厂商也开始布局将所有通讯相关元件整合成单晶片的方案。

电源管理

电源管理IC同样会朝向高整合发展,例如与MCU结合,提供更好的能源管理性能;与感测器结合,提供系统端更便利的导入方案,并藉由差异化增加解决方案特色;与通讯结合,这部分有无线充电的应用,同时未来也可能导入能源采集功能。

感测器

在微机电系统(MEMS)感测器市场,今年9月IEEE已公布感测器相关标准,拓墣预估在标准制定后,2015年将会出现8%的营收成长。不过,目前该市场呈现高度集中的态势,全球前五大厂商就占有整体市场营收的40%;若由前二十大厂商所占比重来看,更涵盖整个产业营收的78%。此趋势对于新兴业者进入将增加挑战,未来必须凭藉创新的感测元件,或在既有元件采取新设计以取得优势。

制造商冲刺产能 半导体资本支出显扬

因应元件需求的成长,半导体制造商已积极扩充产能,因而带动2015年资本和设备支出的增加。

顾能(Gartner)资深分析师David Christensen表示,2013年资本支出的表现超越设备支出,2014仍将维持这股趋势,整体资本支出将成长11.4%,高于先前预测的7.1%,总金额预计将达645亿美元,主要是因为三星宣布支出将增至140亿美元。

2014年设备支出则将增加17.1%,这是因为制造商缩手不再新建晶圆厂,转而集中火力提升新产能。就长期而言,Gartner认为现行半导体周期结束前都将维持温和成长,惟设备市场预计将在2016年略显停滞。

近年来,设备产业历经一波大幅整合,各大厂纷纷收购在业务上具有补强作用的公司或竞争对手。由于设备提升会导致开发成本上涨,使业界这波整合趋势可望延续。2014年晶圆代工厂的支出仍将超越逻辑IC整合元件制造商。晶圆代工厂支出可望增加4.5%;相较之下,逻辑IDM业者的整体支出将减少0.3%。

维系半导体需求动能 新兴市场扮要角

在区域市场方面,2015年包含中国大陆、印度等新兴市场将成为智慧型手机销售成长最快的区域。尽管该市场对于价格的敏感度较高,但仍可为半导体产业带来大规模的经济效益,为2015年半导体产值持续成长的重要关键。

新兴市场对于半导体产业的意义可分为三个层面:第一是提高需求,因为任何产业都必需有足够的需求才可能兴盛;第二是延续产品的生命周期,并延长IC设计与IC制造厂商的获利回收;第三则是分散半导体产业的景气循环,让全年度的需求呈现较为稳定的状态。

提高需求

一般而言,供需状况才是决定市场价格的关键,也是厂商能否获利的机会点;当市场需求量上升时,才能使新制程节点发挥规模经济的效益,并带来新制程节点的需求。因此,新兴市场所提供的产能需求,对整个半导体产业而言必然是一股正面力量。

延续生命周期

先进制程研发难度逐日提升,同时开发成本更是不断增高;而研发成本要回收,则必须依靠销售量的增加以赚取利润。新兴市场在制程技术方面的需求,一般来说会落后已开发或是开发中国家一到两个世代,因此可帮助已开发的制程延长销售时间。由代工厂的角度来看,也可以确保所开发的制程被充分利用。

分散景气循环

为避免在市场需求高时发生无产能可供应,使客户转单到其他晶圆厂的情形发生,大多数时间晶圆厂都会预备一定的产能。但考量到供需平衡问题,若是提供过多产能将使平均供给高过需求,并压缩到自身获利。

新兴市场相对于欧美地区,较无集中的淡旺季区别,同时所用制程也落后已开发国家一到两个世代,因此有助于晶圆厂填补欧美淡季的产能,确保供需状态更为健康。

不过,林建宏强调新兴市场虽然具有较大需求,但因使用制程相对落后,对于先进制程并无直接推动的效果;其助益在于透过低阶制程产能需求所带来的资金挹注,间接提供高阶制程突破所需的金援。

值得注意的是,新兴市场提供的机会并不仅仅在于增加半导体业者产能需求或降低库存压力,尤其是近年来无论在市场规模或技术发展皆呈现显着成长的中国大陆,对于邻近的台湾业者而言更不失为有利的合作夥伴。

内需市场撑腰 大陆品牌厂崛起

图3 拓墣产业研究所区域研究中心经理徐奕斐认为,近年来于中国大陆崛起的品牌巨头,将是台厂可以积极争取的合作对象。

拓墣产业研究所区域研究中心经理徐奕斐(图3)表示,中国大陆因具有巨大内需市场,以及政府强力的政策与资金扶持,使国内出现一批可以与国际厂商抗衡的品牌巨头;同时,互联网产业蓬勃发展,加上中国大陆3G/4G网路的快速铺设,将带动穿戴式装置、智慧家庭、行动支付、云端运算以及巨量资料等应用的兴起。

据了解,2013年中国国务院批准半导体产业扶植政策,首批中央基金规模达1,200亿人民币,超越过去10年来中国大陆政府在半导体产业的总投入;在2014年的《国家积体电路产业发展推进纲要》中,更进一步制定推进IC设计、IC制造、先进封测、IC关键装备材料等计画,预估至2015年产值将达到人民币3,500亿元。

徐奕斐指出,台湾厂商向来强于零组件和代工,并拥有技术优势,同时在语言上也更能与中国厂商亲近,因此若积极进入中国业者供应链,形成战略联盟、合资或相互持股等方式发展,对于台厂而言将是有利的策略。

尽管市场一片荣景,然而半导体产业50年来所依循的摩尔定律(Moore"s Law)正逐渐发生改变。该定律的假设前提为IC尺寸必须持续缩小,但随着微缩状况不顺利以及先进制程研发成本提升,2009?2013年间共有七十二座晶圆厂关闭,同时参与后20奈米制程的门槛也越来越高,此将是半导体产业长期的隐忧。

先进制程门槛高 半导体业整合风潮延烧

在过去,晶片价格并不会因新制程的导入而大幅增长,因此通常是由掌握先进技术的厂商取得优势;但今日即便抢先进入新一代制程,不但提供客户的产品价格更高,同时如16或14奈米制程因采用鳍式电晶体(FinFET)技术,使得制程复杂度上升,导致良率提升也更加困难。

另一方面,随着IC设计复杂程度提高,由IC设计到产出的人力成本也会同步增加。据了解,以现阶段28奈米和2015年即将上线的16奈米制程做比较,人力成本支出上升将近三点五倍,最终结果是并非每个IC设计业者都将倾向朝下一制程节点前进。

对此,林建宏认为,由20奈米后的制程来看,IC设计业者为了避免研发新特色造成产品成本巨大变动,仅能采取市场区隔的方式,如分别主攻高阶或低阶市场,如此才有获利空间。同时,对于想在产品上增加新特色或进入20奈米制程的公司,因必须取得更具规模的经济,可以预期2015年业界以合并或收购换取入场券的方式将持续发酵。

举例来说,由于IC设计业者的成本提高,因此晶圆厂、设计服务公司或IP公司就会尽量组成联盟,以达成设计成本的下降。此外,高阶制程的发展仍须仰赖新的需求推动,包括使用高阶制程的产品需求增加,以及新的市场出现,让原来不经济的规模变得经济。

观察2015年,半导体产业面临最大的挑战是来自于高阶制程的不经济,并可能长期影响整体产业的成长动能,特别是对IC设计与制造方面。林建宏点出,2015年虽然估计仍会有产值的成长,但如何能在经济条件允许的情况下改善公司体质或增加研发动能,以突破所谓制程不经济的状态,将是2015年半导体产业最大的重点。

物联网相关文章:物联网是什么

评论