业绩解读:小米净利润大跌67%,聪明的投资者在这里埋伏

期。

本文引用地址:https://www.eepw.com.cn/article/202208/437562.htm

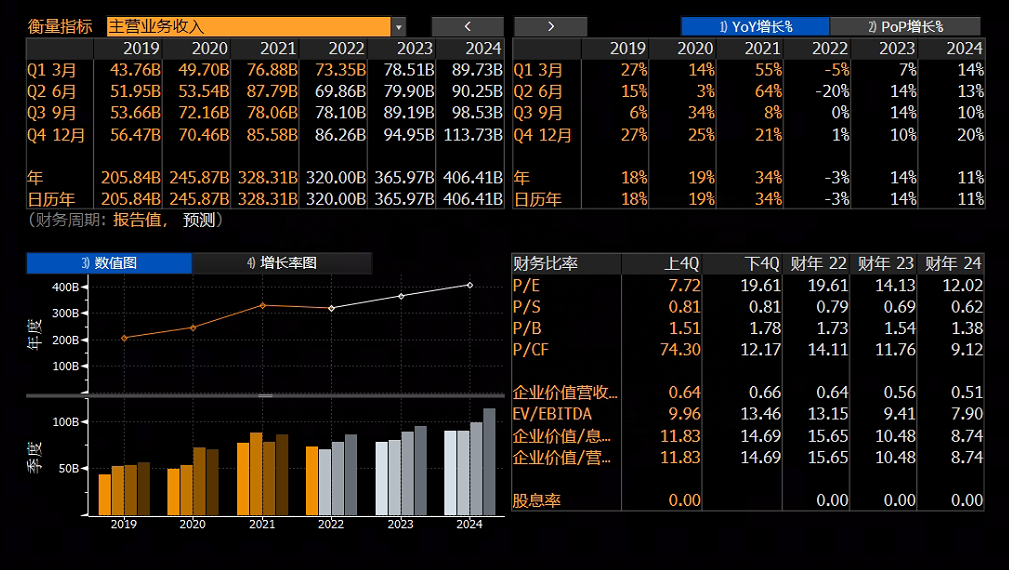

与此同时,综合毛利率下降幅度相对较小,写话0.5个百分点至16.8%;毛利由2021Q2的151.48亿元减少22.3%至2022Q2的117.68亿元。

费用率方面,管理费用增长14.3%至13.15亿元;营销费用减少6.1%至53.32亿元。

值得一提的是小米的研发费用,在营收下滑的情况下录得37.63亿元,增长22.8%,而研发费用率达到了5.36%的水平。

这次的研发投入比彭博预期多不少。

研发费用是比较值得看重的一项数据。2021年3月30日,雷军宣布了小米造车的计划,将在智能驾驶、智能座舱(出行场景IoT载体)等领域进行探索。这次创业的研发投入据说会超过100亿美元。

现金流方面,小米当期经营现金流净额164.92亿元,期末现金流净额为281.83亿元。而此前根据彭博,两项财务数据分别预期为65.61亿、466.82亿元。

二、数据为何这样?

营收的下滑,与全球智能手机的消费疲软脱不了干系。

智能手机业务在小米的营收结构中,仍然拥有比较大的比例。其中超过60%的营收都是来自手机业务,其次才是IoT与生活消费产品,占比25%。

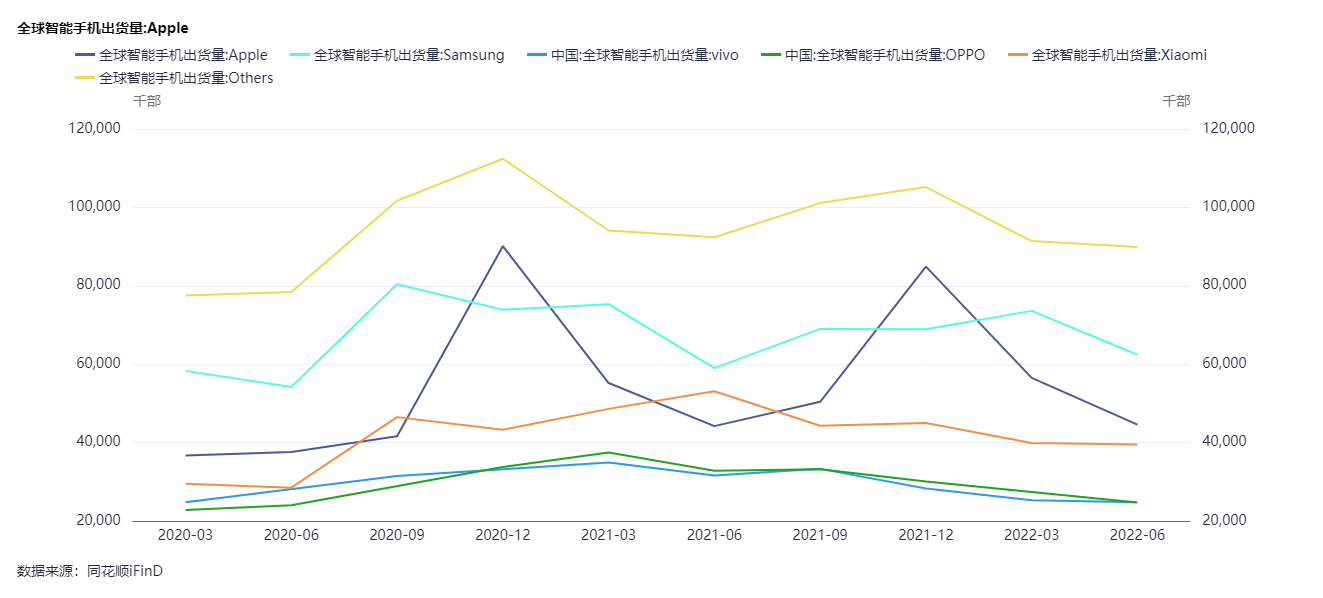

小米智能手机这次的出货量稍显疲软。据中金公司引用Canalys数据显示,2Q22 小米全球智能手机出货量同比下降25%至3960 万台,市场份额同比下降3个百分点至14%,保持了全球第三的排名。IDC的数据则显示,2022Q2小米份额为13.8%,同比下滑3.1个百分点。

但手机出货量的下滑,也不仅是小米的问题。

俄乌冲突、欧美通胀、国内外疫情……多重影响使得企业在需求端和产出端都会承压,公司智能手机、IoT 产品出货减少,利润率被动下降。同时手机需求的疲弱也对互联网业务的短期弹性产生一定影响。

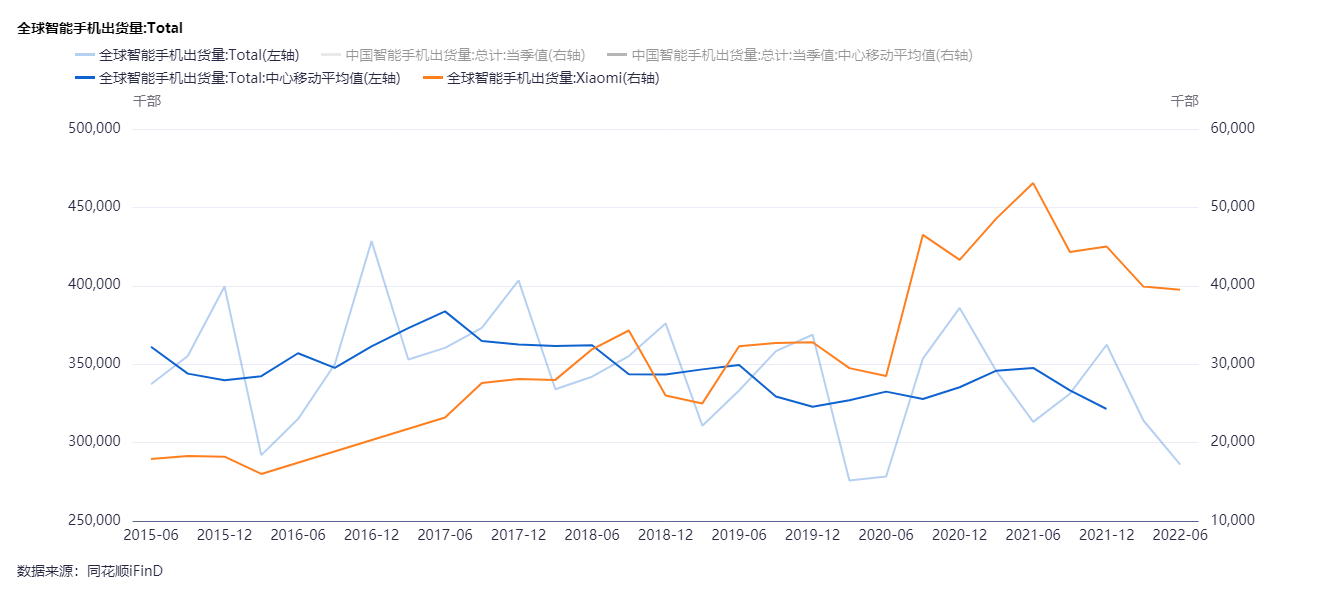

另一方面是智能手机出货增量的枯竭趋势,从2017年开始见诸数据端。下图中蓝色折现是IDC全球智能手机出货量修匀后的曲线,相比之下小米的曲线反而显得好很多。

智能手机市场进入红海竞争阶段,叠加全球通胀和疫情冲击资产负债表的因素,延缓了换新的步伐导致实际需求减少,每个玩家都要面对结构性挑战。

增量枯竭的时代背景下,我们看到两个十分显著的趋势:

1)手机棋局中,现存智能手机头部玩家的布局模式越来越趋同,但也意味着后手的格局或许会更加纠缠不清。

苹果在高溢价产品基本盘上进一步开拓中低端市场走量,砍掉随手机附赠零部件以促进环保,客观上也能一定程度上维持利润率;过去主打性价比的一些品牌则试图找到自己的溢价能力长板,向上破圈,提升手机均价(ASP)进而提升利润率。

小米在高端化方面做得似乎还算成功。

虽然出货量下滑25%,但手机营收仅下降少6.4%至2022年第二季度的人民币386亿元。此外,根据市场公开信息,2022Q1小米智能手机均价同比上升14.1%至1189元,对比过去几年的走势,增长还挺明显。

东方证券认为这是高端化战略效果已经显现,从长远来看,手机业务的恢复态势仍然值得期待;国盛证券看好2022H2推出的更多高端机型,推动ASP 健康提升。

2)手机厂商寻找新业务突破口,而头部玩家的选择相同得离谱——IoT、造车、云。

三者实际上都可以归入IoT之列。

有研究机构认为,2029年全球IoT市场规模将达到2.47万亿美元,年复合增长率26.4%。

企业和国家的资源投入,也可见人们对IoT的未来有所期待。

企业层面,该机构表示2022Q1为物联网公司提供的全球风险投资资金增至创纪录的 12 亿美元,而上年同期仅为 2.66 亿美元,交易总数较少,但融资轮次非常大。

国家层面,2022年国务院印发了《“十四五”数字经济发展规划》,明确了推动数字经济健康发展的指导思想、基本原则、发展目标、重点任务和保障措施。

但分歧在于商业逻辑,以及市场潜力。

尽管受限于全球宏观经济低迷、通胀加剧等不利因素影响,小米IoT业务板块依旧在2022Q2实现170亿元,增长3.3%。

但IoT业务的毛利率出现了较大幅度的下滑。IoT与生活消费产品分部毛利率由2022年第一季度的15.6%减少至2022年第二季度的14.3%,主要是由于2022年第二季度中国大陆618电商购物节增强了促销力度,部分被显示面板等核心零部件价格下降所抵销。

放眼整个行业,IoT大厂的数据可谓表现平平,比如市值2044亿美元的思科,2022年2~4月、5~8月两个财季营收增速仅为0.25%、-0.18%,而此前的2021年12月~2022年2月增速为6.35%。Statista数据显示,IoT市场整体规模增速会在2022年出现一个看起来不怎么线性的向下弯折,人们对宏观环境的担忧将导致需求放缓。

前景很好,但脚下的路走得十分曲折。

资本却是在乎回报周期的。如果这些问题无法在市场上得到共识,那么对于这部分业务估值的多空博弈就会继续下去,对于真正确定IoT业务乃至公司的长期价值没多大帮助。

这也是为什么对未来赛道的超前布局,需要定力。

三、研发是通往未来的船票?

这就是为何,我希望强调小米的研发投入。

几天前(8月11日)小米一口气发布了7个新品的,其中有两个信息十分值得关注:小米自动驾驶采用全栈自研算法,全力研发自动驾驶技术。截至目前,小米在自动驾驶领域首期投入33亿元研发费用;组建了超500人规模的研发团队。

人性机器人CyberONE“铁大”也很有意思,说起来,机器人很可能是下一个万亿赛道,解决的是“工具人”供需不平衡的问题。

小米推出人形机器人的速度比马斯克还还快了一步,要知道这个产业还处在讲故事阶段,秀肌肉的味道明显大于实质商业意义。

机器人也好,汽车也好,IoT也好,让前沿科技变成我们看得见的故事,正如小米从智能手机兴起时代沿用至今的口号:让每个人享受科技的乐趣。

这家公司2021年度研发支出达到132亿元,同比大幅增长了42.3%;2022Q2如此复杂的情况下,其研发费用仍保持22.8%的增速。

超前的投资毕竟是一件风险巨大的事儿,我们很难确定前方究竟有怎样的风险。

而不同背景、不同知识构成、了解程度截然不同的人们要达成某种共识,必定需要时间。认知与现实差距越大需要的时间就越久,这也是为什么当一场反转真正开启的时候,并不是所有人都早已埋伏在其中。

回看2020年,小米股价曾一度兑现“让股东翻倍”的豪言壮语。要知道,每个“圆底反转”背后的逻辑都不简单,需要组织架构与发展战略的调整,并且伴随着市场观念与事实的复杂漫长的博弈。

而反映到股价的运动上,所体现出来的是投资者从悲观到冷静、到反思再到重新认识,最终通过真金白银下注的过程。

所以展望更加长远的未来,机构会怎么说呢?

彭博的预期相当乐观。

四、结语

正如巴菲特所言,通胀高企+经济缓步对“所有人”都不友善;互联网技术红利退潮之后,新技术红利的探索,又蒙尘在东西方科技发展步调的割裂下。混乱即逆水,强者进弱者退,毫厘之差终致千里之谬。值此特殊时期,企业的一举一动一思一绪应格外引起重视。

而更进一步的问题是,何谓强、弱?

这或是需要多走几步才能完成的论证——先以反馈循环不断假设、验证、再假设,后于结论中达成共识、于共识中提炼价值、于价值上形成市值。许多人仍给予旧业务很大权重,这样其实也无可厚非。

唯此闭环核心是,我们坚持寻找某类公司,他们手中握着通往未来的船票;所以我们坚持用下个时代的眼光看待每项数据,用不同以往的思维寻求关于合理价值的共识。

回到商业变现的层面,小米要将这张通往未来的船票兑现,似乎都还有很远的路要走,更何况跨进了未来的大门,还有未来的未来。诚然小米的目光看得很远,星河路上难免有现实问题的牵绊。

不过正如雷军8月11日的演讲中也提到了穿越艰难时刻的感悟:既然这些痛苦难以回避,那我们能做的,就是直面这些痛苦,在痛苦中坚持前行……

说不定真的可以期待一下,美好的事情即将发生。

评论