中芯国际最新财报解读:梁孟松效应开始显现

今日早间中芯国际召开2017年第四季度业绩电话会议,Q4季报亮点在于28nm营收比例大幅提升,营收来源越来越多样化,以及中国市场IC设计企业的营收占比在持续提升中。

本文引用地址:https://www.eepw.com.cn/article/201802/375730.htm中芯联合首席执行官兼执行董事赵海军、梁孟松,首席财务官兼执行董事兼战略规划执行副总裁高永岗,投资者关系总监郭廷谦等出席了会议,针对中芯国际最新财报及相关进展进行了说明。

期间,梁孟松加盟中芯国际以来首次对外回答在先进工艺方面的进展情况。

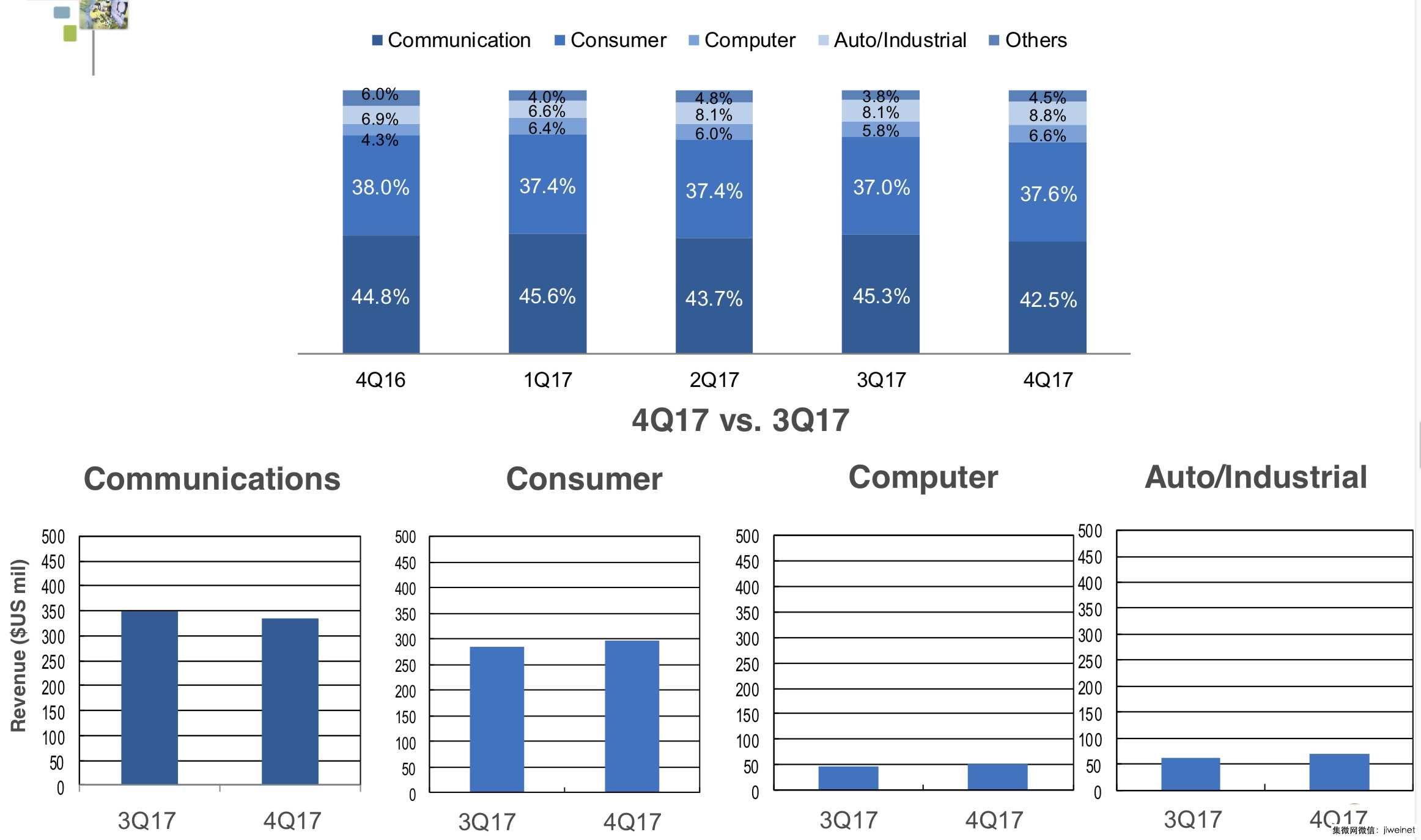

28nm方面,Q4营收占比已经提升至11.3%。梁孟松表示,28nm HKMG和HKMG+将于今年年中量产,下半年批量量产。不过他指出,虽然28nm营收比例超出预期的10%,但是由于产品竞争激烈,28nm产品ASP有所下滑,也对Q4毛利产生了一定的影响。

先进工艺方面,梁孟松表示上任后调整更新了FinFET 规划,3D FinFET工艺将锁定高性能运算、低功耗芯片应用,目前正在积极进行中。14nm则目前于2019年上半年投产,相关产品将具备更高性能、成本更低、技术导入更容易,也更容易融入设备中。

值得注意的是,近日中芯国际增资中芯南方,持股比例变为50.1%,国家大基金和上海集成电路基金分别拥有中芯南方27.04%和22.86%的股权,分别成为第二和第三大股东。高永岗指出这个产能就是专门为14nm准备的。他表示,预计之后6月和12月会再次进行外部注资10亿美元。中芯南方目标是产能达至每月35000片晶圆。

中芯国际表示,通过将与国家大基金和上海集成电路基金以合资形式建立12寸晶圆厂,公司可以在政府产业基金的支持下,加快引进先进的制造工艺和产品,亦减轻公司因先进制程产能扩充而产生的巨额现金投资和巨大折旧成本。同时,公司相信,与国家大基金和上海集成电路基金通过合资合同及增资扩股协议,以及据此拟进行的交易建立伙伴关系,符合公司及股东的整体利益,有利于公司的可持续发展。

风物长宜放眼量,中芯国际转型期阵痛难免

纵观2017年全年,中芯国际销售额达到31.01亿美元,毛利为7.41亿美元,全年毛利率约23.9%。全年增长与行业平均值持平。毛利率则由前年同期30.2%跌至期內的23%。

在之前的三年内,中芯国际凭藉高产能利用率推动收入和盈利双增长;而过去两年,则进入过渡期,为下一阶段的成长准备好技术和工厂。

对此赵海军指出,中芯国际目前正处于转型过渡期,为快速契合客户的技术迁移做好准备,以面对日新月异的行业环境。目前整个半导体行业越来越多变,竞争和价格压力也在加大;但作为中国最大最先进的晶圆代工厂,中芯国际将积极把握这难得的机遇。

事实上中芯国际的收入来源越来越多样化,比如去年汽车和工业应用收入比2016年收入翻番。未来成长动力包括:28纳米、闪存、指纹识别传感器和电源管理芯片、汽车和工业应用等。

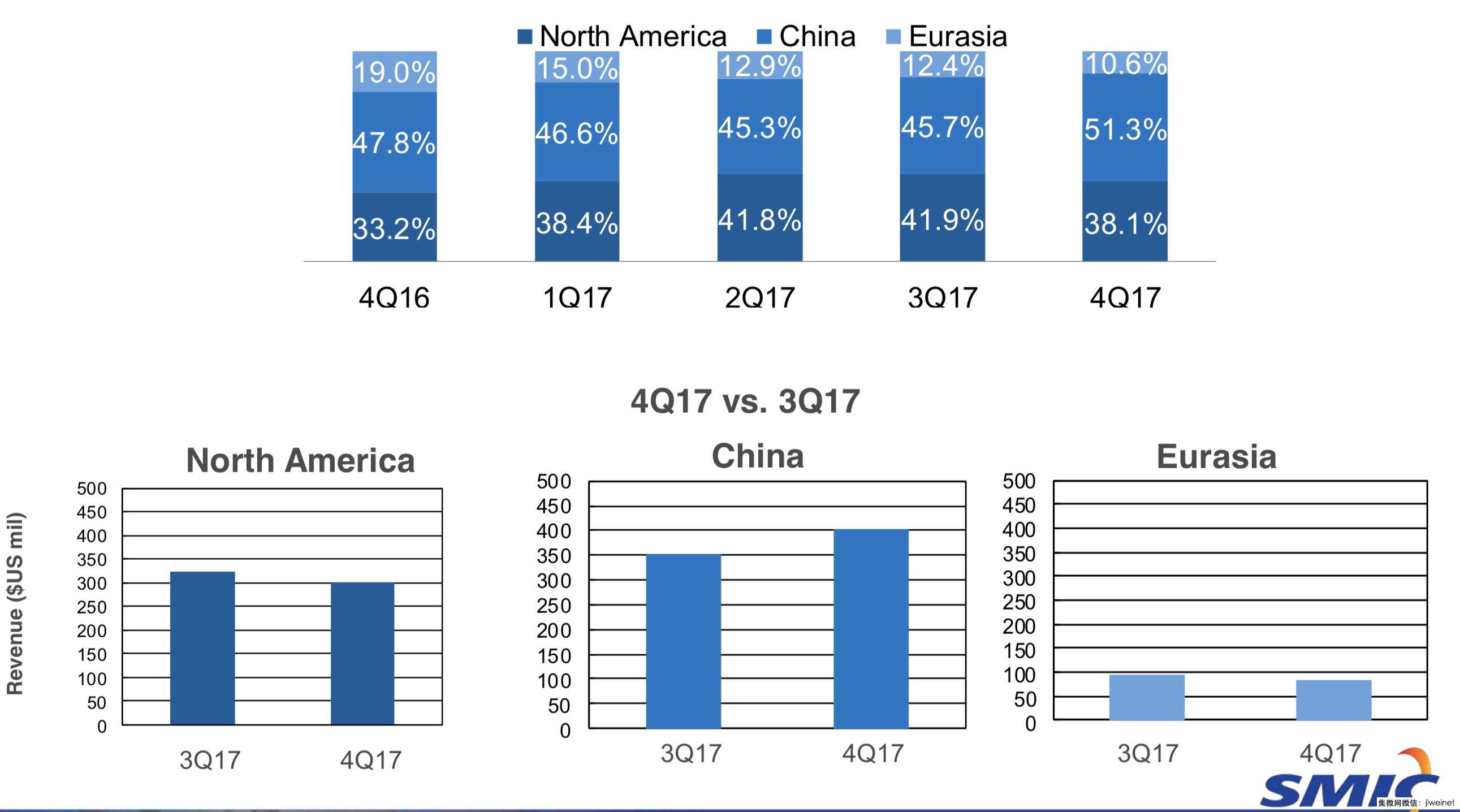

此外他还强调,来自中国IC设计企业客户的营收比例也在逐渐增加,这个势头还会持续。Q4中国地区营收占比从上一季度的45.7%上升至51.3%。

除了战略转型,梁孟松加盟以来,中芯国际布局先进工艺的动作频频。据集微网了解,中芯国际2017年第四季度资本开支为4.987亿元,相比2017年第三季为4.511亿元。中芯国际表示,2017年用于晶圆厂运作的资本开支为24.584亿元,其中9.48亿元及5.105亿元分别用于拥有多数股权的北京300mm晶圆厂及深圳300mm晶圆厂的产能扩充。2017年用于非晶圆厂运作的资本开支为2950万元,主要用于雇员生活园区的建造。

也因此,用于先进工艺的研发开支和产能扩充支出、以及折旧费用大幅度增加,反馈到Q4财务表现就是毛利率有所下滑。

不过观察同行台积电,之所以能够赚取行业最大的利润,正是因为它在先进工艺上的高毛利率和ASP。中芯国际在先进工艺方面追赶的步伐加大,再加上国家大基金大力支持、梁孟松加盟的强大助力,虽然眼下中芯国际在转型阶段成本开支会侵蚀一部分利润,毛利率、产能利用率有一定程度下滑,但长期来看,业绩的盈利增长还必须建立在资本和研发投入的基础上。

相信随着中芯国际先进工艺产品的陆续推出,财务表现也将有亮眼的提升,14nm实现收入将是一个重要节点。

评论