汽车自动驾驶市场分析以及应对策略

一辆联网汽车在一定程度上更像是一个新的汽车技术功能包。这是一种突破性的技术,它会颠覆传统的汽车产业结构,迎来新的商业模式,并且改变汽车产业的本质。汽车正在迅速成为物联网中的“物”:电脑、智能手机、传感器和执行器等其他智能设备之间的互联互通。到2020年,预计会有500亿部智能设备与互联网相连接,这个数字是个人电脑的10倍。

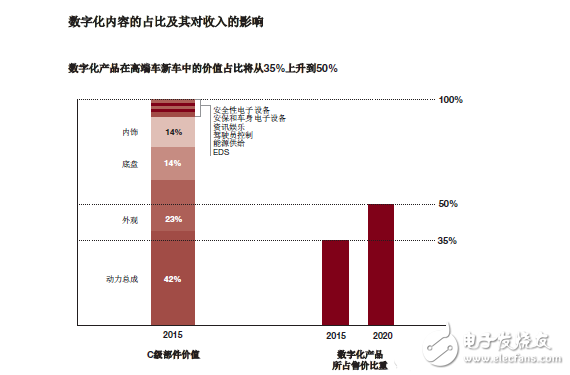

本文引用地址:https://www.eepw.com.cn/article/201710/368112.htm截至目前,大多数的汽车都配备了传感器,并且跟高速无线网相连。它们在传输大量重要数据的同时推动了一系列数字化服务的发展。随着时间的推移,这些服务将重新定义汽车的价值主张。仅从德国看,预期到2020年,德国汽车产业每年用于数字化和物联网的投资将高达110亿欧元。2015年,用于研发的支出已经超出计划预算的40%,这也要归功于来自传统领域和数字化领域的创新压力。随着近几年汽车工业在数字化内容上的不断创新,用于非数字化部件的研发投资回报率将会缩水,用于底盘和发动机等传统功能创新研究的投资回报率也会随之缩水。

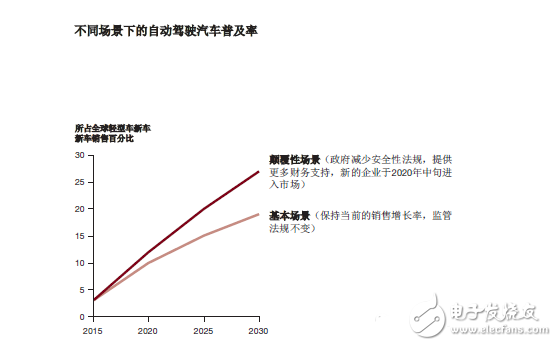

预计,到2020年,汽车产业才会开始真正地向自动驾驶转移。到2025年,在出售的新车中,20%的车辆具有明显的自动驾驶功能。试点驾驶会首先在城市范围内开始,并且最初的自动驾驶并不会是完全自动。虽然数字化参与者们正在努力研究革命性的创新,如没有方向盘的自主驾驶,而汽车整车生产商将自动驾驶功能视作是司机辅助功能包,从“被动”的功能(例如现今的停车辅助系统)到司机可以随时控制的半自动驾驶系统。当然这些技术将会越来越成熟稳定,而当2030年,人们甚至能看到没有方向盘的自动驾驶车辆。即使是保守估计,预计到2030年,自动驾驶车辆的市场渗透率将为15%-20%。

在体验过自动驾驶功能对旅程的影响之后,也许那些质疑自动驾驶功能的人会有所改观。因为自动驾驶功能彻底解放了司机的双手,也使得他们不必再长时间盯着道路,从而会使人们在旅途过程中可以将注意力转移到其他活动中去,如观看电影、购物、参与社交活动或是举行电话会议。

自动驾驶汽车具有移动性转化的潜能。共享汽车服务,例如优步和Lyft就是这种转化的前兆。他们培养了一个客户群体,这个客户群体习惯将购买移动性视作为一种服务,而不是拥有具体的交通工具。许多车辆将致力于开发特定的旅行路线,正如伦敦希思罗机场的“parking pods”服务,自动驾驶汽车可以搭载旅客并将他们送至各自的航站楼。有些汽车将用于特殊的目的,例如上门搭载旅客去度假。也有一些车辆会被用于通勤,取代传统的通勤车辆和公共汽车,例如通过经计算、组织协调的路线,人们可以更舒适便捷地往来于家和工作地点之间。在许多大城市里,移动性经常表现为交叉模式,即将用于自动驾驶汽车的基础设施建设和用于步行、骑自行车和公共交通的设备联系到一起。

根据《经济学家》研究显示,汽车产业是最昂贵的家庭投资之一,但96%的时间都在闲置状态。随着自动驾驶汽车的发展,这个数字也会被提高。移动性作为一种服务的发展将减少地面车辆的数量,缓解交通拥堵现象和对停车空间的需求。这将使得汽车和现在(2015年)所使用的车辆看起来完全不同;这也是对人们关于汽车的初始印象的思维模式的挑战。

自动驾驶车辆技术也将改变货物运输和重型机械的使用。将传感器、GPS、雷达和软件驱动控制等设备安装到卡车的费用已经从早期的18万欧元降至几千欧元,这些装配好的交通工具将大幅度降低此类标准费用,如保险费。因为卡车可以全天候移动,且货物可以相应地调整安排,所以这能提高15%到20%的燃料使用率,与此同时也极有可能提高同等量的生产率。高速公路会因此变得相对通畅,尤其是在当长途货物运输道和交通拥堵路段重叠时。当然,所面临的挑战也是巨大的。但随着联网卡车从闭环系统(如采矿业中用于运输矿石的系统)分离出来,联网卡车可成为运输物流业的标配而非例外。

在智能网联汽车的早期发展阶段(2015年至2020年),预计会看到一些汽车生产商将根据他们已宣布的概念车风格进行创新。不断变化的驾驶本质将带来新的丰厚的数字化收益,这也为许多参与者提供了机遇。“将流动性视为一种服务”的转变将破环传统汽车产业的价值链,但同时也会为新的竞争对手创造切入点。新的参与者将加入竞争,如高科技巨头苹果和谷歌,以及类似一级供应商的传统盟友。除了汽车生产商,连同汽车产业的辅助产业也会感受到来自利益链中断的压力,如供应商、经销商网络、售后服务商、汽车融资供应商、二手车经销商、出租车和公共交通系统。这些行业中的所有公司都应该为这种变化做好准备,并找到应对策略使自己处在领先地位。

成功的汽车生产商和一级供应商不会只专注于保护自身汽车销售的份额,而是会利用智能网联汽车技术使自己成为相关服务市场的重要参与者。随着自动驾驶技术的发展,他们将发现新的销售额来源。预计,这些机会在全球范围内将使每个家庭每年支出3300欧元(仅高端车市场)。

移动性占最大的比重,约为2400欧元。当消费者开始把移动性视为一种服务,更多的人甚至会觉得没必要买车。目前,已经有很多消费者转而选择短期租赁和汽车共享服务,而这些服务也便于他们选择符合不同驾驶场合和驾驶需求的车辆。

汽车整车生产商和其他意识到这一改变的行业将会把移动性转化为服务提供给消费者。他们将通过创建订购模式的方式,按月或按年向消费者收取订购费用,而就消费者而言,可以通过支付订购费获得符合不同运输需求的交通工具。如用于出差目的,消费者可以选择配备虚拟会议、沉浸式虚拟实境和其他办公功能的豪华轿车;而用于家庭出游,则可以选择配备了丰富的娱乐套件和服务的宽敞车辆。

虽然就移动服务功能来看,汽车整车生产商有天然的参与权,但他们仍应发掘潜在的数字化服务市场。预计,每个家庭每年用于娱乐、住房、医疗和其他相关行业服务的支出为990欧元,而且这些服务都可连接到汽车产业。想要涉足这些行业和领域,对汽车生厂商现有的能力是一个巨大的挑战,但这对他们来说也是至关重要的一步,因为这让消费者看到了汽车生产商和这些服务领域的关联性。

想要在该产业发展,汽车生产商和供应商必须学会如何和新的参与者竞争,其中包括数字化领域的技术公司。苹果和谷歌早已开始追逐汽车产业的利益,参与范围不仅仅包括资讯娱乐,还包括基础的自动驾驶技术。谷歌在自动驾驶技术领域已处在领先地位,他们的技术很有可能成为自主驾驶车辆领域的标准化操作系统,正如Android系统于移动通信而言。

科技公司和汽车生产商的运作规则完全不同,这也决定了他们对自动车辆有着不同的观点。汽车生产商从产品制造商的角度出发,把自动驾驶技术看作是现有平台的一种附加。相反,科技公司则把智能网联汽车看作是新的机会,而自主驾驶仅仅只是起点。他们希望以互联网为基础,以服务为导向,创造新的价值。

汽车生产商更青睐于能与硬件紧密相连的专有技术,强调可靠性和合规性。这些技术的开发周期往往较长,而且他们的封闭系统和外界的技术互动性很差。而科技公司则较少地关注传统系统,他们更关注上市速度、产品的多功能性、产品的研发速度和产品更新换代的速度。很多操作就在开放式的平台上进行,而这些开放式平台往往具有可被大范围的参与者所接受的标准协议。他们的产品往往能敏锐地满足消费者的需求,但却缺乏可靠性和耐用性。

只有将这两种观点结合起来才能成为最终的赢家。这样的公司能较早地向市场提供能满足消费者期望的数字产品,并且通过开拓市场规模从而主导市场。他们也会创造既能提供及时创新又能提供健康投资回报的新产业模式。

自动驾驶汽车市场的竞争主要会在以下三个方面展开:

汽车整车生产商和一级供应商将会测试科技公司在以数据为基础的商业领域内的实力。他们将会提供自己在各个领域的数字化服务,如管理、娱乐和智能家庭技术等。早期的例子有:一级供应商博世和导航服务提供商TomTom公司之间的合作;一批高端汽车生产商以28亿欧元的价格收购了诺基亚公司的数字地图服务,这提高了他们和谷歌的竞争力;第三个例子就是梅赛德斯涉足以远程信息为基础的车队管理服务。

科技公司将尝试控制智能网联汽车中关键的数字平台,如传感器数据。例如IBM公司与一级供应商大陆集团通力合作,共同开发用于自动驾驶车辆的技术系统;优步已经把移动性发展成了一种服务,谷歌被人所熟知的自主驾驶汽车也在不断向前发展。

国家和地方政府将在竞争的重塑过程中发挥重要的作用。通过支持“本土冠军”的方式,将改变竞争环境,如瑞典的哥德堡市政府与沃尔沃公司联合开展公共自动驾驶路测项目。而他们创建的监管和责任架构,又会推进或阻碍新技术的发展。例如美国的加利福尼亚州和内华达州已经制定了有利于自动驾驶汽车发展的法律,同时,中国最大的电信公司也在进行4G网络的建设,这将在一定程度上推动智能网联汽车的发展。

评论