中国半导体照明市场发展提速 照明智能化时代来临

赛迪顾问对中国半导体照明市场的研究表明,随着国家政策的大力推动,制造成本的下降和发光效率相关技术的不断突破,中国半导体照明市场开始由市场导入期步入快速发展期。2012年,中国半导体照明市场规模达到303.0亿元,同比增长43.3%。目前,中国半导体照明的市场渗透率仍然很低,传统照明可替代市场空间巨大,未来几年中国半导体照明市场都将保持高速平稳的增长态势。

本文引用地址:https://www.eepw.com.cn/article/145993.htm图1 2008-2012年中国半导体照明市场规模

数据来源:赛迪顾问 2013,02

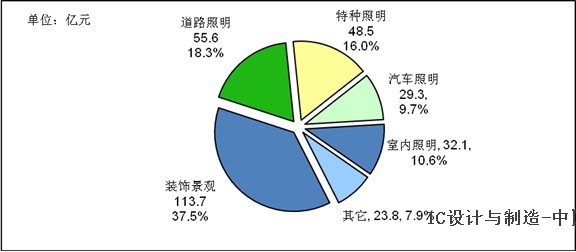

图2 2012年中国半导体照明市场应用结构

数据来源:赛迪顾问 2013,02

1、2012年半导体照明市场发展特点

(1) 国家加强对半导体照明领域的政策推动

2012年5月,科技部发布《半导体照明科技发展“十二五”专项规划(征求意见稿)》,专项规划指出到“十二五”末半导体照明产业规模预计将达到5000亿,培育20-30家具有自主知识品牌和知识产权的龙头企业,40-50家创新型的高新技术企业,同时建设20个特色产业化基地。

2012年5月,国务院发布了《国家基本公共服务体系“十二五”规划》,其中,拟安排22亿元支持推广节能灯和LED灯。

2012年,中国电子进出口总公司(招标代理机构)受财政部经济建设司、国家发展和改革委员会资源节约和环境保护司、科学技术部高新技术发展及产业化司(招标人)的委托,对“2012/2013年度半导体照明产品财政补贴推广项目(室内照明产品-LED筒灯、反射型自镇流LED灯)”进行国内公开招标。2012年8月,入围企业名单发布。表明国家对LED及半导体照明产业的扶持重点逐步由中上游环节向下游照明应用环节转移,由制造环节逐步向消费环节转移。

(2) 半导体照明成为资本市场投资的热点领域

从2010年起,LED及半导体照明成为中国上市公司投资与相关公司上市融资的热点领域。据不完全统计,截至2012年第三季度,业务涉及LED领域的上市公司有53家。其中,全产业链布局的企业有6家;上游设备、材料和衬底企业有9家,其中南大光电是国内唯一能量产MO源的厂商;下游封装、应用企业有25家,数量超过一半。上海贝岭、华微电子和士兰微三家上市公司为LED下游照明、显示等应用提供配套的驱动IC和功率IC产品。此外,茂硕电源是专业制造LED电源的厂商。

实施全产业链布局的企业中,仅有联创光电和三安光电是传统的LED企业,其它四家都是基于集团多元化发展的需要,中途切入LED领域的。这些企业的全产业链布局主要以外延/芯片环节为核心业务,逐步向下游封装、应用环节延伸。

(3) 中国半导体照明产品的市场化水平提高

2012年,LED光源被引入照明产品中色温、散热、配光、驱动器寿命等技术问题,逐步得到解决或者优化。在上游成本下调、下游市场放大和横向竞争加剧的共同作用下,半导体照明终端产品价格持续下滑,行业开始从高利润、大波动时代逐渐走向利润合理、稳定发展的时期。半导体照明的重点领域也开始由户外道路照明、装饰景观照明逐步向室内功能性照明领域拓展。同时,半导体照明主要的技术路线和产品标准逐步明晰,国家高密度出台的推动政策向照明应用各环节倾斜,优胜劣汰、行业洗牌促进行业集中度逐步提升。考虑到半导体照明未来巨大的市场空间和目前的行业现状,从2012年开始的两到三年,中国半导体照明产品的市场化水平将进一步提高。

(4) 渗透率快速提升,但仍低于全球平均水平

2012年,随着照明终端产品价格持续下调,以及国家对半导体照明领域推动政策的密集出台,中国半导体照明市场渗透率较快提升。2012年,中国半导体照明市场渗透率达到7%,在通用照明市场中的渗透率从2011年的1%左右增加到2012年3%以上,商用照明已为LED在通用照明领域增长最快的细分市场。2012年,LED在商业照明领域的渗透率超过5%。商业照明中常用的灯具类型,譬如LED筒灯、射灯、直管灯等渗透率增长较快。2011年,全球半导体照明的渗透率仅有8%,2012年达到12.5%。预计2013年,半导体照明渗透率将快速提升到18%,2015年这一指标将达到45%。2012年,中国半导体照明渗透率仍然低于全球平均水平。2012年也是中国半导体照明市场规模化启动的第一年,市场规模与在照明领域的渗透率快速增长。

(5) 本土企业市场竞争力快速提升

中国本土LED及半导体照明企业经过多年的发展积累,竞争实力已得到了快速提升。2012年,在资本市场的投资重点和国家政策的扶持重点向半导体照明领域倾斜,使得半导体照明及相关领域的本土企业竞争实力得到快速提升。竞争力的快速提升,除了表现在生产规模的扩大,还表现在核心技术的自主研发、产品质量的提升、企业品牌的打造、细分市场的开拓以及销售渠道的建设等许多方面。

(6) 终端产品价格持续下滑,光源成本占比逐步减小

半导体照明灯具普及的最大障碍就是价格,半导体照明产品的高利润时代已经过去,成本成为价格的主要决定因素。现阶段,半导体照明灯具的成本是荧光灯器具和HID器具的3-5倍,原因在于单位亮度的光源价格以及周边部件的成本要远高出传统照明灯具。半导体照明灯具光源成本占比较高,但呈逐年递减的趋势。此外,灯具产品还需要驱动电源、散热、透镜、结构件等周边部件。因此,要降低产品成本不仅要降低光源成本,降低周边部件的成本同样也很重要。

2、未来中国半导体照明发展趋势

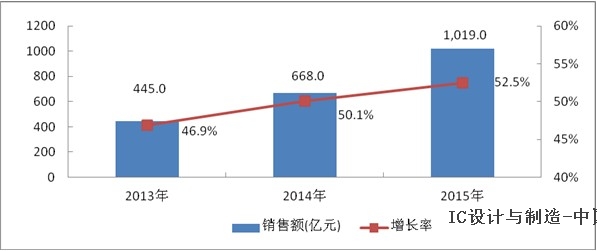

图3 2013-2015年中国半导体照明市场规模预测

数据来源:赛迪顾问 2013,02

(1) 半导体照明将开启照明智能化时代

目前,半导体照明智能控制所用的传感器包括红外线传感器、超声传感器、光敏传感器、照度传感器、声敏传感器、霍尔传感器等。智能照明所采用的网络平台有KMX、DALI、ZIGBEE(适用短距离、家居、办公室等)等。2012年9月,由飞利浦、GE照明、路创、欧司朗、松下和东芝六家照明巨头发起成立了全球互联网照明联盟,推动和鼓励开发开放标准无线网络控制照明系统解决方案的实施。

(2) 产品向多元化应用领域拓展

半导体照明应用正逐渐从简单的装饰照明,逐渐转向大功率的城市景观照明、市政道路照明、汽车照明和工业照明为主的功能性照明产品发展,并逐步满足高速公路、隧道、地铁、机场、航运等对照明产品的可靠性要求较高的市场需求。此外,在防爆灯、半导体制造照明、低温照明、紫外消毒、医用照明等特殊、特种领域的照明应用也在逐步使用更具优势的LED光源产品。

(3) 渠道建设将成为众多企业成功的关键

当半导体照明开始进入通用照明领域,整个市场开始放量。同时,半导体照明产品开始直面终端消费者,多元化的细分市场和多样化的消费群体,使得照明产品“小产品大市场”的特点更加显现。在这种情况下,营销体系和渠道建设对于企业产品的销路和品牌的打造具有举足轻重的作用。

(4) 半导体照明产品不断追求小型化和集成化

随着电子产品小型化、低功耗趋势已经势在必行,因此终端产品制造商们对各种元器件提出了小型化要求,LED也不例外。目前,随着单颗LED芯片功率与亮度等不断提升,在散热技术不断优化的前提下,半导体照明产品供应商都在积极开发更具体积优势的LED产品,半导体照明产品的小型化和集成化已成为发展方向。

评论