DRAM内存降价已是必然,内存大厂也纷纷消减明年DRAM产能。不过这内存涨的时候猛涨不止,降价的势头也同样比预期更狠。与此同时,NAND Flash产能超出预期,以致市场供过于求,价格连续走跌。

关键字:

存储器 DRAM

每年十二月,在美国旧金山或华盛顿哥伦比亚特区其中一处举行的年度电子会议。此会议作为一个论坛,在其中报告半导体、电子元件技术、设计、制造、物理与模型等领域中的技术突破。这个会会议就是IEEE国际电子元件会议(International

Electron Devices Meeting,缩写:IEDM) 在每一界的IEDM上,全球工业界与学界的管理者、工程师和科学家将会聚集在一起讨论纳米级CMOS晶体管技术、先进内存、显示、感测器、微机电系统元件、新颖量子与纳米级规模元件、粒子物理学现象、光电工程、

关键字:

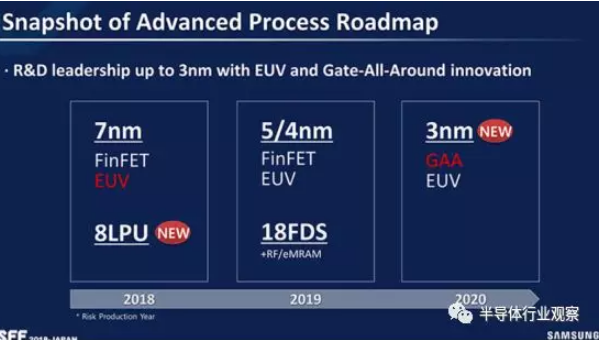

DRAM GAA-FET

全球DRAM市场上,三星一家独大,接着是SK

Hynix及美光,这三家的DRAM份额占到了全球95%左右,而华亚科被美光全资收购之后,Nanya南亚科技也就变成全球第四大内存芯片厂商了,虽然2.5%的份额跟前面三家公司20%—45%的份额相比是小巫见大巫。 1 DRAM连涨之后持续下跌 在DRAM内存涨价超过9个季度之后,内存芯片价格终于在10月份大跌了一次,DRAMxChange称10月份DRAM现货价格跌了10%,预计2019年还会继续跌20%。 受此影响,全球第四大内存芯片厂商南亚科

关键字:

DRAM NAND

DRAM内存降价已是必然,内存大厂已纷纷消减明年DRAM产能。不过这内存涨的时候猛涨不止,降的时候看来势头会比预期更狠。 瑞银分析师TimothyArcuri日前发布了关于内存市场的分析报告,虽然维持美光公司的中性评级,但他下调了美光的目标股价,从52美元砍至41美元。他不看好美光股价的原因就是明年Q1季度内存降价幅度要高于预期,之前分析认为明年环比下架10-12%左右,但是新的数据显示明年Q1季度内存价格降幅达到10-15%,而且NAND闪存价格也会降10-15%。 此前,DRAMeXchang

关键字:

DRAM 存储器

根据台湾11月27日首度公布的报告显示,由于大陆出口美国的产品,半数以上已被征税,导致大陆制造商购买设备零件的意愿转趋保守,台湾机械订单对大陆出口下滑,10月减少6.7个百分点。 台湾经济部统计处长林丽贞20日指出,传统产业接单已经受到美中贸易摩擦影响。今年上半年基本金属接单很旺,但近期接单成长明显下滑,10月仅年增3.7%,为连续三个月呈个位数成长。 她进一步表示,一旦中美贸易摩擦影响到全球经济,恐会导致终端需求减少。 此外,中高端手机销售不如预期,恐会使未来资讯通信产品及电子产品接单受到影响

关键字:

半导体 DRAM

国家市场监督管理总局反垄断局日前表示已对三星,海力士,美光公司进行反垄断调查。如果被认定存在垄断行为,将面临天价罚款,这一数字或将是每家25亿美元

关键字:

DRAM

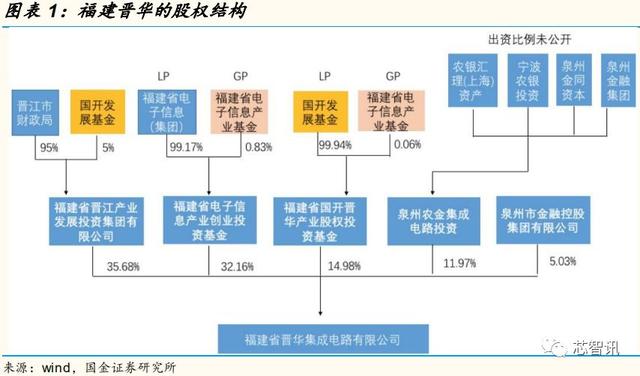

存储芯片产业发展道阻且长,无论对于晋华、长江存储还是长鑫,技术来源都是首先要解决的问题,无论技术授权、合作开发,还是自主研发,只有从技术源头掌握关键技术,才能避免被卡脖子。

关键字:

晋华 DRAM

半导体产业都是以美元计价,所以国内半导体厂都会设立境外公司来降低汇率变动带来的压力。以晶圆代工龙头台积电来说,已在上次董事会核准在额度不超过20亿美元范围内,对台积电在英属维京群岛设立的百分之百持股子公司TSMCGlobalLtd.增资,以降低外汇避险成本。 南亚科董事会昨(12)日亦决议在10亿美元额度内,成立100%持股的境外子公司以降低外汇避险成本。特别是DRAM价格都以美元计价,而且汇率变动会直接影响DRAM厂财报表现,降低汇率波动影响自然有助于营运不致于出现过多业外变数。 对于DRAM市

关键字:

DRAM

晋华被禁这也只是一个“导火索”,其根源还是美国希望扼制中国存储产业的发展。

关键字:

晋华 DRAM

存储器是信息系统的核心芯片,对于保障国家安全和信息安全具有重要意义。当前以云计算、大数据、人工智能为代表的新一代信息技术革命迅猛发展,引发了海量数据的增长,对存储器的需求也在不断增加。2017年,我国仅存储器进口规模就达到870亿美元。 近日,第二届中国高端芯片高峰论坛召开。以“存储器产业:在开放与竞争中成长”为主题,与会专家对我国存储器产业发展策略进行了探讨:当前,存储器正处于技术变革的关键时期。既要推动现有主流存储器技术,产品的应用发展,也要在新兴存储器方面有超前考虑,力争为我国企业在存储器领域

关键字:

DRAM 存储器

当地时间周一下午,美国商务部突然发难,以威胁国家安全为由,将中国存储芯片制造商福建晋华集成电路实施紧急禁售令,禁止美国企业向后者出售零部件、软件和技术产品。美国商务部称,福建晋华涉及违反美国国家安全利益的行为,给美国带来了严重风险(Significant risk),并表示晋华即将完成大幅增产计划,其动态随机存取存储芯片(DRAM)产量显著上升,此举长远威胁到美国DRAM芯片对军方的供应稳定性。这是今年继中兴以来,美国政府对中国半导体企业实施的第二例禁售,相比中兴,对晋华的指控和制裁显得尤为无理。

关键字:

DRAM 芯片

周一下午,美国商务部突然发难,以威胁国家安全为由,将中国存储芯片制造商福建晋华集成电路实施紧急禁售令,禁止美国企业向后者出售零部件、软件和技术产品。分析师认为,基于本次美国商务部声明中称,“福建晋华将威胁到为军方提供此类芯片的美国供应商的生存能力,同时认为这家中国制造商生产能力的扩大很可能得益于‘源自美国的科技’”,本次禁令可视为此前美光-联电-晋华三者间专利纠纷的延续与深化。 根据声明,美国企业必须持有特定许可证,才能向晋华出口零件、软件、技术产品和服务,美国商务部希望通过出口禁令,限制晋华威胁美

关键字:

联电 晋华 DRAM

10月29日,美国商务部在官网发布公告称,将对福建省晋华集成电路有限公司实施禁售,自10月30日起正式实施。 具体来说,自30日起,美国商务部限制了美国公司对福建晋华的出口,并将其加入到了禁售清单。 美国商务部称晋华公司构成了参与违反美国国家安全利益的活动,有重大风险。 商务部认为晋华公司即将获得大规模生产DRAM的能力,而这可能源于美国技术,而且量产也会威胁到美国军用系统的供应商的长期经营能力。 商务部长罗斯表示:“当外国公司从事违反国家安全利益的活动时,我们将采取有力措施保护我们的国家安全

关键字:

福建晋华 DRAM

中国存储器产业起步较晚,我国作为全球最重要的存储器市场,在国家产业政策扶持以及大量资本投入的背景下,通过自主研发关键技术与引入半导体巨头,有望实现存储器产业的“弯道超车”,在全球竞争中占有一席之地。

关键字:

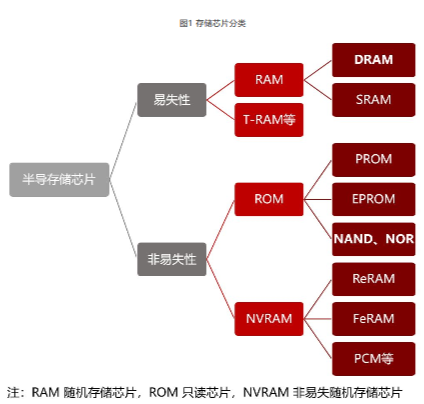

DRAM NAND 存储器

DRAM在过去九个季度中价格持续上涨,但随着技术渐入瓶颈,加之2018年智能手机增长势头放缓、PC出货量不断下滑、云服务盛行下服务器需求大减等影响,市场中DRAM渐趋供过于求,进而使得DRAM价格持续下跌。这种情况,对于国产厂商而言究竟意味着什么呢?

关键字:

DRAM 存储器

lpddr5x dram介绍

您好,目前还没有人创建词条lpddr5x dram!

欢迎您创建该词条,阐述对lpddr5x dram的理解,并与今后在此搜索lpddr5x dram的朋友们分享。

创建词条

关于我们 -

广告服务 -

企业会员服务 -

网站地图 -

联系我们 -

征稿 -

友情链接 -

手机EEPW

Copyright ©2000-2015 ELECTRONIC ENGINEERING & PRODUCT WORLD. All rights reserved.

《电子产品世界》杂志社 版权所有 北京东晓国际技术信息咨询有限公司

京ICP备12027778号-2 北京市公安局备案:1101082052 京公网安备11010802012473