Broadcom和Marvell乘着计算引擎独立的浪潮

Nvidia 销售了支撑 AI 训练的并行计算的大部分份额,并且在 AI 推理中占有非常大的份额,并且可能占据主导地位。但这些会成立吗?

这是一个合理的问题,因为我们看到超大规模公司和云构建商为人工智能处理而兴起的国产 XPU。它们都处于为 AI 工作负载创建自己的基于 Arm 的 CPU 和矢量/张量数学引擎的不同阶段,也许有一天,它们会支持一些传统的 HPC 模拟和建模工作负载。

超大规模企业和云构建者可能会设计这些 CPU 和 GPU,但他们会得到帮助,而 Broadcom 和 Marvell 拥有更多经验,无论是直接还是通过收购,他们都是提供帮助的人。他们参与指导设计并提供 SerDes 或 PCI-Express 或内存控制器等 IP 模块。他们还可以通过台湾积体电路制造有限公司的代工厂获得定制芯片(如果英特尔幸运的话,也许有一天它的晶圆厂之一使用 18A 或 14A 工艺)以及实施各种尺寸的 2D、2.5D、3D 和 3.5D 封装。

这项工作有助于实现这些定制的 CPU 和 XPU 计算引擎,这对 Marvell 和 Broadcom 来说都是一个福音。但正如您可能想象的那样,向超大规模云构建者等公司销售服务和技术并非易事。

Marvell 已经与 Amazon Web Services(Inferentia 2 和 Trainium 2,Trainium 3 正在开发中)、Google(用于 Axion Arm CPU)、Meta Platforms(用于新的 DPU)和 Microsoft(用于未来的 AI 加速器,可能是“Athena 2”Maia 200)进行了合作。博通拥有 Google(用于其 TPU AI 加速器)、Meta Platforms(可能用于 MTIA AI 加速器)和 ByteDance(可能也用于自定义 AI 加速器)。有传言称,博通也正在与 Apple 和 OpenAI 合作开发他们自己的 AI 加速器。

这些是 IT 领域最难缠的客户,他们希望为最高水平的服务支付尽可能少的钱。这些国产 CPU 和 XPU 的成本必须比 Intel 和 AMD CPU 以及 Nvidia 和 AMD GPU 低得多,才能使其在经济上具有价值。否则,为什么还要费心呢?

Broadcom 和 Marvell 还向超大规模企业和云构建商出售各种互连和光电组件,用于其通用计算网络和新的 AI 后端网络。

目前,仅 Broadcom 的 AI 业务就相当于 Marvell 所有业务的规模,但 Marvell 正在快速发展其数据中心业务,在 Broadcom 涉足的许多市场中,它都是替代方案。Broadcom 的大部分收入来自传统的大型 iron Software 和现在的 VMware,但从整体芯片骗局来看,Broadcom 的规模大约是 Marvell 的四倍。尺寸很重要,但可选性也很重要,这就是为什么我们可以预期两家公司都会有一个不断增长的业务,既销售自己的芯片,又帮助其他人将自己的芯片推向市场。

与高性能计算一样,业务是块状的,因为容量需求是以大块而不是连续流的形式满足的,以更好地实现经济效益。每三到四年购买一个大集群比每年购买三分之一或四分之一的系统更划算。自 1970 年代至今,HPC 中心都是如此,每个 AI 中心也是如此。

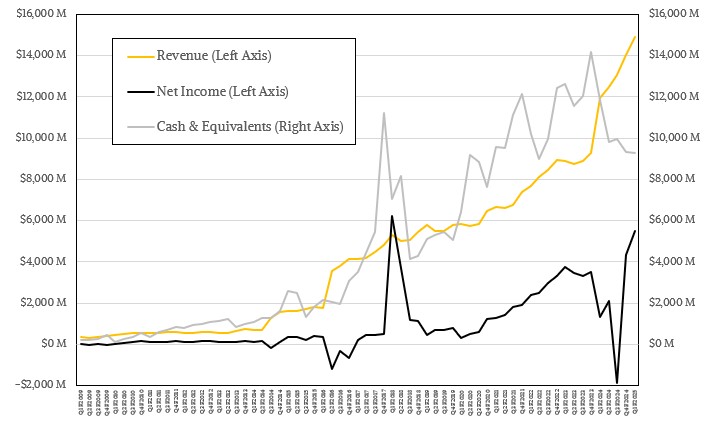

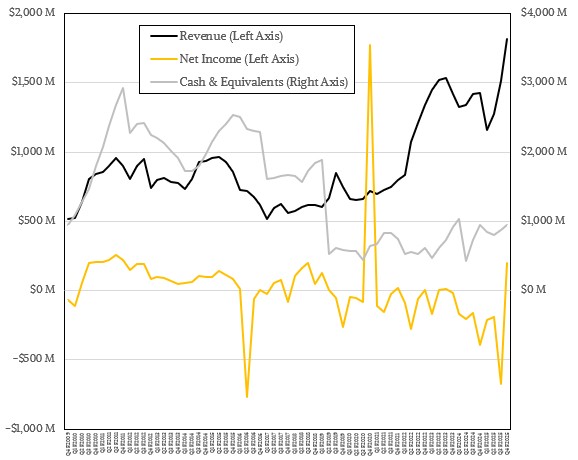

在最近一个季度,即 2025 财年的第一个季度,截至 2 月 2 日,博通公布的销售额为 149.2 亿美元,比去年同期增长 24.7%。该公司为公司带来了 55 亿美元的利润,比一年前消化 VMware 和重组时高出 4.2 倍。

截至第一财季末,博通的银行存款为 93.1 亿美元,债务为 665.8 亿美元。它似乎并不急于偿还债务,但与去年这个时候相比,债务下降了一点点。

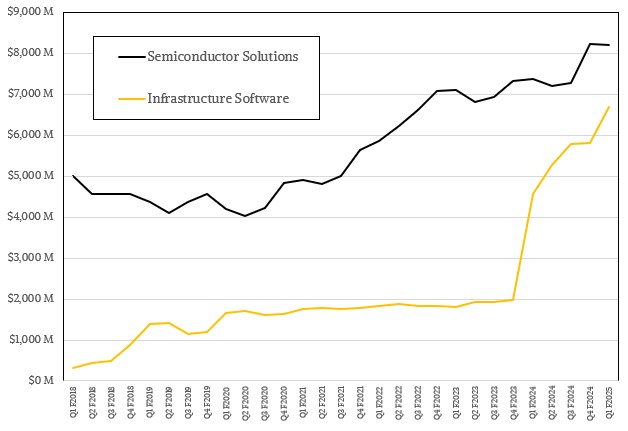

Broadcom 分为两组 – 基础架构软件和半导体解决方案 – 这是我们对 VMware 没有太多可见性的第一个季度。在电话会议上,Broadcom 首席执行官 Hock Tan 表示,前 10,000 名 VMware 客户中有 70% 已从具有永久许可证的 vSphere/ESXi 服务器虚拟化管理程序升级到完整的 VMware Cloud Foundation 套件,该套件可虚拟化服务器、网络和存储。除了 VMware 收入的增长之外,几乎没有人提到它们。我们认为收入为 46.1 亿美元,因为整体软件收入同比增长了 47%,但我们认为 Computer Associates 的大型机和 Unix 数据库和工具集团并没有增长那么多。为了计算结果,VMware 必须发布这么多的销售额,这是 2.2 倍的增长。但是,正如我们所说,这是对这些假设的明智猜测。在没有数据的情况下,我们会为您执行此作。

基础设施软件集团的销售额为 67.1 亿美元,同比增长 46.7%;该集团的营业收入略低于 51 亿美元,增长了 87.7%。正如我们都预料的那样,Tan 已经对 VMware 产品进行了足够深入的切割和重组,从而从仍在 SKU 堆栈中的少数产品中获得了大量利润。这是以前的 VMware 经理本可以做的事情——Pat Gelsinger 在 2012 年至 2021 年期间经营 VMware,或者 Michael Dell 在 2016 年与 EMC 一起收购 VMware 后——但选择不这样做,当 Dell 过度拥有并需要偿还 VMware 和 EMC 收购的部分债务时,它一上市就成为收购目标。

Tan 将 76% 的软件收入作为营业收入,即使对于 Broadcom 及其传统且主要是专属软件业务来说,这也是相当高的。

在 2025 财年第一季度,博通的半导体解决方案芯片业务销售额为 82.1 亿美元,环比增长 11.1%,环比略有下降。营业收入为 46.8 亿美元,增长 13.7%,占收入的 57%。考虑到其以太网商用芯片业务和现在的 AI 计算引擎引导业务所需的巨额投资,这大约是 Tan 通常可以推动的水平。

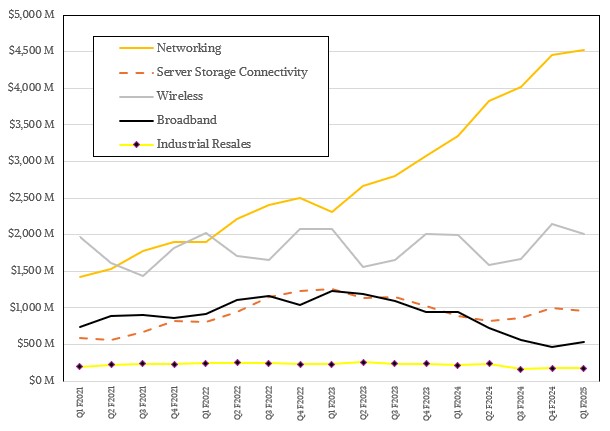

这一次,博通没有像过去那样给出其芯片业务 2025 年第一季度的准确增长数据或份额数据,而是为华尔街的半导体解决方案集团的五个运营部门提供了模糊的增长范围。我们对 Broadcom 提供给我们的茶叶进行了最佳解释,以弄清楚每项业务所处的位置。

据我们所知,博通的核心网络业务组增长了 35.2%,达到 45.2 亿美元,环比仅增长了 1.6%。在我们的模型中,服务器存储连接增长了 8.5%,达到 9.62 亿美元,而无线 chippery 同比仅增长了 1%,略高于 20 亿美元,环比下降了 6.2%。宽带芯片带来了 5.39 亿美元的收入,下降了 43%,但环比增长了 16%。

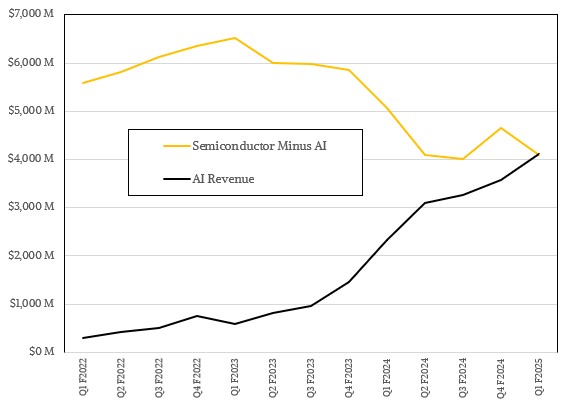

这让我们想到了 AI 芯片协同设计和制造,引领了与 AI 工作负载相关的收入和网络收入。

我们认为博通的 AI 芯片销售额为 41.2 亿美元,同比增长 77%,环比增长 15.2%。这明显好于 Broadcom 13 周前给出的 38 亿美元季度指引。

所有其他半导体销售额为 40.9 亿美元,同比下降 19.2%。您就会明白为什么博通想要大量谈论 AI XPU 和 AI 网络。

其中,AI 计算是本季度的大赢家,但随着合作伙伴的喘息,上个季度的运行速度相当缓慢。2025 年第一季度,AI XPU 的销售额为 24.7 亿美元,增长 63.4%。AI 网络收入翻了一番多,达到 16.5 亿美元,但据我们所知,环比下降了 51.3%。

展望 2025 年第二季度,Tan 表示,博通预计人工智能销售额为 44 亿美元,与 2024 年第二季度相比将增长 44%。

作为对未来几个季度的预告,Tan 表示,它正在(双关语)推出业界首款基于 2 纳米工艺并使用 3.5D 封装的 AI XPU,这将推动高达 10,000 teraflops 的设备。(啊,但精确度是多少?Tan 补充说,Broadcom 已经流片了其“Tomahawk 6”StrataXGS 以太网交换机 ASIC,该 ASIC 将具有超过 100 Tb/s 的总带宽,并具有 200 Gb/s 的 SerDes 来驱动 1.6 Tb/s 的以太网端口。Tomahawk 6 的第一批样品将在未来几个月内运送给初始客户。

跟踪:Broadcom 有三个超大规模和云构建商客户正在为其制造计算引擎,还有两个正在开发中(如上所述的 Apple 和 OpenAI),现在我们发现又有两家超大规模提供商已经利用 Broadcom 制作用于训练的定制 AI 加速器。(我们还不知道他们可能是谁,但名单并不长,对吧?

展望未来,博通预计 2025 财年第二季度的收入将环比持平,达到 149 亿美元,同比增长 19.3%。该公司进一步表示,预计 Infrastructure Software 在第二季度的销售额将达到 65 亿美元,增长 23%,销售额可能会减少 2 亿美元。好消息是,半导体解决方案业务将增加约 2 亿美元,抵消这一下降,同比增长 16.6% 至 84 亿美元。我们认为定制 ASIC 业务将占这种连续增长的很大一部分。

如果这一切稳定下来,世界经济不会因贸易战和实际战争而陷入衰退——战争总是贸易战,但贸易战并不总是战争——那么看起来博通将能够开始偿还其巨额债务,净收入大约等于收入的 40%。您必须喜欢具有长期视野且没有简单选择的粘性传统软件业务。

最后,我们来谈谈 Marvell。想象一下,如果 Marvell 没有收购定制芯片业务,过去几个季度将是多么糟糕,该业务以前是 IBM 的一部分,最近是 GlobalFoundries 的一部分,以及恰如其分地命名为 Inphi 的公司,该公司提供用于电光互连组件的 PHY 通信传输电路。

那会很糟糕。但是,事实证明,它一直很好。事实上,Marvell 在 9 个季度内首次实现盈利,即净收入,实际上是 5 年来的第一次。如果这是可持续的,Marvell 将能够像十五年来从未有过的那样增加收入并保持利润。

在截至 2 月 1 日的季度中,即 Marvell 2025 财年的第四季度,公司实现了 18.2 亿美元的销售额,环比增长 27.4% 和 19.9%。营业收入为 2.35 亿美元,与一年前的 3300 万美元亏损相比大幅逆转,净收入为 2 亿美元,与一年前的亏损 3.93 亿美元相比,逆转幅度更大。

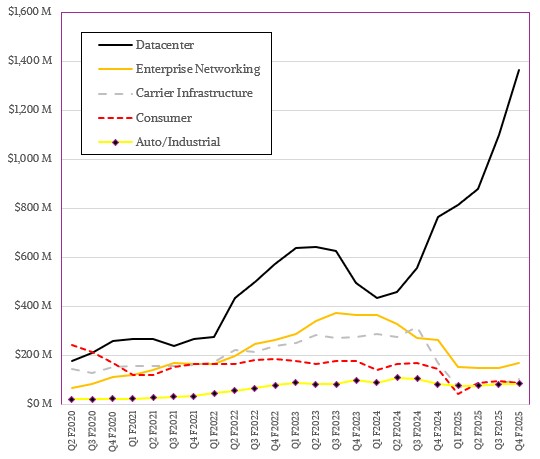

截至本季度末,Marvell 拥有 9.48 亿美元的现金和 39.3 亿美元的债务。该公司的数据中心业务(包括各种计算引擎和控制器以及定制 CPU 和 XPU ASIC 服务)的销售额为 13.7 亿美元,同比增长 78.5%,环比增长 24%。企业网络,主要是其收购 Innovium 的 Teralynx 交换机 ASIC 系列以及一些自主开发的以太网产品,销售额为 1.71 亿美元,下降 35.3%,但从三个季度的低谷中反弹,我们认为这是由于重点从通用基础设施转向 AI 集群造成的。

其他 Marvell 部门对我们来说并不那么感兴趣,坦率地说,数据中心和企业网络占公司收入的 84.6%。这实际上是 Marvell 的业务。

在 2025 财年全年,数据中心集团的销售额为 41.6 亿美元,增长了 87.9%,企业网络集团的销售额为 6.26 亿美元,下降了 49%。

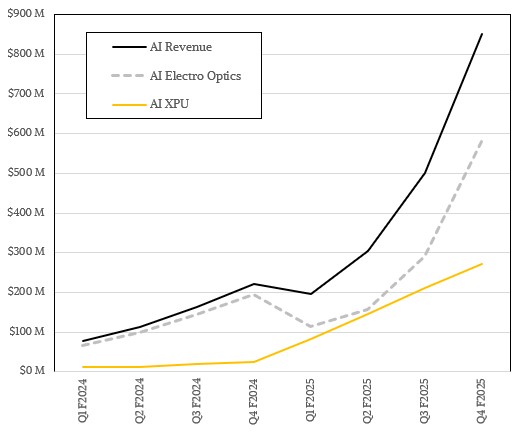

每个人都想知道 AI 计算引擎和 AI 电光(又是 Inphi 的东西)是怎么做的。我们听取了华尔街的相同呼吁,并尝试在 Marvell 构建 AI 销售模型。Marvell 在 2025 财年早些时候提供指导,其 AI 收入今年至少为 15 亿美元,预计 2026 财年的销售额将突破 26 亿美元。

正如 Marvell 首席执行官 Matt Murphy 在与华尔街讨论最新财务数据时所说的那样,该公司对 2025 财年人工智能销售的估计“超出了”,并预计 2026 财年的表现也将好于最初的预测。但它没有说明具体是多少。在查看了其他模型并与一些同行模型构建者交谈后,我们估计 Marvell 在 2025 财年的 AI 收入约为 18.5 亿美元,到 2026 财年将超过 30 亿美元——如果这种定制的 AI XPU 和 AI 网络产品起飞并且对电光的需求很大,甚至可能高于 35 亿美元。

据我们所知,Marvell 第四季度的定制 AI XPU 收入为 2.72 亿美元,与一年前相比增长了 10.7 倍,用于 AI 的电光业务增长了 3 倍,达到 5.8 亿美元。2025 年第四季度,Marvell 的 AI 收入为 8.52 亿美元,同比增长 3.9 倍。AI 占 Datacenter 集团销售额的 62.4%,Datacenter 占总收入的四分之三以上。换句话说,Marvell 现在是它一直希望成为的数据中心参与者。

在我们的 2025 财年模型中,Marvell 的 AI XPU 收入为 7.11 亿美元,与 2024 财年相比增长了近 9 倍。Electro-optics 带来了另外 11.4 亿美元的收入,使该公司今年的 AI 销售额达到 18.5 亿美元。

我们认为,到 2026 财年,Marvell 的 AI XPU 收入至少可以达到 11.5 亿美元,而电光产品将再带来 18.7 亿美元的收入。我们拭目以待。这在很大程度上取决于 Marvell 寻找新的超大规模和云构建商客户,或者帮助说服二级服务提供商和政府实验室合作开发共享的 AI XPU 设计,这比仅仅购买 Nvidia GPU 更能让他们受益。诚然,对于这些公司来说,购买 Nvidia GPU 是最安全的选择,而且随着时间的推移,GPU 在公开市场上并没有保持很多价值。GPU 可能比现在的许多股票和债券都更好。这就是我们称它们为 Hoprcoin 的原因。

评论