存储产业亟待“翻身仗”,四大厂商最新营收几何?

2023年已过去一大半,存储产业虽仍处于待复苏阶段,但历经原厂陆续减产后,业界期盼的暖风或许正在到来。

本文引用地址:https://www.eepw.com.cn/article/202310/451258.htm从多家厂商最新营收来看,整体营收仍是下降趋势,但各厂商营收出现了环比增长的迹象,预示着需求正在慢慢升温。

群联电子:9月营收月增25%

存储器控制芯片商群联电子公布,其9月营收为50.04亿元新台币,月增25.38%,年增4.05%,重返50亿元新台币大关,创14个月新高。

根据数据,群联电子第三季营收为123.88 亿元新台币,较第二季成长近24%,年减15%;2023年前三季累计营收324.74 亿元新台币,较2022 年同期减少32%。

群联电子CEO潘健成认为,9月份SSD模组出货量持续出现逐渐回温状况。其中,PCIe SSD模组出货量成长更是将近60%,而整体NAND储存位元数的年成长率(BitGrowth Rate) 也超过75% ,显示系统客户因为库存水位回到正常水位,或低于正常水位,加上NAND市场价格回稳起涨的趋势确认,刺激系统客户开始陆续回补库存。

潘健成表示,过去6至9个月期间,由于OEM客户调整库存已近尾声,再加上公司有拿到更多Design-in的案子,控制芯片需求也已逐步回升,整体投片量缓步扩大。并且,公司控制芯片已进入先进制程世代,客户的加值客制化开发案持续增加,公司也必须持续依据客户的需求扩大研发工程师的招募与研发投资。

华邦电子:9月营收环比增5%

华邦电子公布9月营收为67.66亿元新台币,月增5.32%,年减7.96%;第三季营收195.06 亿元新台币,季增3.69%,年减11.92%;前三季累计营收558.32亿元新台币,年减25.86%。

累计2023年01至09月,华邦电子合并营收为558.32亿元新台币,较去年同期减少25.86%。

据了解,随着客户需求回温,华邦电子台中厂减产幅度也由去年第四季的3-4成,降至第三季的不到2成,带动第三、四季营运持续成长。

此外,华邦电子推出创新CUBE架构,可大幅优化内存技术,可实现在混合云与边缘云应用中运行生成式AI的性能。CUBE适用于可穿戴设备、边缘服务器设备、监控设备、ADAS及协作机器人等高级应用。

南亚科技:9月营收月增5.8%

DRAM厂南亚科技表示,9月营收为27.24 亿元新台币,月增5.8%,年减15.03%,创10个月新高;因地缘政治影响,全球总体经济走缓,存储器市场需求不佳,累计2023年前三季公司营收为211.88 亿元新台币,年减56.76%。

南亚科技曾表示,第三季DRAM产品价格涨跌互现,整体价格跌幅收敛、销售量微幅增加,产业需求已于第二季筑底,下半年有机会逐步改善。

南亚科认为,随着客户库存状况陆续改善,整体拉货情况自谷底复苏,且近期随着手机市场的回温,下半年新机推动搭载存储器容量提升,有助于DRAM市场供需结构改善。

南亚科预计,公司将于10月11日举行线上法人说明会,将说明第3季营运结果及未来DRAM 市况展望。法人预期,受惠供应商减产效应,DRAM价格可望回升。

旺宏:9月营收为25.01亿元新台币

旺宏9月营收为25.01亿元新台币,月减3.8%,年减39.6%;第三季营收72.83 亿元新台币,季减1.97%,年减36.51%;2023年前三季累计营收218.16亿元新台币,年减36.6%。

旺宏总经理卢志远曾表示,下半年市况展望并不是那么乐观,预期第三季营运会优于第二季,但将不如往年出现环比大幅增长。

卢志远强调,今年会是产业谷底,但会延续多长仍无法预测,预期库存去化要到2024年才可望告段落。至于AI方面,相关服务器已采用大量旺宏高密度NOR Flash产品,确实对出货方面有些帮助,但AI服务器数量不多,一个服务器里用的NOR数量也不多。

存储器产业亟待“翻身仗”

今年以来,受终端市场带来的下行风气影响,以DRAM、NAND Flash为代表的存储器市场仍处于供过于求,该产业正亟待着一场“翻身仗”。

随着供应商积极去化库存,各厂调控产能与资本支出,业界预期第四季度供需可望恢复平稳。

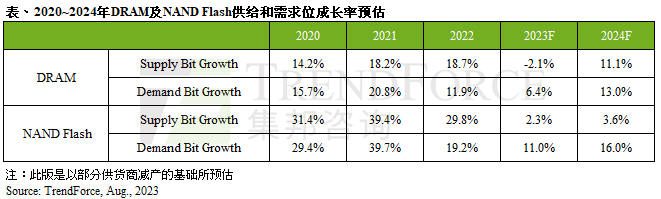

从需求位元上看,TrendForce集邦咨询表示,预期2024年存储器原厂对于DRAM与NAND Flash的减产策略仍将延续,尤其以亏损严重的NAND Flash更为明确。预估在2024上半年消费性电子市场需求能见度仍不明朗,通用型服务器的资本支出仍受到AI服务器排挤而显得相对需求疲弱,有鉴于2023年基期已低,加上部分存储器产品价格已来到相对低点,预估DRAM及NAND Flash需求位元年成长率分别有13.0%及16.0%。

不过,TrendForce集邦咨询表示,尽管需求位元有回升,明年若要有效去化库存,并回到供需平衡状态,重点还是仰赖供应商对于产能有所节制,若供应商产能控制得宜,存储器均价则有机会反弹。

从价格上看,据TrendForce集邦咨询此前研究预估,第四季NAND Flash均价有望因此持平或小幅上涨,涨幅预估约0~5%。并预测,NAND Flash价格反弹会早于DRAM,由于NAND Flash供应商亏损持续扩大,销售价格皆已接近生产成本,供应商为了维持营运而选择扩大减产,以期带动价格止跌反弹。

而DRAM方面,TrendForce集邦咨询指出,受惠于DRAM供应商陆续启动减产,整体DRAM供给位元逐季减少,加上季节性需求支撑,减轻供应商库存压力,预期第三季DRAM均价跌幅将会收敛至0~5%。不过,目前供应商全年库存应仍处高水位,今年DRAM均价欲落底翻扬的压力仍大,尽管供给端的减产有助季跌幅的收敛,然实际止跌反弹的时间恐需等到2024年。

评论