叶甜春:以“再全球化”应对“逆全球化”——走出中国集成电路特色创新之路

今日,2023 北京微电子国际研讨会暨 IC WORLD 大会在北京举行。在本届大会的高峰论坛上,中国集成电路创新联盟秘书长叶甜春以《以「再全球化」应对「逆全球化」——走出中国集成电路特色创新之路》为主题发表演讲报告,分享关于中国特色集成电路创新之路的思考。本次演讲主要分为两个部分:行业发展基本情况和发展战略思考。

本文引用地址:https://www.eepw.com.cn/article/202309/450970.htm行业发展基本情况

中国集成电路产业的挑战与机遇

报告伊始,叶甜春表示,中国集成电路产业面临艰难的挑战,同时也蕴含着巨大的机遇。说到挑战,首先要关注的就是美国的芯片法案。从 2016 年至今,三届美国政府连连出招,260 多家企业被制裁,美国芯片法案等一系列手段倒逼中国科技自立自强,那么中国应该如何摆脱路径依赖,开辟新赛道,打造新生态? 此外,这些年「中国的短板越补越少,但差距却再次拉大」,中国如何扭转战略上的被动?

随后,叶甜春提出了两点应对逆全球化的战略:第一点是从依赖「国际大循环」转为依托「国内大循环;第二点是引导「双循环」,推进「再全球化」,重塑全球化体系。中国集成电路产业的发展得益于全球化,因此我们也不能仅限于补短板和锻长版,还要做到与全世界合作和开放,这样有助于将中国集成电路产业被动的局面转化为主动。

整体来讲,中国需要完成三大战略任务: 供应链补短板与锻长版、路径创新开辟新赛道、应用创新打造新生态。叶甜春表示,当下是中国集成电路产业发展的历史性机遇:过去十五年,是中国集成电路历史上发展最快的时期,新的形势带来「天时地利人和」,又一个「黄金十年」正在到来。

中国集成电路产业的成就

过去 15 年,科技重大专项、大基金和科创板等政策引领中国集成电路产业构建了较完整的体系布局和综合能力。叶甜春表示,中国已具备走出一条以「我」为主发展路径的坚实基础。

中国集成电路形成了技术体系,建立了产业链,产业竞争力大幅提升差距大大缩小。在产品设计方面,技术能力大幅提高,处理器 (CPU)、现场可编程门阵列 (FPGA)、通信系统级芯片 (SoC)等取得突破。

在制造工艺方面,技术取得长足进步,工艺提升多代,已具有支撑 80% 以上品种的产品制造技术能力,开创先导技术向国际输出的历史。

在封装集成方面,从中低端进入高端,传统封装规模世界第一,先进封装达到国际先进水平,技术种类覆盖 90%。

在装备和材料方面,实现从无到有,对 28 纳米以上尺寸技术初步形成整体供给支撑能力,部分产品进入 14-7 纳米。

中国集成电路产业培育了 800 余家重点骨干企业,上市企业超过 150 家,构成了支撑全产业发展的「四梁八柱」。全行业 50 余万从业人才,其中核心创新队伍近 10 万人。

集成电路行业的基本情况

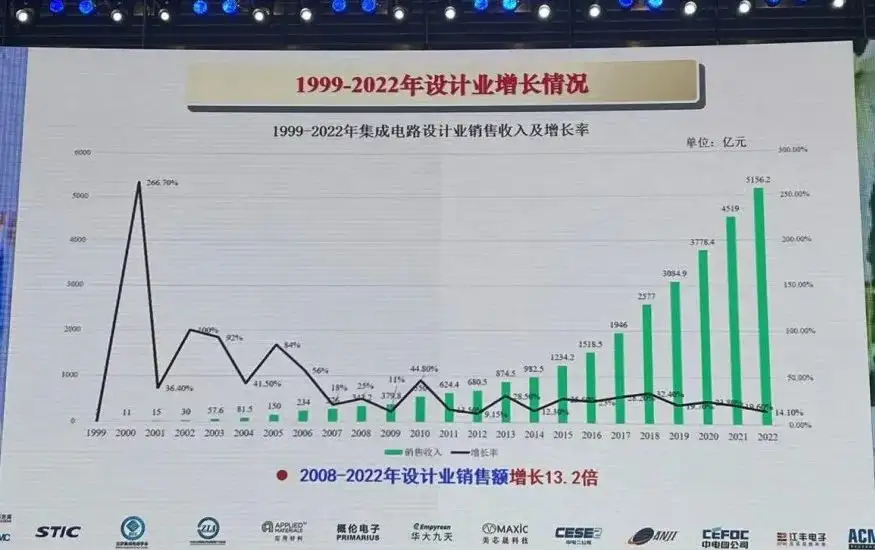

集成电路设计产业始终保持稳定增长,到去年,增长仍然接近 20%,达到 19.6%。从 2008 年,也即重大专项实施的那一年开始,到 2022 年,集成电路设计行业增长了 13 倍。

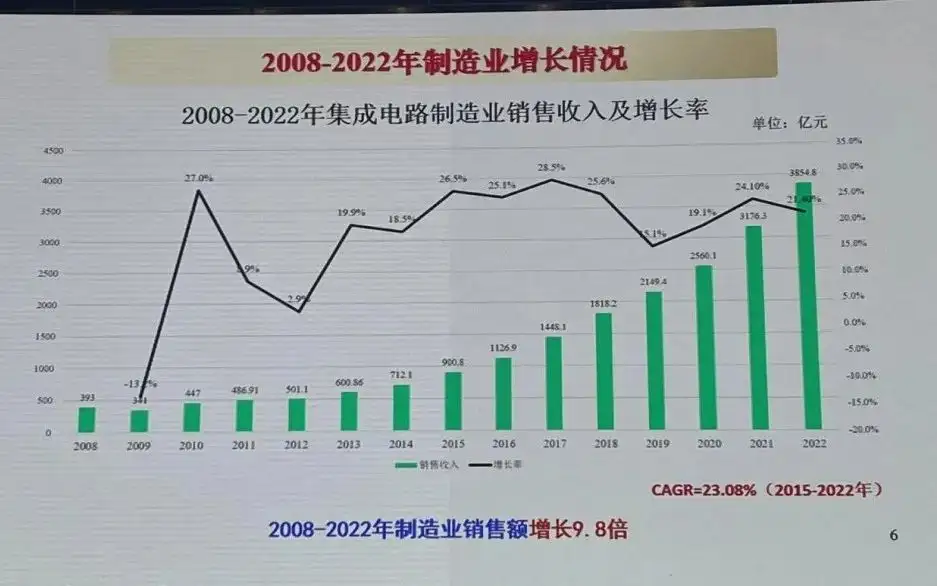

制造业也保持了比较快速的增长。尤其是这几年国家开始扩产能投资以后,去年制造业的增长达到了 21.4%。

值得关注的是,尽管制造业增长很快,但是中国的集成电路制造产业中,内资企业市场占比仍然只有 31.1%。中国大陆的制造业是包括了内资企业、外资企业、台资企业。从数据上来看,2016 年以来,在制造业领域内资企业市场占比是下降的。直到 2021 年,内资企业市场占比略微回升。随着各地的扩产步伐,产能开始投入使用,这个情况会不会得到扭转,需要关注。

封测一直是稳步增长的状态,去年也在保持平稳的增长,大约在 10% 左右。2022 年,增长保持在 8.4% 左右。叶甜春表示,中国的封测业在规模上,传统封装已经做到了全球第一,先进封装的占比仍然不高。

在供应链中,装备业的增长是非常亮眼的。2021 年的增速达到了 58%,2022 年的增长仍然达到了 36%。由于国际贸易的形势,美国对中国装备进口的限制,使得本土装备得到了很大的发展空间。从 2008 年到 2022 年,装备业的销售额增长了 30 倍。叶甜春说到:「这个速度,我们相信还会持续相当长的一段时间。」

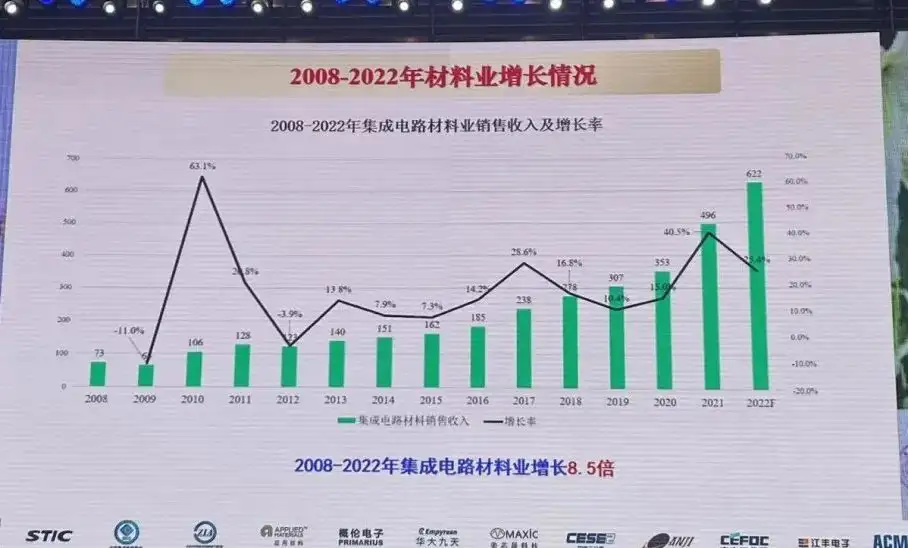

材料的增长是比较平稳的,在统计材料数据中包括了泛半导体的材料。去年,国内材料的增长率达到 25.4%,相对来说 2021 年增长的更快,达到 40%。叶甜春表示,材料的供应受到了供应链安全、产业安全的本土化的需求的驱动,本土的增长非常快。

发展战略思考

叶甜春表示,在过去十几年,中国电子信息制造业一直是增长的状态,到 2022 年,其规模超过了 20 万亿。同时,2022 年国内集成电路进口额达到 2.76 亿人民币,比 2021 年有所下降。不过,叶甜春指出,现在并不能判断这是一个真的下降趋势,还是简单的行业调整出现的波动。

对中国来讲,补短板迫在眉睫。我们要从低往高走,这是我们面临的难题与挑战。但是,未来十年或者十五年,中国不能只专注于补短板还要擅长锻长版。即使没有美国的管制也要反思,为什么要建立如此大的产业结构?因为有内在的需求。那么未来需要坚持什么样的战略呢?

叶甜春提出,新的战略是:建立内循环,引导双循环,重塑国际集成电路循环体系。「补短板」是战术措施,改变不了战略被动,战略上求变才能掌握主动。过去十五年「从无到有」进行产业链布局后,中国需要「升级版的发展战略」,推动解决市场产品供给问题。因此,下一个阶段的战略是「以产品为中心,以行业解决方案为牵引」,基于中国集成电路产业能力,开展应用创新,梳理技术体系,重新定义芯片,系统应用、设计、制造和装备材料全产业链融合发展。未来我们要从「追赶战略」转向「路径创新战略」,要更多发挥中国市场崛起的优势。以中国市场引领全球市场,开辟新赛道,形成内循环+双循环,重塑全球产业链。

中国集成电路产业要经历以上三个阶段

到目前为止,集成电路跟其他很多行业一样,仍然聚焦于低成本的制造,所以集成电路行业的下一步应该是技术方案的创新,因为只有对技术方案具有掌控能力,才能引领行业合作与发展。

那么中国的技术创新战略是什么呢?对于中国集成电路产业来说,路径创新、换道发展才是出路。

中国在现有技术上遭遇的「7 纳米壁垒」将倒逼「路径创新」,比如 EUV 的限制却给 FDSOI、三维晶体管等新技术路径带来机遇。此外,集成方法从平面到三维将成为技术演进的新途径,功能融合趋势将拓展出新空间,以及设计创新、架构创新、电子设计工具 (EDA) 智能化、硬件开源化等技术创新成为新焦点。

报告结尾,叶甜春呼吁:以前我们都在做国产替代,但是现在其实有很多公司在做替代国产,对于这些公司来说,应该停止内卷,多去寻找一些创新的赛道,谋求一些新的发展机会,

当然当下的环境也和资本有一些关系。我相信坚持新的发展路径,再过十年再看中国的集成电路产业,那时候应该可以用「轻舟已过万重山」来形容。

评论