电动汽车东风起,Wolfspeed、安森美等头部大厂碳化硅投资加速

碳化硅的发展与电动汽车的快速发展紧密相连,随着新能源汽车的加速渗透,以及自动驾驶技术的升级演变,车用芯片需求不断上升,第三代半导体碳化硅技术重要性愈发凸显。

本文引用地址:https://www.eepw.com.cn/article/202210/438881.htmWolfspeed、安森美、意法半导体作为碳化硅领域的头部企业,其动态是行业的重要风向标,近期三家企业均发表了对碳化硅行业的积极展望,反映车规级碳化硅产品的渗透率情况好于预期。

Wolfspeed将建造全球最大碳化硅材料工厂

近日,碳化硅厂商Wolfspeed公司表示,随着需求的激增,其将在北卡罗来纳州查塔姆县建造一座价值数十亿美元的新工厂,以生产为电动汽车等提供动力的芯片原材料。

Wolfspeed称,该工厂将于2030年完工,且将成为世界上最大的碳化硅材料工厂。而初期产能将主要用于满足自身的芯片制造需求。

报道称,传统的电源管理芯片用硅制造,同时硅也被用于运行电脑和手机的微芯片,而Wolfspeed使用一种相对较新的碳化硅材料来制造芯片。Wolfspeed被认为是这项技术的引领者,并称其生产的碳化硅占全球总量60%以上。Wolfspeed表示,碳化硅功率芯片已经获得了电动汽车制造商的青睐,因为它们可以处理高电压并且更省电。

Wolfspeed公司首席技术官John Palmour表示,今年早些时候,Wolfspeed在纽约莫霍克谷开设了世界上第一个200mm的碳化硅制造厂,并正在为另一个大型工厂进行选址。“新材料工厂实际最终将使我们的碳化硅晶圆制造能力增加约13倍,“Palmour补充道。

Palmour还表示,该工厂的第一阶段计划于2024年建成,投资约为20亿美元,但总投资可能达到50亿美元。

多点合作,意法半导体碳化硅市场版图再扩大

近期车用芯片龙头供应商意法半导体表示受惠于汽车领域和工业终端的强劲需求,二季度营收超预期,同比增长28.2%至38.37亿美元,毛利率稳步上升至47.4%。

据意法半导体财报数据表示,汽车产品和离散组件部门(ADG)营收同比增长35%至14.54亿美元。碳化硅设备是汽车电气化的关键组成部分。意法半导体表示公司已将汽车和工业市场的碳化硅项目数量增加到102个,覆盖77个客户。预计22年意法半导体将从碳化硅中获得7亿美元的收入,到23年将达到10亿美元。

今年8月20日,零部件供应商马瑞利与意法半导体达成合作,旨在为汽车市场提供高度集成和高效的SiC电力电子解决方案。

今年一季度时意法半导体曾表示,当下的市场需求比意法半导体的最大产能高30%-40%,预订超过了40亿美元。到了Q2,意法半导体所有客户和地区的预订继续保持强劲,积压的订单能见度在6-8个季度之间,远高于意法当前及规划的2022年生产能力,且23年的全部产能已售罄。

据意法半导体相关报道显示,其最大客户为iPhone制造商苹果和电动汽车领导者特斯拉。据悉,特斯拉目前的碳化硅功率模块主要由意法半导体提供。

安森美2022年碳化硅营收或“同比增长3倍”

财报数据显示,安森美二季度营收达20.85亿美元,同比增长25%,创下历史新高、超出市场预期,同期净利润4.56亿美元,同比增长147.83%。

此外该公司将其2022年碳化硅营收预期上调为“同比增长3倍”,此前为增长1倍;预计到2023年,该业务收入将超过10亿美元。

在业绩会上表示,安森美的碳化硅扩产依据是电动车客户的强烈需求,财报数据显示,安森美90%的碳化硅需求与汽车相关。

值得注意的是,近两年车用芯片竞争加剧,今年3月业界最近消息称,安森美或将与特斯拉达成提供碳化硅(SiC)的“长期协议”。根据韩国媒体Seoul Economic Daily在3月中旬发布的独家消息,特斯拉选择了韩国富川市当地的一座晶圆厂来生产其电动汽车中最关键、总价最高的半导体元件——碳化硅功率模块,而这家晶圆厂的控制权正是属于安森美半导体。

该报道指出,安森美半导体计划在2025年前将把公司的碳化硅前道工艺产能扩大到目前的10倍以上,这个规划同时获得了特斯拉的积极投入。这预示着安森美半导体通过了电动汽车产业链龙头企业的认可,将在汽车电子供应商中扩大其市场份额,并在增长很快但竞争也越来越激烈的碳化硅细分市场中加速追赶领先企业。

安森美此前曾强调,从2024年开始碳化硅的年销售额将达到10亿美元,结合该项与特斯拉之间的供应协议,业界人士表示这一业绩预测可信度上升。

结语

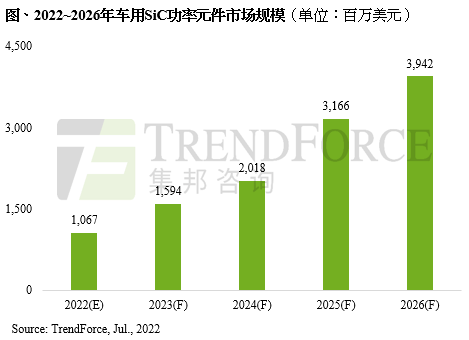

据TrendForce集邦咨询表示,随着越来越多车企开始在电驱系统中导入SiC技术,预估2022年车用SiC功率元件市场规模将达到10.7亿美元,至2026年将攀升至39.4亿美元。

目前采用SiC功率元件的成本效益问题一直以来颇受市场关注,其关键点落于上游基板材料。业界正尝试从诸多途径来进一步降低成本,包括新型晶体生长法、高效率晶圆加工技术,以及追随Wolfspeed迈向8英寸。

相信未来随着碳化硅材料技术不断取得突破,以及芯片结构及模块封装工艺趋于成熟,SiC功率元件于车用市场渗透率将持续攀升,并由目前的高阶车型应用逐步延伸至中、低阶车型中,从而加速汽车电动化进程。

评论