铁塔IPO背后隐忧:负债率过高 被迫上市

7月24日,中国铁塔股份有限公司宣布其在香港联交所主板上市及全球发售H股股份详情。中国铁塔计划全球发售431亿股H股,香港发售22亿股H股,国际发售股份数目410亿股H股。每股H股人民币1.00元,最高发售H股1.58港元,募资上限为680亿港元。中国国际金融香港证券有限公司及高盛有限责任公司为联席保荐人。

在发售会上,中国铁塔董事长佟吉禄表示,中国铁塔已经为环境监测、海事监测、地震监测等16个行业提供服务。截至今年6月底,跨行业的租户数量由2000多个快速增至5.7万个。今年上半年收入3.7亿元,去年全年1.7亿元,收入规模增加了一倍多。在收入结构上,2016年公司塔类业务的贡献超过99%。今年上半年,塔类以外业务占比提升至3.6%,公司开始多元化发展。

中国铁塔作为顺应国外资源共建共享模式的产物,成立于2014年7月15日。根据中国铁塔官方资料显示,当时中国移动、中国电信、中国联通三家电信企业按照4:3:3股比出资、增资,通过市场化交易操作存量资产。2015年底与三大运营商完成存量铁塔交割,交易对价达2035亿元。中国铁塔从诞生起的定位就是,实现行业资源共享,减少重复建设和资源浪费。

作为今年港股市场最有希望的“募资王”,中国铁塔IPO的关注度显然不能与小米、拼多多、海底捞,甚至于51信用卡相提并论。一位资深记者表示,小米、拼多多IPO刷屏刷断手;铁塔IPO,港股近八年、全球近四年规模最大的一宗,却无人问津。

巨大关注度“落差”的背后,一方面是,不同于小米、拼多多等To C端的生意,铁塔面向To B。公众了解不多。另一方面,铁塔技术含量较低,没有太大前景和发展空间,激发不起民众和市场的“想象力”。

高负债率,被迫上市

电信专家杜建民表示,中国铁塔上市的两大原因,第一是,偿还债务。将上市后的一部分资金用于还债,降低资产负债率。第二是,筹集建设资金为5G聚力。

正如中国铁塔方面向蓝鲸TMT提供的全球发售公告显示,全球发售所得款项净额分别用作以下用途,约51%至54%预期用于站址新建及共享改造。约6%至9%预期用于配套设施更新改造,如安装或者更换智能FSU、蓄电池及空调。约30%预期用于偿还已用作拨付资本开支及运营资金的银行贷款,该等贷款年利率介乎4.35%至4.75%之间,于2018年至2020年到期。约10%预期用于拨付营运资金及用作其他一般公司用途。

当然,“中国铁塔还肩负着,上市之后需要在三大运营商之外,寻找新的收入增长点,实现更大的利润。”电信专家付亮说。

根据中国铁塔招股书披露,中国移动、中国联通、中国电信、中国国新各持有铁塔已发行股本约38%、28%、27.9%、6%。中国移动为铁塔的最终单一第一大股东。

截至2018年3月31日,运营并管理188.64万个站址,拥有273.3万个租户。沙利文报告显示,截至2017年12月31日,按站址数量、租户数量及收入计,在全球通信铁塔基础设施服务提供商中均位列第一,站址数量占据中国通信铁塔基础设施市场中站址总数的96.3%。以收入计,市场份额为97.3%。是名副其实的通信铁塔基础设施“巨无霸”、“垄断者”。

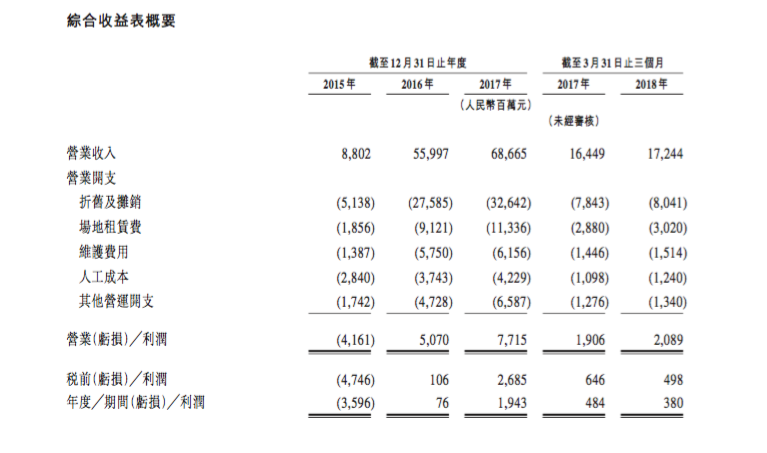

2015年至2018年3月31日,中国铁塔营业收入分别为,88.02亿、559.97亿、686.65亿、172.44亿元人民币。营业利润各为,-41.61亿、50.07亿、77.15亿、20.89亿。除去2015年,营业利润率分别为9.1%、11.2%、12.1%。

然而,在营业开支中,巨额的折旧及摊销费用占据了所有营运开支项目半数以上的比例。2015年至2018年3月31日,占比分别为39.64%、54.17%、53.56%、53.06%。相应的EBITDA率维持恒定,在58%左右。2016年至2018年3月31日,各为58.3%、58.8%、58.7%。净利润率水平却非常低,分别为0.14%、2.8%、2.2%。

尽管在国际市场上,铁塔公司呈现出高负债率的共性。不过,其毛利率和ROE水平也比较高。以北美铁塔为例,其毛利率在近十年维持在55%到80%之间,AMT稳定在75%左右。具备较高的、长期、稳定的盈利能力。相比之下,中国铁塔的盈利能力格外欠缺,净利润率和ROE均呈现在较低水平。

一方面原因在于,中国铁塔的租金价格远低于国际市场水平。根据New Street Research数据显示,中国铁塔租金750美元/月,全球排名倒数第三,美国铁塔租金2000美元/月,居于第一位。

另一方面,和中国铁塔这种共享折扣业务模式不同,国外铁塔在多名租户共享时,不提供任何折扣。中国铁塔的主要收入来源于向三大运营商收取铁塔租金。招股书显示,中国铁塔依据单个站址中三大运营商租户数量,向参与站址共享的三大运营商租户提供不同折扣。此外,对单个站址中的锚定租户给予5%的额外共享折扣。比如,2018年起,两个租户共享时给予第二名租户折扣30%,三名租户给予第二第三名折扣40%,两名租户给予锚定租户35%,三名租户给予锚定租户45%折扣。

尤其,相比于国外铁塔,中国铁塔的折旧和摊销成本过于“显眼”。相关数据显示,美国铁塔折旧与摊销成本占营业收入35%左右甚至低于20%。

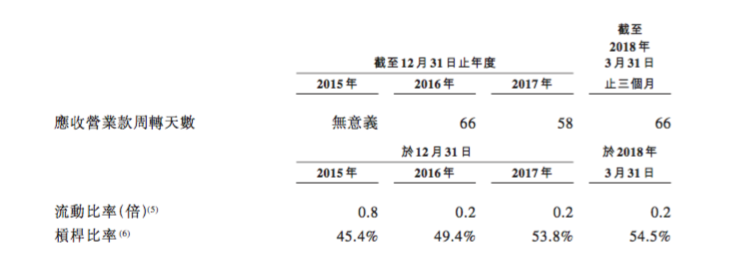

此外,在2015年至2018年3月31日,中国铁塔有大量流动负债净额和累计赤字。可用财务资源来自于营业活动的现金流、银行和其他金融机构贷款。流动比率分别为0.8、0.2、0.2、0.2。杠杆比率为45.4%、49.4%、53.8%、54.5%。呈现出极低的流动比率和高杠杆率。“中国铁塔的流动资金短缺,资金链紧张。”香颂资本董事长沈萌对记者说。

这种情况下,中国铁塔必须通过上市改善资产状况,缓和和三大运营商重重的债务矛盾关系。

评论