第一季台湾IC产业产值 封测业表现最差

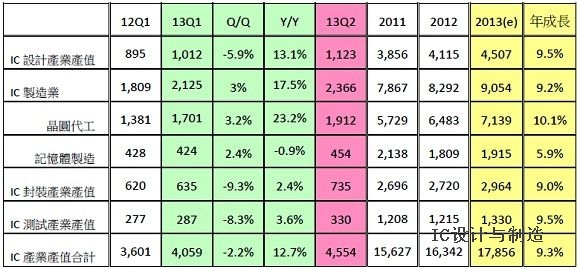

台湾工研院IEK ITIS计划公布 2013年第一季台湾半导体产业回顾与展望报告,当季台湾整体IC产业产值(含设计、制造、封装、测试)达新台币4,059亿元,较2012年第四季衰退2.2%。2013年第一季台湾IC封测产业由于面临比往常更大的库存调整,以及PC需求惨淡,衰退9.0%,为半导体次产业表现最差者。

本文引用地址:https://www.eepw.com.cn/article/145464.htm首先观察IC设计业,虽然全球经济情势已开始好转,以及全球Smartphone、Tablet等需求热潮仍在。但由于中国大陆农历新年出货不如预期,市场库存去化压力依旧持续,再加上全球PC和Notebook需求动能迟迟未见起色,且消费性电子产品需求亦属传统淡季。台湾IC设计业营收持续受到季节性淡季与库存调整的影响,2013年第一季台湾IC设计业产值为新台币1,012亿元,较2012第四季衰退5.9%。

台湾整体IC制造业部分,原先预估产值将会因为库存的因素而下降,但由于行动通讯市场的强劲需求使得本季淡季不淡,2013年第一季整体IC制造业产值较上季上升3%,产值为新台币2,125亿元。在各次产业部分,晶圆代工部份较上季上升3.2%,记忆体制造较上季上升2.4%。

工研院IEK ITIS计划指出,如与去年同期比较,IC制造业仍受行动通讯逻辑IC的需求强劲,产值较去年大幅增加17.5%,晶圆代工部份上升23.2%;记忆体部份,仍旧受到PC需求疲软,但在减产效应以及转换标准型记忆体为行动记忆体产能已逐步发酵,产值虽较去年同期衰退0.9%,但衰退幅度已大大降低。

台湾整体IC封测产业部分,2013年第一季衰退9%,较去年同期成长2.8%。由于面临比往常更大的库存调整,以及第一季工作天数减少,时序为产业传统淡季,且今年首季PC出货量降至2009年以来新低,也让封测双雄日月光、矽品受到PC订单疲软冲击。但受惠于中小尺寸面板需求强劲及大尺寸电视热销,面板驱动IC封测厂首季的营运反为成长表现。

2013年第一季封测厂营运普遍较为辛苦,3月营收才开始反转。2013年第一季台湾封装产值为新台币635亿元,较上季衰退9.3%。2013年第一季台湾测试业产值为新台币287亿元,

较上季衰退8.3%。

2013年第一季我国IC产业产值统计及预估 (单位:新台币亿元)

(来源:TSIA;工研院IEK ITIS计划,2013/05)

第一季重大事件分析

1. Qualcomm在中国大陆市场力推QRD参考设计方案:

Qualcomm为了进攻中国大陆平价智慧型手机与平板电脑市场,第三年于深圳扩大召开合作夥伴高峰会,力推QRD(Qualcomm Reference Design)参考设计方案。QRD产品平台完整覆盖2G/3G/LTE等标准,包括WCDMA、CDMA2000和TD-SCDMA/LTE-TDD。截至目前为止,基于Snapdragon MSM8x30、MSM8x25Q、MSM8x26等处理器的QRD方案,已有40多家OEM厂商,推出超过170多款智慧终端,且另有100多款新终端正在开发中。

中国大陆智慧手持装置市场快速成长,市场规模持续扩大,2012年Smartphone占全球市场比率超过1/4,已超越美国、日本,全球最大。中国大陆主要是以300美元以下市场为主,未来中国大陆中低阶市场将会是AP成长动能的主要来源。Qualcomm QRD战略就是拉拢晶片商、OEM厂商、品牌业者,透过公板设计方案,降低晶片开发成本与开发时程,进而建立由Qualcomm所掌控的中国大陆智慧手持装置产业生态链,台湾可能须密切注意并及早因应。

2. 威盛与上海联和投资公司合推「中国芯」,争取中国大陆标案:

威盛2013年1月宣布将与中国大陆具官方背景的上海联和投资公司,共同设立资本额达2.5亿美元的合资公司,共同开拓中国大陆市场。根据双方协议,威盛集团及上海联和分别以19.9%及80.1%比例出资,2013年3月底前完成1亿美元出资,2014年底前股本全部到位。据了解,威盛希望藉由此一合资项目,以其「威盛中国芯」品牌,抢占中国大陆低价行动装置内建晶片市场,并争取中国大陆工业电脑、数位机上盒、智能电网等标案。

威盛在中国大陆嵌入式处理器市场布局已久,然而,在中国大陆官方采购案上,仍并未有明显进展。由于上海联和投资具官方背景,透过此一合资新公司,未来将有机会获得中国大陆国营事业采购的青睐,特别是「十二五」相关的车载交通、医疗、户外看板、安全监控等标案,未来对威盛抢攻中国大陆晶片市场将会有很大的助益。

3. Intel 将以14nm FinFET技术取得台积电FPGA大客户Altera订单:

程式逻辑晶片大厂Altera和Intel于2月25日宣布签定协议,Altera可程式逻辑闸阵列(FPGA)将采用Intel 的14奈米鳍式场效电晶体技术(FinFET),Altera将成为英特尔最大晶圆代工客户,震撼市场,台积电罕见的立即发新闻稿发布声明重申双方合作不变。

平板电脑的高成长,造成了PC的需求萎缩,Intel主要营收来源即是PC所需的CPU销售,CPU需求下降,产能利用率必定下降; Intel为了提升产能利用率,逐渐地将业务范围伸往晶圆代工以填饱产能,首当其冲的即是全球晶圆代工龙头台积电。

由于FPGA产品需要最先进的制程, Intel拥有全球最先进的制程技术,与完整IP资料库,因此吸引Altera转与Intel合作。Altera主要产品FPGA晶片,其相关代工业务较其他逻辑晶片为小,目前对国内晶圆代工产业影响甚微,但未来是否因此造成骨牌效应,吸引其他无晶圆设计公司或是IDM厂客户于Intel下单晶圆代工,值得继续观察。

4. DRAM春燕到来,南亚科、华亚科开始由亏转盈:

动态随机存取记忆体(DRAM)受到标准型记忆体减产及中国廉价平板出货强劲,3月上旬2Gb颗粒价格由年初的1.05美元涨至1.75美元,涨幅逾66%,历年来最强劲。今年全球合约价将持续攀升,主流产品4GB模组涨幅16.46%;2GB产品涨幅超过20%。

由于平板电脑的产业链在中国白牌市场耕耘多时,硬体规格提升,挟带价格低廉优势,放量出货,在成本结构的考量下,不同于大品牌厂推出的平板电脑使用行动式记忆体颗粒,绝大部分的平板产品皆搭载标准型记忆体,在PC出货低迷市况中反而成为一股新兴的DRAM需求。

未来虽然PC出货未因Win8而有所显著的起色,但厂商为下半年旺季备货的考量下,购货意愿不减,预期短期内价格将逐步回复,再加上部份DRAM厂转换产能于利润较佳的Mobile DRAM,相信相关DRAM制造厂商今年获利可望由亏转盈。

国内DRAM制造业盼望已久的春天到来了,南亚科 、华亚科与瑞晶等DRAM制造厂,将可望开始由亏转盈;另外南亚科由于退出标准型DRAM生产,转进利基型记忆体与记忆体代工业务,提升产能利用率,也可望开始获利,结束DRAM制造厂商阴暗的冬天。

5. 日本瑞萨出售三工厂给J-DEVICES ,J-DEVICES可望成全球第五大后段封测厂:

业绩陷入不振的全球微控制器(MCU)龙头厂瑞萨电子(Renesas)于1月30日宣布,已和Toshiba出资公司J- Devices签署了基本同意书,计划将旗下3座(涵馆、福井和熊本)从事IC后段制程工厂出售给J-Devices,未来J-DEVICES将接手瑞萨880位员工。

J Devices前身为Nakaya Microdevices (NMD),NMD于2009年10月与东芝和IC封装测试大厂Amkor 签署了一纸契约,Toshiba、Amkor分别取得NMD 10%、30%股权,NMD并将公司名称更名为J-Devices。

J-Devices为日本国内最大的后段封测代工厂,目前于日本国内拥有7座工厂,而收购瑞萨3座后段厂后,其工厂数量将增至10座。此次购并案有利于J-Devices布局后段制程,J-Devices企业规模也可望因此成为全球第5大后段封测厂。

短期内J-Devices会以承接日本IDM厂商后段封测委外代工订单为主,但中长期来说, J-Devices仍会走出自己的专业封测代工路线,届时,可能会与台湾和其他国家的后段封测厂产生直接竞争关系,国内厂商近年内必须有所因应。

未来展望

展望2013年第二季,工研院IEK ITIS计划估计台湾半导体产业可成长12.2%,达到新台币4,554亿元。在IC设计业方面,随着全球Smartphone、Tablet等产品持续热销,以及中国大陆暑假提前拉货效应,将带动国内智慧手持装置晶片业者营收成长,再加上Intel积极扩大整合Notebook供应链,猛攻Win 8 Notebook及Ultrabook等触控功能新应用,将有助于国内面板相关晶片业者出货成长,特别是中大尺寸驱动晶片与触控晶片;整体而言,2013年第二季台湾IC设计业可望明显成长,预估产值为新台币1,123亿元,季成长11.0%。

在IC制造业方面,展望2013年第二季,台湾整体IC制造业(晶圆代工与记忆体)将会有11.3%的成长。晶圆代工仍旧受惠于行动通讯市场的强劲需求,以及国内大厂制程技术的领先,预估大幅成长12.4%。记忆体部份也同步受惠行动通讯市场记忆体的需求,再加上减产效应所导致的价格上扬,产值部份会较2013年第一季再向上提生,预计记忆体将会有7.1%的成长。预估2013年第二季台湾整体IC制造业产值为新台币2,366亿元,季成长11.3%。

在IC封测业方面,展望2013第二季,IC封测厂将大幅成长15.5%。让封测厂营运添信心的关键有几点:上游晶圆代工第二季营收可望强劲反弹,支撑封测厂的接单;国际手机大厂和中国品牌手机相继推出新款智慧型手机,带动行动装置晶片拉货,客户补库存效应拉高;新台币对美元走势转贬,接单能力增强;国际金价走跌,有利金线打线机台材料成本下降,毛利回升。预估2013年第二季台湾封装及测试业产值分别达新台币735亿元和330亿元,较2013年第一季大幅成长15.7%和15.0%。

展望2013全年,在全球智慧手持装置产品热销带动下,Smartphone、Tablet仍将持续掀起一波成长风潮,特别是中国大陆平价市场。随着台湾IC设计业者成功跨入Smartphone、Tablet等晶片领域,最先进技术已开始进入28nm,且供应链已逐渐扩展至国际品牌大厂。未来在全球智慧手持装置晶片需求拉动下,前景展望审慎乐观。预期2013年台湾IC设计业产值为新台币4,507亿元,较2012年成长9.5%。

IC制造产业方面,国内晶圆代工主要厂商台积电28奈米制程贡献营收将逐季上升,2013年第一季占营收比重已大幅成长至24%,预计今年底营收贡献将会超越30%,获利将可望提高,晶圆代工产业2013年产值将会较2012年大幅成长10.1%。

记忆体部份由于市场需求强劲以及价格上涨超过生产成本,将甩开亏损的命运,逐步获利;再加上全球各大记忆体厂产能的整合与调配,以及因应市场需求进行产品之间的转换,相信未来的路将会越来越光明,预计2013年产值成长5.7%。预计2013年台湾整体IC制造业产值为新台币9,054亿元,较2012年成长9.2%。

IC封装测试产业方面,在晶圆代工先进制程产能供不应求下,高阶封测产能以及覆晶也跟着吃紧。行动装置将是2013年主要成长动能,手机大厂陆续推出新机种,3G/4G LTE手机基频晶片及ARM应用处理器、CMOS影像感测器、高解析度LCD驱动IC等需求续强。预估2013全年台湾封装及测试业产值分别达新台币2,964亿元和1,330亿元,较2012年成长9.0%和9.5%。

整体而言,工研院IEK ITIS计划预估2013全年台湾IC产业将呈现第一季触底,第二、三季逐季成长的走势,产值为新台币17,856亿元,较2012年成长9.3%。

评论