即使生成式AI泡沫破裂,英伟达仍会继续增长

给你一个谜语:经济泡沫和经济转型有什么区别?我不知道,但如果其中任何一个出现,一堆经济学家就会丢掉工作。如果基因AI泡沫继续扩大,或者基因AI转型继续扩大,很多人很可能会最终获得全民基本收入,不管那到底意味着什么。

每个人都想知道,从化学转向核能的生成式人工智能热潮是否只是泡沫。唯一能确定的方法就是活过接下来的五、六、七年,去发现答案。鉴于经济扩张往往会引发泡沫——即由热情、害怕错过、贪婪以及由人性、技术和金钱交汇形成的力场中产生的其他市场力量驱动的技术过度乐观投资期——这其实是正常的担忧。事实是,从内部很难区分气泡和膨胀/转变的区别。

但情况更复杂,因为实际上有两个AI泡沫需要考虑。首先,有一个内部泡沫,就是人工智能基础设施的支出泡沫,环绕其周边的数据中心,以及为其供电的电力和常常冷却它的水。其次是市场估值的外部泡沫,这是上市公司的人工智能业务与大约1.5万到2万家获得资助的AI初创公司的总估值的结合,这些初创公司都在努力扩大外部泡沫,同时参与内层泡沫。这些气泡接触魔杖并相互连接,但可以独立膨胀甚至爆裂。但如果其中一个爆发,另一个爆发的概率会增加。一个泡沫中的情感渗透到另一个泡沫。

双倍劳苦与麻烦

英伟达联合创始人兼首席执行官黄仁在与华尔街分析师的电话会议上讨论公司2026财年第三季度财务业绩时,对人工智能泡沫的讨论并未接受。

“关于人工智能泡沫的讨论很多。从我们的视角来看,我们看到的是截然不同的景象。提醒一下,Nvidia与其他加速器不同。我们在人工智能的各个阶段都表现出色,从训练前、训练后到推理。凭借我们在CUDA-X加速库的二十年投资,我们在科学与工程仿真、计算机图形学、结构化数据处理到经典机器学习方面也表现出色。”

当我们试图理解英伟达的现状和未来发展方向时,我们都必须非常准确地表达。正如我们之前报道的,早在八月底,黄博士表示,随着全球IT组织增加新功能并改造其他功能,人工智能投入数万亿美元正在筹备中。黄给出了一些数字:

“我们正处于一场将改变每一个行业的工业革命的起点。预计到本世纪末,人工智能基础设施的投入将达到3万亿到4万亿美元。”

我们字面理解了这句话,开始构建模型。在建设一座1吉瓦人工智能工厂的500亿美元中,英伟达获得了其中350亿美元,这相当于70%的份额。这意味着Nvidia的收益大约在2.1万亿美元到2.8万亿美元之间。以当前盈利水平计算,净收入将介于1.2万亿美元到1.6万亿美元之间。我们的模型预测,英伟达在2026财年至2030财年(含1.66万亿美元)销售额可能达到1.66万亿美元,假设黄博士所说的“到十年末”是指这个数字,利润因竞争而减少,以及芯片和封装成本上升导致产品投入市场的成本上升。这些年总利润仅为7500亿美元。

这听起来是一笔不小的钱。事实证明,英伟达的人工智能预测要广泛得多、更宏大,正如我们从该公司刚刚发布的投资者演示中看到的那样:

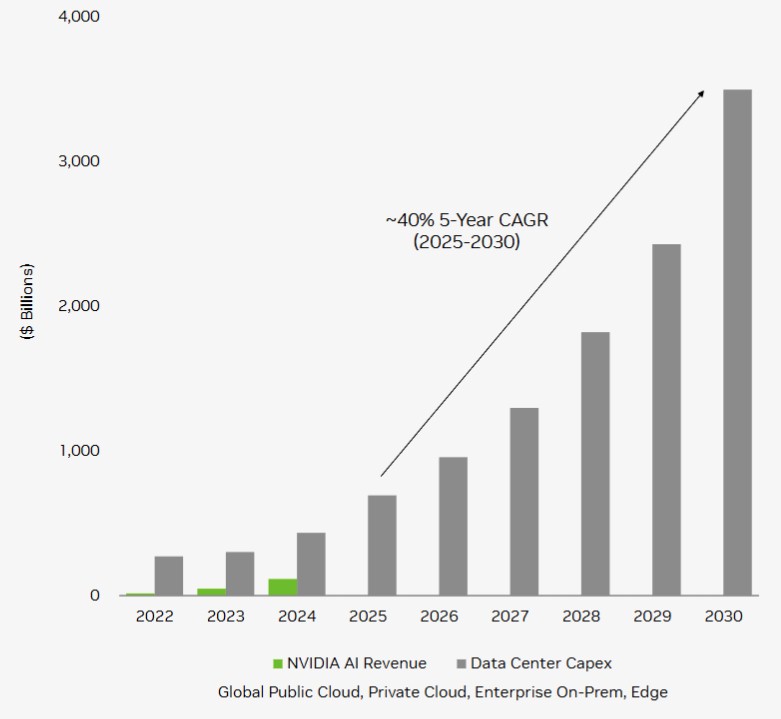

我们拿出像素计数器,逆向工程了英伟达呈现的数据中心资本支出图表,其中包括云建设者的人工智能支出、外包给企业的云基础设施、企业购买自家的人工智能设备,以及英伟达简单称为“Edge”的设备,我们推测它不是U2的主音吉他手以及所有将要安装的边缘设备。英伟达既想进入AI数据中心,也希望站在AI前沿,这最终可能成为市场的重要部分。

无论如何,我们逆向推算了Nvidia演示中数据中心资本支出。随后,我们更新了Nvidia模型,以反映公司承诺将在2026年底前销售的“Blackwell”和“Rubin”GPU系统约5000亿美元的业务,黄在10月底GTC DC 2025上发表主题演讲。我们认为未来几年AI XPU领域将面临激烈竞争,尽管数据中心AI资本支出激增,英伟达的增长将会放缓。我们也认为这是一个非常乐观的数据中心资本支出预测,坦率地说,我们认为从现在到本世纪末,可触及的市场规模在3万亿到4万亿美元之间有点高。上图显示英伟达的新支出达到10.9万亿美元,是我们原先预期的高出3.2倍到2.7倍。

真是让人费解。

将这一数据与我们对Nvidia日历数据中心收入的预估以及增长放缓的预测结合起来,我们得出以下预测:

过去几年,英伟达的收入增长速度超过了数据中心在人工智能上的资本支出,虚线绿色表示如果英伟达在2027年至2030年间(包括)增长速度达到全球人工智能资本支出预算的增长速度,将会发生什么。

如果英伟达能做到这一点,那么它将占据AI数据中心资本支出总额的约27%。如果不是,正如我们的模型所示,英伟达的份额将会下降。我们认为整体数据中心AI资本支出不会那么大,英伟达将保持其份额。请记住:英伟达销售芯片、系统板、机架、交换机和电缆,但ODM和OEM制造商实际上是用这些组件制造系统,而这份数字被计入了数据中心AI的整体资本支出。(诚然,英伟达通过供应大量零件获得了大量资本支出收入。)

火焰燃烧与大锅泡沫

上述资本支出曲线表明英伟达不会占据主导市场份额,云构建者、模型构建者和超大规模企业将开始部署自己的替代方案,或者显示整体资本支出预测数字在2025年至2030年间需投入的巨额资金被大幅夸大。美国整体的国内生产总值预计仅为30.5万亿美元,作为一个基准。

无论如何,这是上面图表中数据的表格:

英伟达对数据中心资本支出的预测为3.53万亿美元,远高于AMD上周发布的AI数据中心基础设施硅芯片支出预测,金额超过1万亿美元。AMD预计2025年至2023年间复合年增长率将超过40%,英伟达则表示“大约40%”。所以他们或多或少在某件事上达成了共识。

因为我们的大脑喜欢讽刺,写这个故事时,我脑海里只听到唐·霍唱着《小泡泡》,那是我父亲最喜欢的歌之一。(他非常喜欢夏威夷钢吉他,经常弹奏。)这些气泡其实并不小,但绝对存在于沙子里......

事情是这样的:泡沫形成并不意味着世界不会被铁路、互联网技术或生成式人工智能改变,即使泡沫破裂。有人可能会说,1636年和1637年的荷兰郁金香泡泡纯粹是愚蠢的,而与互联网泡沫同期的光纤网络过剩是一种不合理的狂热,难以理解。我认为没有人能说生成式人工智能和运行在GPU加速系统上的传统机器学习不是未来驱动世界的关键部分。从中赚钱可能比上面图表看起来更难,尽管现在很难相信。

那魅力就坚定而好用

回到第一个现在,我们谈论实际数字时,英伟达交出了一个只能称之为惊人季度的表现,华尔街最初发生了,随后进行了一些思考和获利了结,这让黄显然对华尔街有些愤怒。

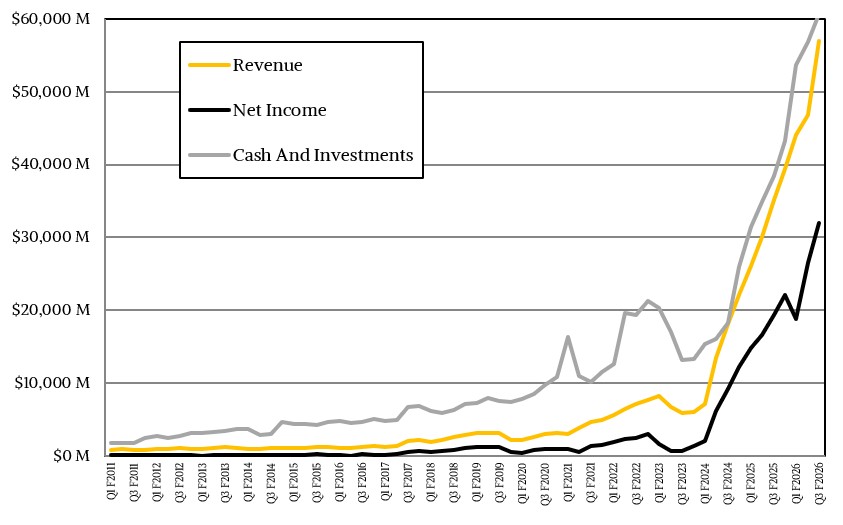

截至10月的季度,英伟达整体收入增长62.5%,略高于570亿美元,营业收入更是增长64.7%,略高于360亿美元。净收入为319.1亿美元,增长65.3%,占收入的56%。英伟达本季度收官时现金及同等资产总额为606.1亿美元,这也是英伟达能够慷慨投资模型构建和云构建客户的原因之一。

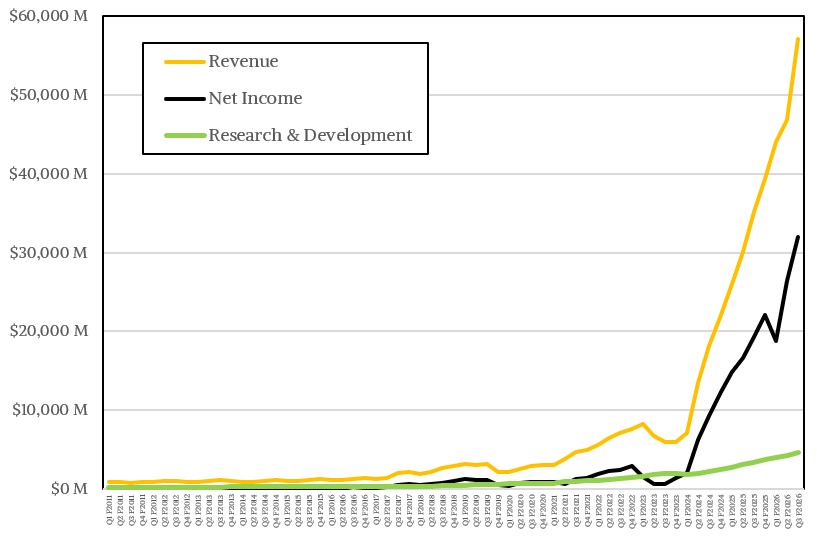

这也是为什么英伟达能在研发上投入大量资金,尽管研发占收入的份额相比以前微不足道,因为生成式AI热潮迅速加速了英伟达的收入增长,但成本却不大:

第三季度研发支出为47.1亿美元,是公司有史以来最高的支出,但仅占收入的8.3%。在生成式AI兴起之前,英伟达将收入的四分之一到三分之一用于研发并不罕见。这块GPU产品是个巨大的利润引擎。

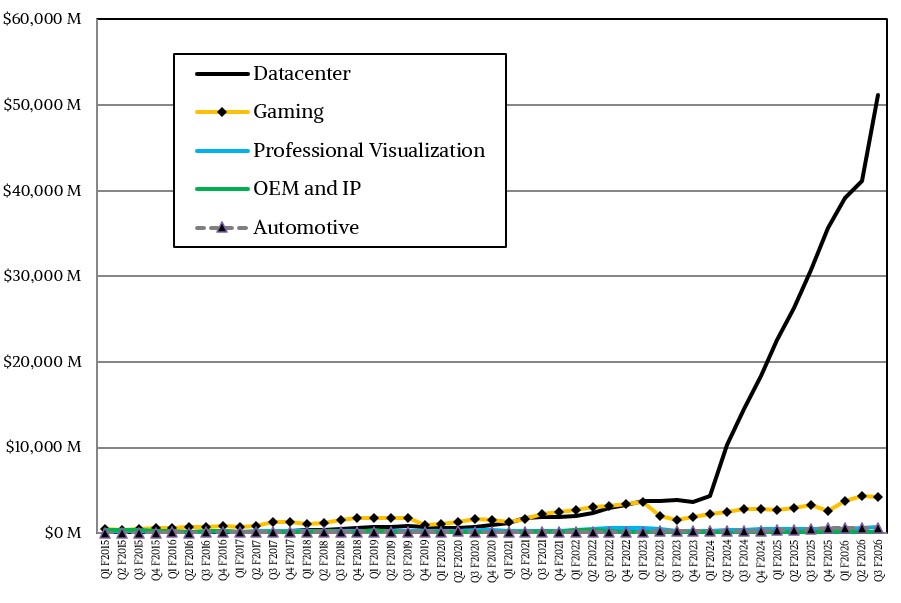

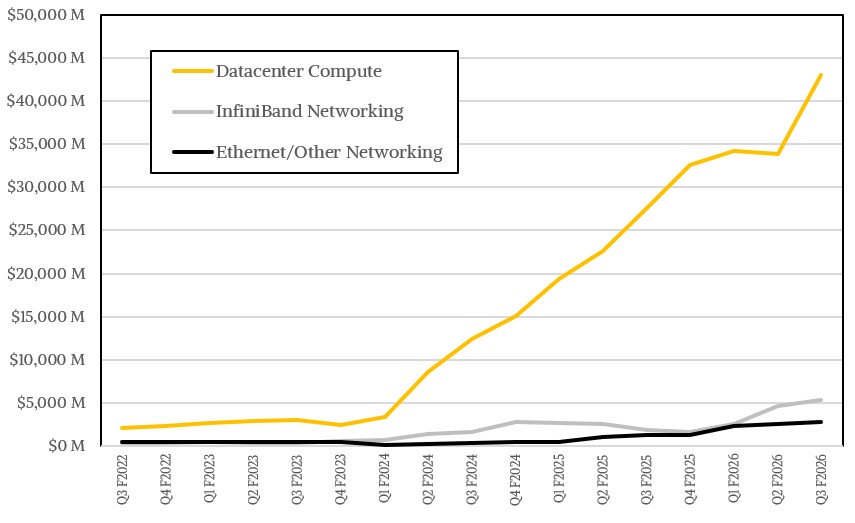

英伟达的数据中心集团目前是公司的主要部分,销售额达到512.2亿美元,同比增长66.4%,环比增长惊人的24.6%。真是太棒了。英伟达表示,数据中心中的一切——计算、InfiniBand网络、以太网网络和NVSwitch网络——都在以两位数的速度增长,但据我们所知,它以这个速度连续增长,且同比更高。

在我们的模型中,英伟达的数据中心计算收入达到430.3亿美元,同比增长55.7%,环比增长27.1%。这真是令人震惊。但随着企业在机架间建立一致性,网络发展速度更快。我们认为InfiniBand的收入增长了29倍,达到55.1亿美元,以太网和NVSwitch的销售额合计为30.7亿美元,同比增长2.2倍,环比增长10%。(我们还没有重新构建模型以将以太网与NVSwitch分离,但我们正在努力。)请记住:这些收入不仅用于ASIC和交换机,还包括收发器和电缆,这些构成了现代数据中心网络账单的重要部分。

在与华尔街分析师的通话中,英伟达首席财务官科莱特·克雷斯表示,公司销售了约20亿美元的“Hopper”H100或H200 GPU,我们认为其中绝大多数是用于H200。剩下的409.3亿美元用于“Blackwell” B200和“Blackwell Ultra” B300 GPU,Kress补充说,Blackwell约三分之二的销售额是B300。(嘿,感谢你的实际数据。)如果算下来,这大约是135.1亿美元的B200产品和274.3亿美元的B300产品,而且据我们所知,这也是去年同期的19.5倍。

英伟达并未根据GPU系统组件的AI推断、AI训练和传统高性能计算的销售额进行分成,但我们根据直觉和以往数据推断过去十二个月,AI推断收入约为990亿美元,人工智能训练约865亿美元,高性能计算约67亿美元。

最后一点,把一切都带回国内。即使这只是泡沫,如果泡沫会破裂,融资枯竭——英伟达将销售大量硬件和系统软件,相较于其历史数据中心业务。

英伟达可以缓慢增长,但依然能积累巨额收入和利润,正如我们的模型所示。

例如,公司可以通过更积极地进入高端存储(可能进行收购)和数据中心组件(如Supermicro、戴尔、惠普企业、联想等)来获得上述数据中心资本支出的更多预测。英伟达自身图表清楚显示了大量TAM(资本支出)未被解决。如果泡沫破裂或增长放缓,预计英伟达将进行更多垂直整合,以保持自身业务增长,并更积极地与超大规模企业、云构建者和模型构建者内部的竞争。

评论