三大阵营齐发力 AMOLED势不可挡

3.3. 面板卡位第二梯队有利位置,客户突破从国内大牌开始

本文引用地址:https://www.eepw.com.cn/article/201606/292580.htm抢先布局,卡位第二梯队有利位置。大陆面板厂商切入AMOLED产业链较早,目前在第二梯队中已经处于领先位置:

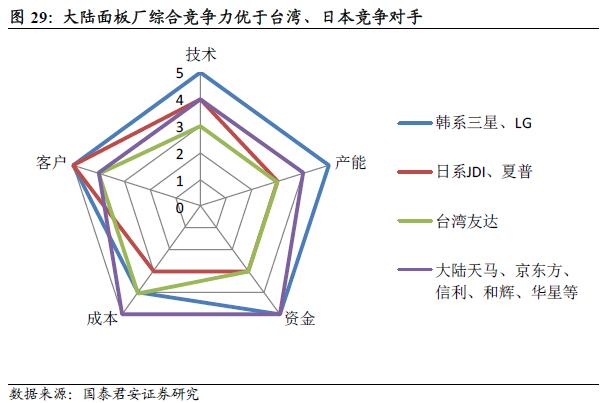

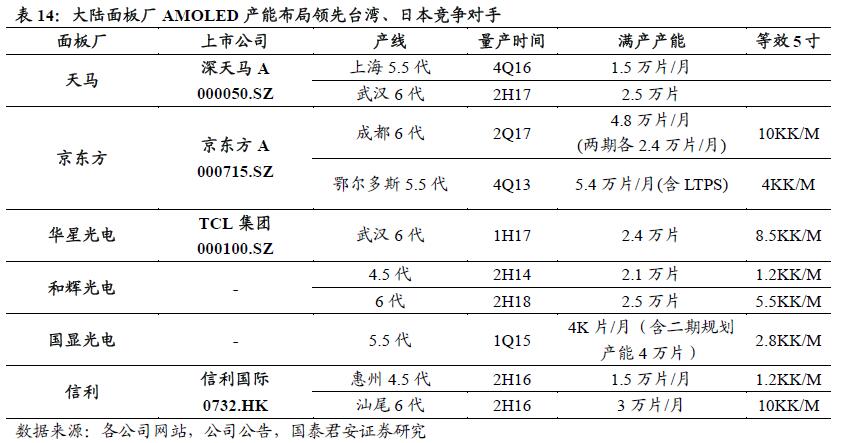

(1)产能布局已领先日本、台湾竞争对手。和辉光电4.5 代线量产,产品批量装机HTC、中兴等;天马上海5.5 代线2H16 小批量量产,2H17大规模上量;京东方鄂尔多斯5.5 代线加速导入AMOLED,成都6 代线预计2Q17 量产;信利惠州4.5代线量产在即,6 代线落地速度加快。

(2)技术不落后日本、台湾竞争对手。不同于TFT-LCD,AMOLED 面板制程大部分设备都是供应商半定制化设计,面板厂二次开发,有大量know-how需要在生产过程中掌握;大陆面板厂切入较早,在前期试产过程中积累了大量经验;而日系、台湾面板厂投产较晚,在LCD积累的技术优势已不复存在。

(3)融资能力、成本优势领先台韩日系对手,客户导入从国内大牌的中端产品开始。国内面板厂有A股资本市场和国家资金层面的双重支持,融资能力领先台韩日对手;同时国家政策对新兴产业的扶持叠加大陆工程师红利,成本优势较为明显;我们认为大陆手机高端产品将优先采用三星的AMOLED 面板,本土供应商有望凭借响应能力和产能优势迅速切入中端产品。

3.4. 驱动IC,配件小市场不小,百亿空间正加速打开

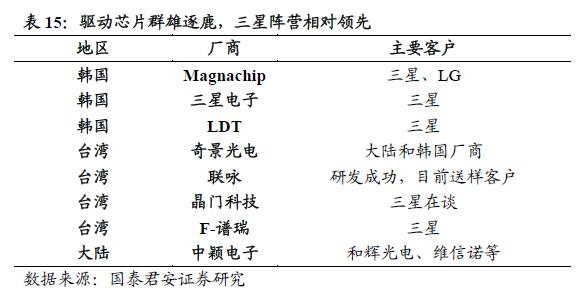

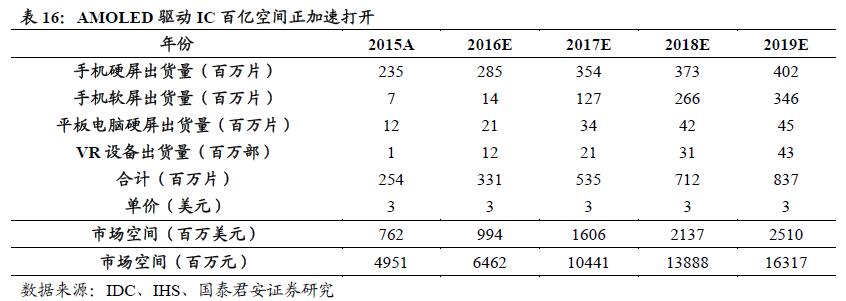

百亿空间加速打开,三大阵营群雄逐鹿。AMOLED驱动芯片价格为每片2-4美金,我们按照3美金计算,2016-2019年市场空间将达65亿、104亿、139亿和163亿元。韩系供应商Magnachip、LDT和三星电子受益于三星显示多年培养,有一定先发优势;台湾供应商奇景光电相对领先,目前已批量给大陆、韩系面板厂供货,联咏、晶门、谱瑞紧随其后。大陆供应商中颖电子是境内目前唯一量产AMOLED驱动芯片厂商,技术能力与海外巨头差距不大。

大市场,小公司,中颖电子有望深度受益行业浪潮。中颖电子从PMOLED驱动芯片切入,2013年PMOLED芯片就已批量给信利、维信诺出货;进入AMOLED市场后切入国内面板大厂和辉光电、维信诺,我们认为:大陆面板厂已成为AMOLED行业版图中重要一级,中颖电子响应迅速、服务到位的优势叠加驱动芯片定制化开发的行业特点,有望迅速突破国内重量级面板客户,深度受益行业浪潮。

3.5. 化学材料被日美德韩垄断,进口替代空间大

AMOLED面板的主要原材料如玻璃基板、光学膜和各种化学材料几乎被日美德韩巨头所垄断,如日本富士、三菱、日东,美国康宁、杜邦,德国默克,韩国LG化学等。大陆供应商在细分领域技术突破有望打开进口替代空间:

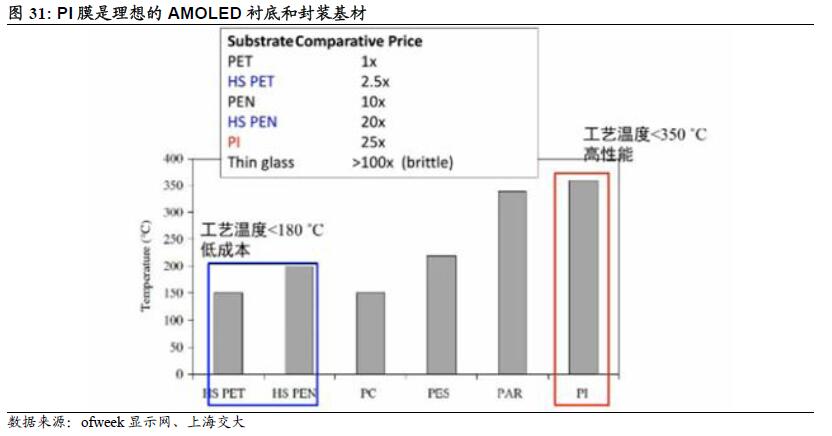

(1)PI膜:丹邦科技。PI膜以其优异的力学、化学、电学和温度性能成为柔性AMOLED TFT基板和封装基板的良好材料,软屏爆发有望创造出新的增量空间,丹邦科技电子级PI膜已经量产成功,有望打破杜邦、钟渊等海外巨头垄断,切入百亿利基市场。

(2)偏光片:深纺织A。偏光片是LCD和AMOLED面板中的关键材料,占面板材料成本的15-20%,目前自给率不足10%,远低于产业安全值30%;公司目前综合良率已提升至95%以上,产能超过1300万平米/每年,客户拓展加速进行,有望深度受益材料国产化浪潮。

4. 行业评级和投资建议

综上分析,我们认为:大陆产业链从材料、配件到面板都有机会,我们给予行业增持评级。

投资建议:增持film龙头欧菲光、3D盖板玻璃龙头蓝思科技、面板大厂深天马A、京东方A、大陆唯一能量产驱动芯片的中颖电子和PI膜供应商丹邦科技,并提示受益标的:深纺织A(偏光片)、信利国际(面板、触摸屏)、TCL集团(面板)。

评论