三大阵营齐发力 AMOLED势不可挡

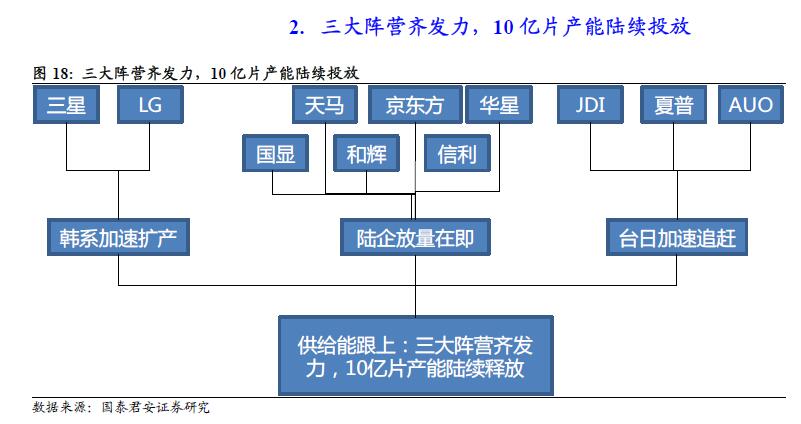

2. 三大阵营齐发力,10亿片产能陆续投放

本文引用地址:https://www.eepw.com.cn/article/201606/292580.htm

2.1. 韩系三星一家独大,LG加速追赶

十年耕耘,三星成就AMOLED绝对霸主。三星投入AMOLED行业十年,目前专利、产能、良率、技术方面绝对领先,不同于成熟的TFT-LCD制程,AMOLED制程许多关键材料和设备需要供应商半定制开发,面板厂自己做后续改进,三星在设备材料方面积累起非常大的先发优势。

目前三星拥有1条4.5代线,2条5.5代线,1条6代线和规划中的一条8代线,当前产能10KK/月(5寸片);2015年三星显示(SMD)AMOLED硬屏出货量超过2.5亿片(5寸片),其中自用1.7亿片,外发8000万片,中小尺寸市场份额占比超过90%。

在技术壁垒最高的柔性屏领域,三星在前、后道工序积累了大量专利,在柔性基底TFT、FMM蒸镀和薄膜封装等关键工序优势非常明显,目前是全球唯二能量产软屏的面板厂。

LG加速追赶,只为获得巨头青睐。LG切入AMOLED较早,因看好AMOLED在电视面板的应用,主攻大尺寸屏幕,在中小尺寸上逐渐被三星拉开差距。随着AMOLED在手机、智能穿戴、VR上应用趋势日渐明朗,特别是国际知名消费电子巨头苹果极有可能在2017年大规模导入柔性AMOLED屏,LG在中小尺寸柔性屏上的步伐显著加快,除了已经给iWatch批量供应柔性屏以外,力争在2017年成为苹果第二供应商。

2.2. 陆企大干快上,率先卡位

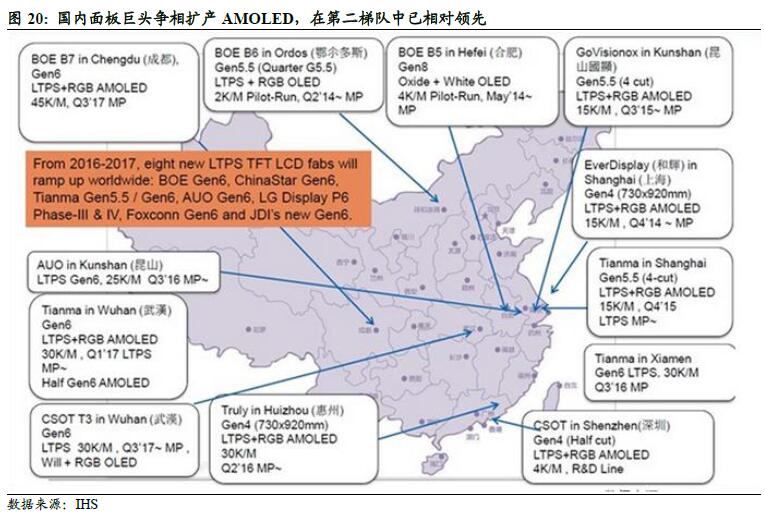

大陆面板巨头大干快上,已在第二梯队中获得领先优势。在经历了十年逆周期大规模投资、承受巨亏之后,大陆TFT-LCD 终于在全球面板市场扬眉吐气,诞生了京东方、天马、华星光电等一批优秀企业;在AMOLED 上,大陆面板巨头嗅觉灵敏,争相扩产,目前除了韩系的三星与LG 之外,已经显著领先日本和台湾等竞争对手。

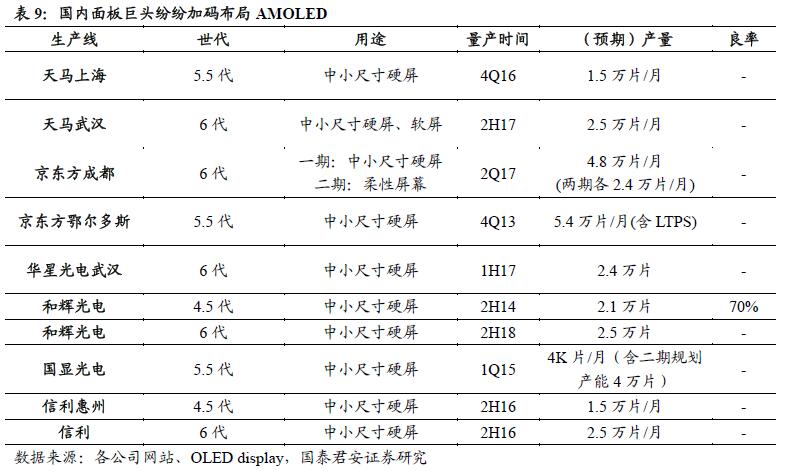

和辉光电4.5 代线硬屏已经量产,当前每月出货2万片,5寸片月产能超过1.2KK,良率接近70%,在HTC、中兴等手机、华为手表上批量装机; 天马上海5.5 代线(深天马A 000050.SZ,4cuts)2016年7 月小批量生产,力争1H17 批量供货;天马武汉6代线目前正在开拓软屏和硬屏的AMOLED产能;信利惠州4.5代线(信利国际 0732.HK)2H16量产,6代线正在规划中;京东方成都6代线有望在2017 年量产;华星光电武汉6代线正在导入AMOLED产能。

2.3. 日系、台系面板大厂加速布局

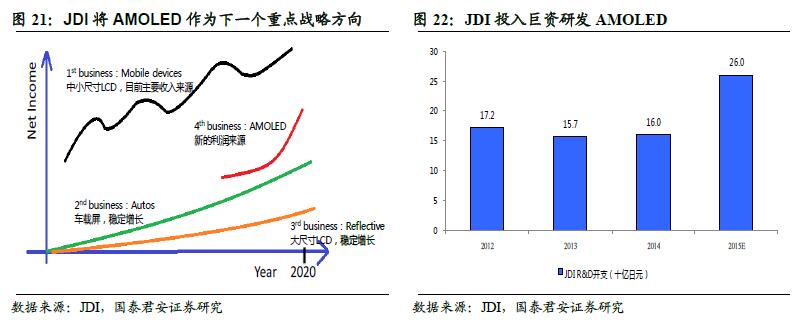

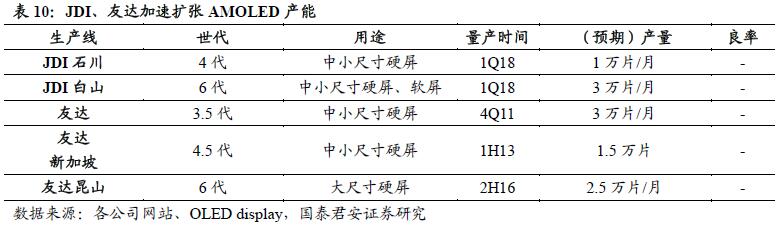

JDI、Sharp、友达等面板巨头加速AMOLED布局。JDI 已将AMOLED 作为继中小尺寸LCD、大尺寸LCD、车载面板后的新业务增长极,2015 财年研发支出将高达260 亿日元,高出2014 财年100 亿日元,增量部分主要用于AMOLED 研发,其在石川的4 代线和白山的6 代线有望在1H18 量产。

面板大厂夏普在AMOLED 上积累有大量专利技术,但因为前期经营不善,集团无力追加投资;2016 年3 年鸿海斥资35 亿美元收购夏普66%股权,后续有望加大在AMOLED 领域的投入;台湾面板巨头友达在昆山投资的6 代线有望在2H17 量产,柔性AMOLED曲面屏也有望在2H17 开始量产。

2.4. 新扩产能从2016 年起逐步投放

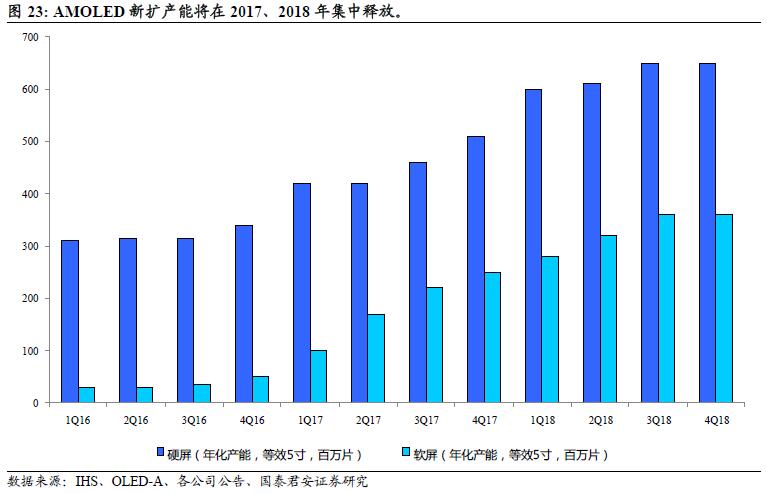

我们估算1Q16 AMOLED 硬屏产能约3.1 亿片(等效5 寸片),软屏产能3000 万片(等效5寸片)。各大面板厂新投产能在2017、2018 年进入加速释放器,预计到4Q18 硬屏年化产能有望突破6.5 亿片,软屏年化产能有望突破3.6 亿片,能够满足各种应用需求。

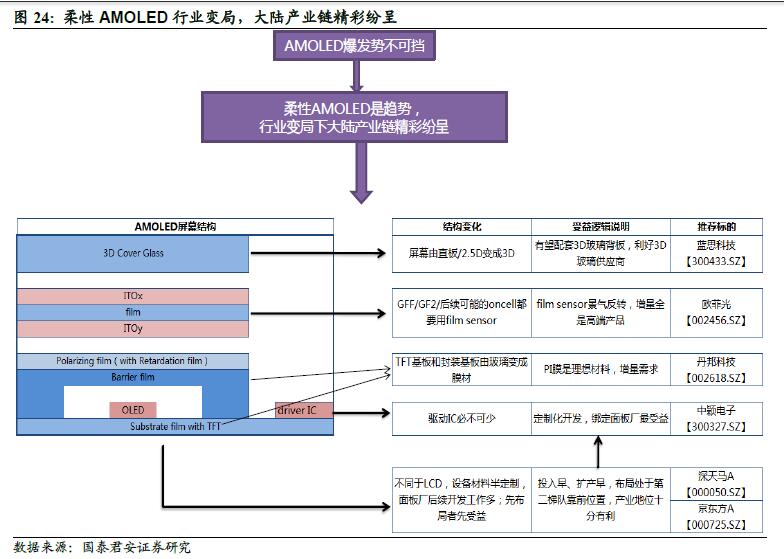

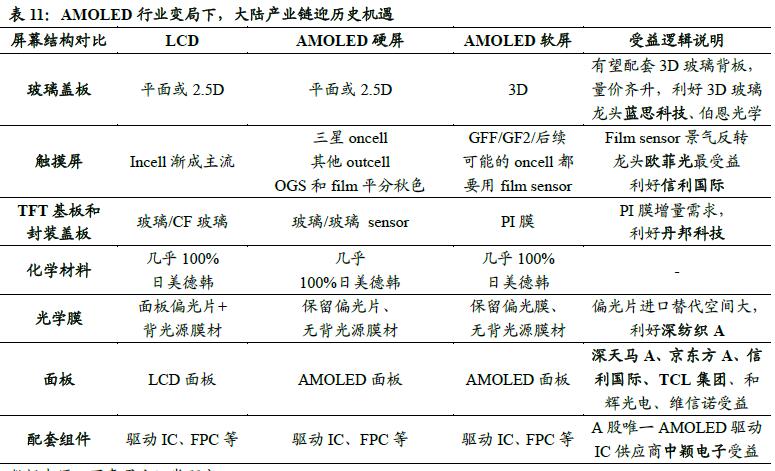

3. 柔性AMOLED 行业变局,大陆产业链精彩纷呈

评论