三大阵营齐发力 AMOLED势不可挡

3.1. Film sensor 景气反转,龙头欧菲光王者归来

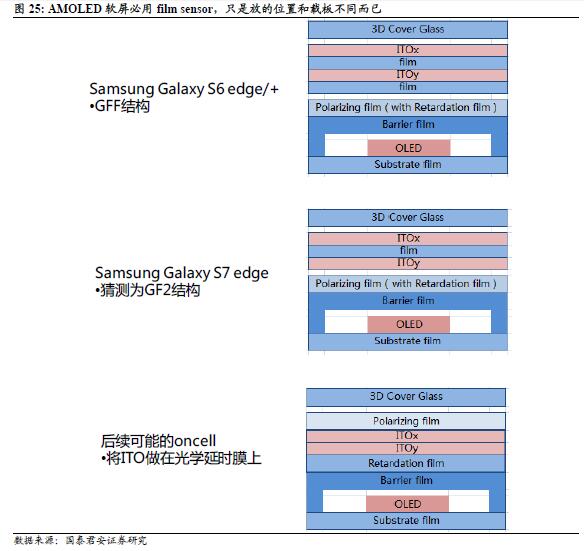

本文引用地址:https://www.eepw.com.cn/article/201606/292580.htm软屏必须要用单独的film sensor。由于屏幕结构和封装制程的原因,软屏目前采用的是GFF(三星 Galaxy S6 edge/+)或者GF2(三星Galaxy S7 edge)的外挂式方案; 即便以后技术突破到oncell 方案,我们认为在Barrier film 上做ITO 制程的可能性很小(工艺难度大,ITO 高温、酸碱制程可能破坏Barrier film 结构),大概率会将ITO 做到偏光膜下的光学延时膜(Retardation film) 上,因为:

(1)光学延时膜本身就是COP 材质,可作为film sensor 的理想基底材料;

(2)相对于Barrier Film,工艺较容易实现、良率较容易提高,我们预计会成为若干年后的oncell主流方案;欧菲光同时具有PET 和COP 基底的film sensor 加工能力,即便以后采用oncell 方案,同样可以供应film sensor。

结论:软屏带来的新需求使行业景气大反转。即便以后做成oncell 结构也不影响逻辑有效性。

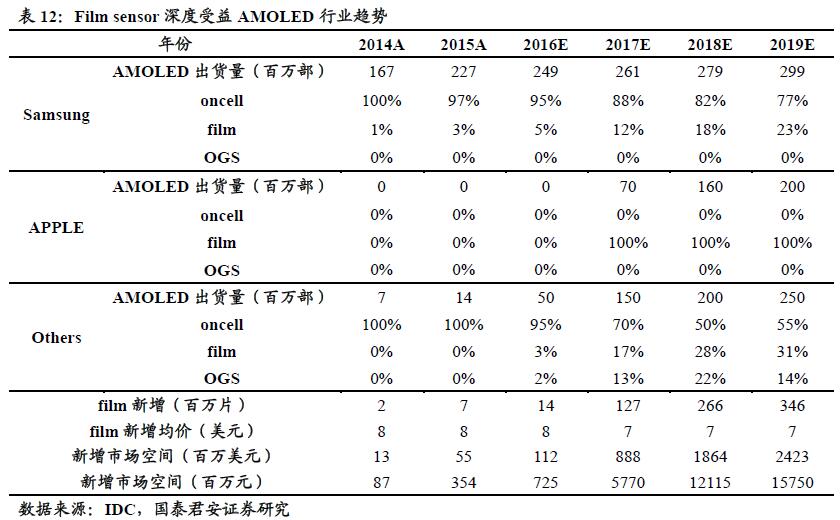

硬屏由于良率原因,其他面板厂从外挂式开始。目前三星的oncell Super AMOLED 良率已达80%以上,其glass sensor是外包给台湾和鑫光电等供应商;其余面板厂由于良率原因从外挂式开始:目前AMOLED尚没有形成如同TFT-LCD那样的标准化工艺流程,面板厂初期良率极低(一般30%左右),爬升到70%以上需要1-2年的时间,所以初期一般采用out-cell机构,我们预计OGS和film方案将平分秋色。需求回暖,供给收缩,film sensor 2016触底,2017反弹。我们预计film sensor将在连续3年受incell、oncell冲击大幅下滑后迎来反转:仅由AMOLED爆发带来的增量空间2016-2019年将达7亿、57亿、121亿和158亿元。

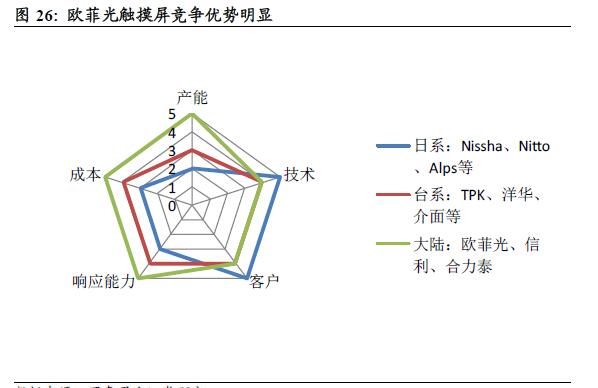

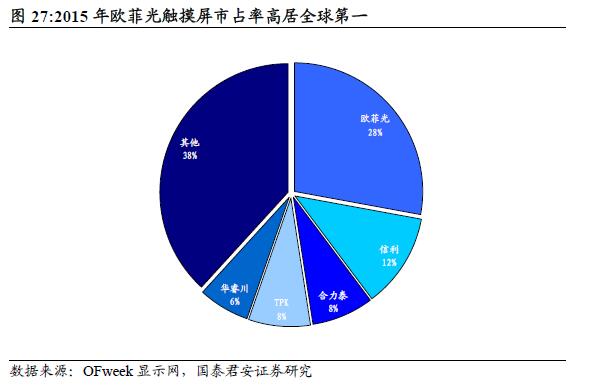

欧菲光是film方案全球绝对龙头,已成高端产品唯一选择。产能、技术、成本、服务响应能力综合实力全球最强,有望深度受益行业浪潮。

(1)产能和市占率:当前欧菲光film产能超过每月20KK,外挂式触摸屏全球市场占有率达28%,film市场占有率超过35%;

(2)技术:实力比肩日系一流供应商,特别是film工艺全行业领先。

(3)客户和响应能力,服务中华酷联米等国内优质客户多年,服务能力全行业领先,响应能力优于日系、台系供应商;

(4)成本:新增南昌光学基地,进一步降低生产成本,成本优势领先日系、台系供应商。

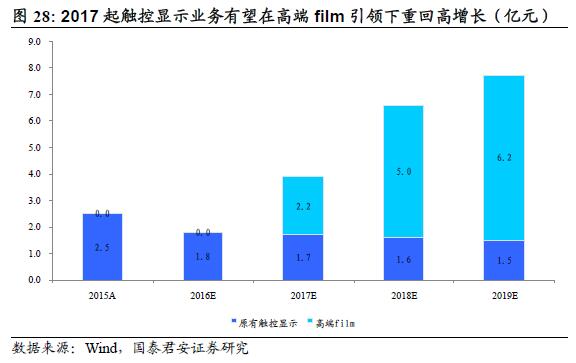

我们预计2015 年公司触摸屏业务仅贡献净利润2-3 亿元,2016 年触摸屏业务继续下滑25%-30%。2017 年开始迎来反转,2017-2019 年,公司触摸屏业务有望新增净利润2.2 亿元、5.0 亿元、6.2 亿元,重新成为新的业绩增长点;同时由于公司盖板、全贴合、LCM 模组等开始盈利,原有触控显示业务总体利润降幅收窄;我们预计2017-2019 年公司触控显示业务(不考虑新型触控反馈增量)有望实现净利润3.9 亿元、6.6 亿元和7.7 亿元,重回高增长。

3.2. 3D 盖板玻璃增收又增利,龙头蓝思科技最受益

软屏爆发在即,3D 盖板玻璃增收又增利。三星Galaxy S7 edge 使用正反双面3D 玻璃配合AMOLED 柔性屏幕,2016 年3 月一经推出便受到广泛好评;全球消费电子巨头也有望在2017 年推出全玻璃3D 机身+AMOLED显示屏新外观来催动消费者换机需求。我们认为3D 玻璃盖板行业将迎来增收又增利的良好局面:

(1)单品价值高:5.5 寸3D 曲面玻璃1Q16 单价超过18 美元,远超平面玻璃高端产品的8-10 美元;

(2)3D 曲面屏幕只有高端品牌手机会选择使用,供应商毛利水平有保证;同时行业技术壁垒较高,新进入者威胁较小;

(3)3D 盖板玻璃通常和3D 背板玻璃配合使用,背板材料玻璃占有率有望提升。

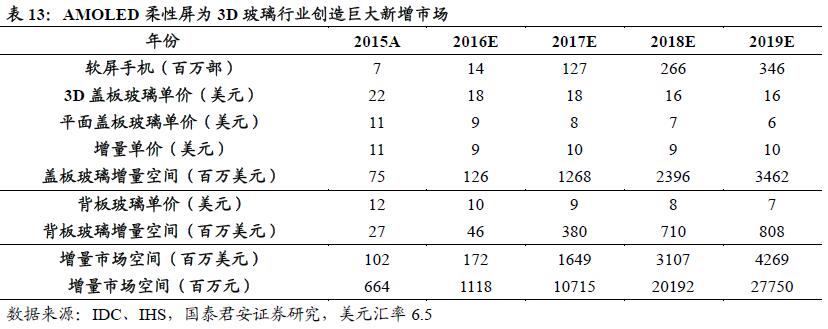

我们假设曲面屏幕手机背板材料玻璃、陶瓷、金属各占三分之一,则3D 玻璃行业2016 年-2019 年新增市场空间分别达11 亿、90 亿、167 亿和187 亿元。

蓝思科技是3D 盖板玻璃龙头,有望深度受益。蓝思科技和伯恩光学是目前3D 玻璃加工的双寡头,两家为国际消费电子知名品牌提供2.5D 盖板玻璃,同时为三星供应高端3D 曲面玻璃;在3D 玻璃加工方面,两家企业有较强的先发优势。我们假设3D 玻璃加工净利率10%,蓝思科技市占率40%,则粗略计算2016-2019 年蓝思科技有望凭借此项业务增加0.4 亿、4.3 亿、8.1 亿和11.1 亿净利润。

评论