GPU卖爆了,远超CPU

Dell'Oro 表示,主要用于人工智能应用的加速器推动服务器半导体和组件市场在 2023 年第三季度同比增长 29%,预计今年加速器收入将是 CPU 收入的两倍。

“服务器和存储系统组件市场预计 2023 年全年将增长 11%,这主要是由加速器推动的。Dell'Oro 的 Baron Fung 表示,不包括加速器,预计收入将下降 27%,原因是系统供应商和超大规模云服务提供商针对通用计算的库存调整导致需求减少。

“展望 2024 年,我们预计加速器收入强劲两位数增长。此外,我们的预测表明,随着供应商因预期服务器需求更加健康而增加库存,包括 CPU、内存、存储驱动器和网络接口卡 (NIC) 在内的各个类别的市场将全面复苏。随着这些组件类别的单位数量增长,我们预计价格将随着需求的增加和向下一代服务器平台的过渡而提高。”Fung 解释道。

在 GPU 加速器的推动下,2023 年第三季度,NVIDIA 在服务器和存储系统组件收入方面处于领先地位,其次是英特尔和三星。加速器收入有望在 2023 年首次超过 CPU 收入,反映出向加速计算的转变。

NIC 出货量在 2023 年上半年短暂下降,但在 2023 年第三季度恢复增长,原因是高速端口和智能 NIC(尤其是加速计算方面)的采用增加。

预计 2024 年 GPU 收入将实现 70% 的增长。尽管 NVIDIA 目前在该市场占据主导地位,但 AMD 和英特尔的新竞争产品以及超大规模云服务提供商定制加速器的出现带来了潜在的挑战。

4000亿美元的GPU市场,容得下多家厂商

世界已经为生成式人工智能疯狂,而且会变得更加疯狂。到 2027 年,每年的 GPU 硬件支出将达到4000亿美元。

如果你认为这还不是一笔巨额开支,那么请考虑一下美国国防部,它是地球上最大的开支机构之一,在明年7月结束的 2024 政府财政年度,它的预算分配为 8420 亿美元。

下面是一些更多的观点。Gartner 的 IT 市场分析师预计,2024 年的 IT 总支出(包括硬件、软件、IT 服务和电信服务)将达到 5.13 万亿美元,同比增长 8.8%。其中,只有 2355 亿美元预计将用于数据中心系统,即全球销售的所有服务器、所有存储设备和所有交换设备。我们认为,这主要得益于用于生成式人工智能的人工智能集群的快速采用,尽管在数据中心的更多通用服务中,基础设施支出出现了相当严重的下滑,但这一数字仍增长了 8.1%。

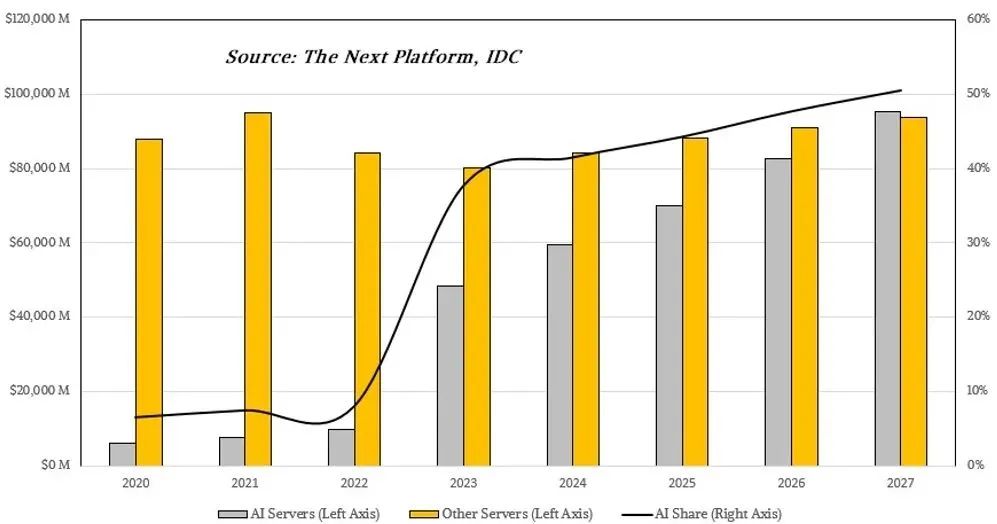

我们早在 10 月份就根据 IDC 的一些服务器收入支出预测做了一些电子表格工作,试图找出其中有多少支出将用于人工智能集群,该模型显示,人工智能系统在 2022 年的系统销售额不到 100 亿美元,在经历了一个巨大的高峰后,将在 2023 年达到 500 亿美元,并从那时起继续增长,到 2027 年将达到 1000 亿美元,约占服务器收入的 50%。直言不讳地说,我们认为这已经够疯狂了。

如果 AMD 首席执行官苏丽莎在本周于圣何塞举行的 "推进人工智能"(Advancing AI)活动上所做的预测属实,那么看来我们都得回去重新修改我们的人工智能模型了。因为苏女士说,数据中心 GPU 市场已经达到了临界点,并经历了裂变式爆炸,现在正用中微子充斥着核弹的氘和氚包层,与此同时,巨大的经济压力也将产生二次聚变反应。(但愿所有这些人工智能都能解决通过核聚变发电这一关键问题,因为所有即将安装的人工智能系统都需要核聚变发电。这不仅能从多方面拯救地球,还能帮助我们扭转已经造成的巨大损失。而且,我们还能在修复过程中赚钱。)

一年前,当 Su & Team 首次暗示 MI300 系列 GPU 可能会是什么样子时,该公司研究了所有的市场调研和自己的产品线,认为 2023 年数据中心 GPU 的可寻址市场总额可能在 300 亿美元左右,到 2027 年将以约 50% 的复合年增长率增长,届时将达到 1500 亿美元以上。

苏在她的主题演讲中说:"这感觉是个大数字,"鉴于我们当时和现在从 IDC 和 Gartner 等机构了解到的全球数据中心硬件总体收入情况,我们也同意这是事实。

"然而,当我们回顾过去 12 个月所发生的一切,以及我们在各行业、客户和全球范围内看到的采用率和速度时,很明显,需求的增长速度要快得多,快得多,"Su 继续说。"因此,如果你看看现在,要启用人工智能基础设施--当然,它始于云,但也会进入企业。我们相信,在整个嵌入式市场和个人计算领域,我们将看到大量的人工智能。我们现在预计,数据中心加速器 TAM 在未来四年的年增长率将超过 70%,到 2027 年将超过 4000 亿美元。作为一个行业,这听起来是否令人兴奋?我不得不说,对于像我这样已经在这个行业工作了一段时间的人来说,这种创新步伐比我以前见过的任何东西都要快。

现在,这只是 AI 加速器业务数据中心部分的 TAM,不包括边缘和客户端 AI 硬件加速器的 TAM。AMD 没有讨论更广泛的芯片市场的 TAM 是多少。几个月前,IDC 还预测,到 2027 年,整个服务器业务的规模将略低于 2000 亿美元。

如果逆向计算,使用人工智能服务器的 GPU 成本约占整体价格的 53% 这一比例,即基于八路 Nvidia HGX GPU 计算复合机的 37.5 万美元货款中约有 20 万美元,那么如果我们对 IDC 预测的服务器市场以及人工智能和非人工智能服务器之间的分工的猜测是正确的,那么人工智能加速器硬件在 2027 年应该只能推动约 500 亿美元的 GPU 发展。显然,有人需要修改他们对这一切将如何发展的估计,以及 AMD 所称的 "数据中心 AI 加速器 "的确切含义。它肯定是指 GPU 和 NNP,但也可能指 CPU 的部分销售额。

无论如何,AMD 所说的是,增长速度超过了计划,加速器的收入增长率将比我们几个月前估计的高出 9 倍。

我们认为这绝对称得上疯狂。假设图形处理器和其他加速器的价格随着 HBM 内存的下降而下降,那么如果这一切都按照苏世民团队预期的那样发展,这意味着销量将真正达到巨大的规模。有了这样的增长,许多供应商就有了足够的竞争和利润空间。

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。