毛利率首度反超特斯拉,比亚迪要的是量利齐升

上市公司的二季度业绩公告已经接近尾声,新能源汽车中的压轴财报,落在了比亚迪身上。

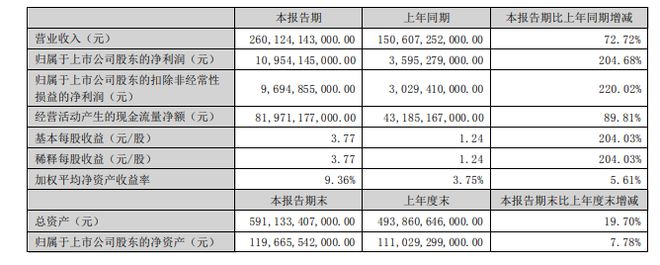

今年二季度,比亚迪实现了营业收入1399.5亿元,同比增长67%,环比增长16.46%;归母净利润为70.7亿元,同比增长133.97%,环比增长65.23%;毛利率为18.72%,首度超越特斯拉(18.2%),同比增长4.33个百分点,环比增长0.86个百分点。

在今年上半年新能源汽车市场惨烈的价格战洗牌下,不少新能源汽车都选择 牺牲利润,降价保量,来维护自己的市场份额。比亚迪则顶住了压力,上半年的利润和毛利率维持正增长,与特斯拉毛利率的大幅下滑形成鲜明对比。

此外,比亚迪还接连推出高价位的高端新车型,冲破自身的价格“舒适区”开始向30万元以上高价发起冲刺。

值得注意的是,比亚迪的海外市场开拓也按下了加速键,仅仅上半年的海外销量就已经远远超过去年的全年水平。

比亚迪在国内外新能源汽车市场的同步销量高增长,以及造血能力的全面提升,证明了比亚迪的赚钱效应并非昙花一现,而是真正具备持续性。

1、增量、增收又增利的二季度

今年二季度,比亚迪在销量、营收、利润和毛利率等多个方面都呈同环比高增长态势。这与部分开始出现销量不佳,营收增长转负,甚至开始亏本赚吆喝的造车新势力们进一步拉开距离。

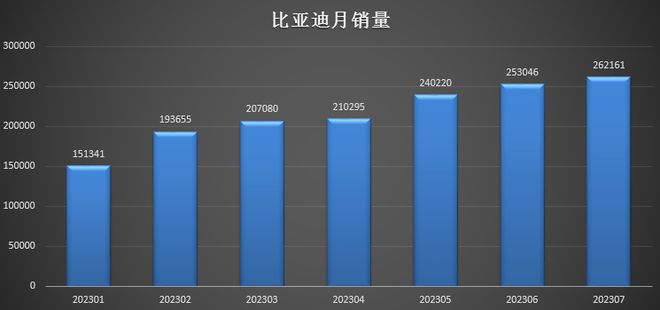

尽管二季度是传统车市淡季,但是比亚迪依旧维持住了销量增长趋势,比亚迪的新能源汽车产品销量达到70.4万辆,环比增长27.4%,同比增长16%。

比亚迪在国内的新能源汽车市场中继续保持着优势,并持续通过强劲的销量增长,稳扎稳打提升自己的市场份额,目前市占率已接近40%。

比亚迪产品销量的提升,自然也带动了营业收入的增长。二季度,比亚迪实现了营业收入1399.5亿元,同比增长67%,环比增长16.46%。利润方面,净利润为70.7亿元,同比增长133.97%,环比增长65.23%。

具体到单车利润(扣除掉比亚迪电子),与今年一季度的0.67万元和去年二季度的0.56万元相比,今年二季度进一步提升到0.85万元,已经开始接近去年车市旺季时期水准。

今年上半年,比亚迪的利润和毛利率均保持持续增长,可见,在特斯拉率先引发的惨烈价格战中,比亚迪并未受到太大的影响,牢固的稳住了自己的基本盘。

随着比亚迪接下来高价位的高端新车型如腾势N7、仰望U8,以及方程豹的上市,比亚迪的品牌高端化还将得到持续推进。

比亚迪通过仰望和腾势等高端品牌,来冲破自身15万元-30万元的价格“舒适区”,从而向30万元以上高价发起冲刺,从市场反响和D9销量来看已经获得了初步成功,这也侧面证明了价格战并非新能源车企脱颖而出的唯一出路。

2、两大业务拆分

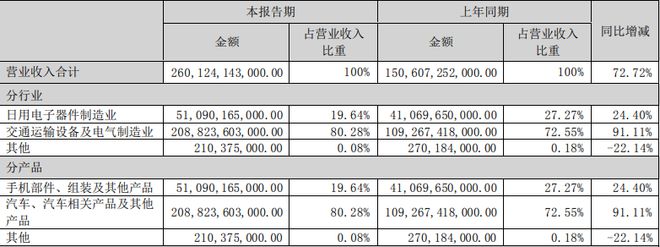

比亚迪的业务,简单明了的分为两块,手机部件、组装和电子产品部件业务(主要是比亚迪电子)和汽车、汽车相关产品及其他 产品 (除了新能源汽车,还包括了电池、光伏等)。

(1)汽车、相关产品及其他产品

作为比亚迪营业收入和利润的主要贡献点,今年上半年,比亚迪的汽车和相关业务实现了营业收入2088.24亿元,同比增长91.1%,占总营收的72.55%,毛利率增加4.36个百分点到20.67%。

具体来看,比亚迪的汽车业务的营收增速,基本上已经跟上了比亚迪新能源汽车的销量增速和动力电池装机量增速。

今年上半年,比亚迪汽车销量达到125.6万辆,同比增长94.25%,其中,插电混动车型累计销量63.14万辆,累计同比增长101%;纯电动车型累计销量61.68万辆,累计同比增长91%。

动力电池方面,比亚迪是全球仅有的两家装机量增速达到三位数的电池厂商,今年上半年,亿纬锂能的动力电池装机量高达47.7GWh,同比增长102.4%,市场份额增长了4.1个百分点到15.7%。

值得注意的是,为夯实行业领先优势,比亚迪还在不断加大布局核心技术研发及创新,今年上半年的研发投入就高达142.5亿元,同比增长120%。

高强度的研发投入也带来了相应的回报,比亚迪发布的易四方和云辇等新能源汽车核心技术都得到了市场的认可,极大地加强了比亚迪的综合竞争力,助推比亚迪的汽车业务向更高的层次迈进。

(2)手机部件、组装及其他产品业务

比亚迪的另一大业务,手机部件、组装及其他产品业务在今年上半年,基本上处于啃老本的局面,增长较为乏力。

今年上半年,比亚迪的手机部件、组装及其他产品业务实现了营业收入510.9亿元,同比仅仅增长24.4%,营收占比则降至27.27%,毛利率水平增长了2.7个百分点到8.77%。

比亚迪手机业务的低迷表现与欣欣向荣的汽车和电池业务形成了鲜明对比,但是比亚迪对这块业务却并没有完全忽视。

8月28日,比亚迪宣布控股子公司比亚迪电子计划以约人民币158亿元收购捷普新加坡位于成都、无锡的产品生产制造业务。

此次收购一旦成功,将大幅度拓宽比亚迪的智能手机零部件业务,提高整体的产品市场占有率,并与比亚迪现有的电子产品有效协同,从而提升整体竞争力。后续,比亚迪的手机业务有望重回高增长轨道中。

3、海外市场加速拓展

除开在国内的新能源汽车市场傲视群雄,比亚迪在海外市场也按下了加速键,今年比亚迪已经在全球超50个国家的新能源汽车市场进行了布局。

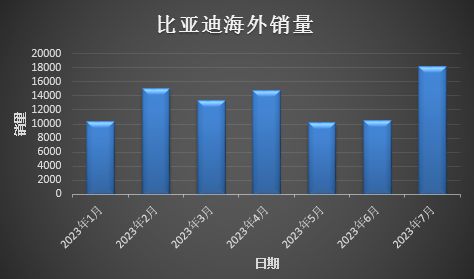

比亚迪的出口销量也随着布局的加深而同步加速,自去年11月份,比亚迪首次实现出口销量超1万辆以后,比亚迪海外市场的销量就再未跌破过万辆水平。今年7月份比亚迪更是一度创下历史新高1.8万辆,向着2万辆大关进军。

整体来看,今年上半年比亚迪的海外销量高达7.43万辆,已经远远超过去年的全年水平5.59万辆,成为泰国、以色列等多国的电动车销量冠军。

比亚迪海外市场的开拓加速,也带动了比亚迪的境外业务发展。今年上半年,比亚迪的境外业务营业收入达到644亿元,同比增长92.94%,超过了境内业务的66.96%,毛利率也增加了5.51个百分点到8.1%。

考虑到未来,比亚迪海外市场的销量还会有数量级的提升,仅凭出口一种方式或会出现运力问题。目前来看,比亚迪已经未雨绸缪的用两种办法来解决这个问题。

一方面,比亚迪陆陆续续的已经在不少国家当地建设汽车工厂,例如在乌兹别克斯坦、泰国和巴西,比亚迪都已经开始部署新能源汽车产能,这既能加快产品的产销效率,也能避免净出口税的影响。

另一方面,在当地汽车工厂能够挑起大梁之前,比亚迪为了保证运力的稳定,直接进行了汽车运输船的购买。据悉,比亚迪已经计划订造6-8艘7700车位的双燃料汽车运输船,以应对自家新能源汽车产品出口快速增长所带来的运输需求。

今年上半年,各大新能源车企,无论是合资车企,还是自主品牌,亦或是造车新势力,他们的盈利能力都受到了或多或少的影响。这点连龙头特斯拉也不能避免,出现了利润和毛利率的同步下滑,但比亚迪却扛住了压力,逆势实现了盈利增长。

随着比亚迪将最后几块拼图——高端品牌车型和海外市场开拓等全部在自己的版图上补齐,毫无疑问,比亚迪将实现从国内新能源汽车龙头向全球巨头的华丽转变。(来源:华尔街见闻)

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。