2008年中国集成电路市场回顾与展望

虽然年初各大业内机构和组织对2008年的半导体市场都有一个相对乐观的预测,但随着金融危机影响的不断深化,大家都不断调低预期,目前根据SIA的预测,2008年全球半导体市场将只增长2.2%,在2007年2556亿美元的基础上增长到2612亿美元,全年的发展将持续近几年来的低迷态势。全球市场发展缓慢的原因主要有二,一是金融危机对消费的抑制,二是存储器价格的持续下滑。

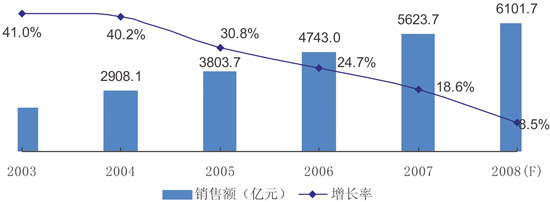

本文引用地址:https://www.eepw.com.cn/article/91580.htm而中国市场方面,2008年仍将保持正增长,但是增长速度将会大幅下降,预计全年中国集成电路市场仅增8.5%,市场的发展首次出现“一位数”的增长率,同时也是中国集成电路市场连续第五年增长放缓。究其原因,从产业链的角度来看,中国市场大幅减缓的直接原因就是下游整机产量发展的放缓,根据国家工业和信息化部前十个月的统计数据,手机比去年同期增6.7%,电视机增12.2%,PCs增17.1%,这些IC用量较大的产品产量增速与2007年相比都有不同程度的下降。而从宏观来看,金融危机、全球电子制造业向中国转移的连续放缓则是影响2008年中国集成电路市场的主要因素。

市场竞争格局则基本没有改变,仍然是Intel、AMD、Samsung、Toshiba、TI、ST和Hynix等外资厂商在各自领域占据领导地位。中国的本土厂商多为设计公司,而且2008年的发展也不容乐观。未来几年,中国集成电路市场的竞争格局将不会有较大改变。外资厂商的优势将会继续保持。

图1 2003-2008年中国集成电路市场销售额规模及增长

数据来源:赛迪顾问 2008,12

从应用领域来看,3C领域(计算机类、消费类、网络通信类)占据了中国集成电路市场85%以上的市场份额,其中计算机类份额仍然最大,虽然打印机等产品产量出现持续下滑,但PCs产量增速尚可(2008年1-10月笔记本增28%),计算机类集成电路市场是2008年3C领域中发展最快的,08年增速将接近10%。通信类产品对集成电路的需求主要来自手机(2008年1-10月手机仅增6.7%)和其它通信产品,由于各类整机产量增率下降较大,通信类集成电路市场的增长率也出现较大降幅,预计2008年增长将在5%左右。消费类集成电路的表现也比较一般,预计08年增速在7%左右。其它领域(工控、汽车、IC卡和其它)则由于行业不景气,其增速也将有不同程度的降幅,其中IC卡领域由于受到二代身份证市场大幅萎缩的影响将出现负增长。

在产品结构方面,存储器仍然是份额最大的产品,但NAND Flash和DRAM的价格的下降将拉低其市场占有率。受PCs领域增速较快的影响,CPU和Microperipheral(计算机外围器件)的市场增长率相对较高,而ASSP和ASIC则由于受到手机等通信领域产品产量增长率大幅下降的影响而出现相对较低的增长。此外,逻辑器件、模拟器件、MCU和嵌入式CPU等产品则保持了相对平稳的增长速度。

从未来的发展来看,一年内,半导体行业仍然会持续受到金融危机导致的消费低迷的影响,确切的说,由于半导体行业属于电子产业链的上游,金融危机的影响在2008年三季度末才真正传递到半导体行业(2008年10月半导体销售才开始出现同比下降),而Intel、ST和TI等大厂也是在11月和12月才开始调低四季度的收入预期。预计2009年,全球半导体市场将出现六年以来的首次下滑。

在全球行业低迷的影响下,中国集成电路市场的发展也将会有一定减缓,虽然有诸多不利因素,但产品升级、下游应用推动以及政府扶持将会有利于中国市场的发展,但是除了个别领域以外,下游整机产量很难有较快增长,因此预计2009年中国集成电路市场的发展有可能在5%左右,其发展速度进一步接近全球市场。

然而长期来看,半导体行业仍然处于行业生命周期的上升期,将来仍将保持规模扩大的趋势。如果2010年全球经济发展稳定,在连续经历了多年的低迷发展之后,半导体行业有望在2010年出现反弹。而中国市场方面,我们将维持早期的预测,“随着中国集成电路市场规模的不断扩大,其增速也会逐渐平稳,而且和全球半导体市场的发展速度会愈发接近,最终二者市场的发展速度将基本保持一致”。

评论