中国集成电路产业十年分析

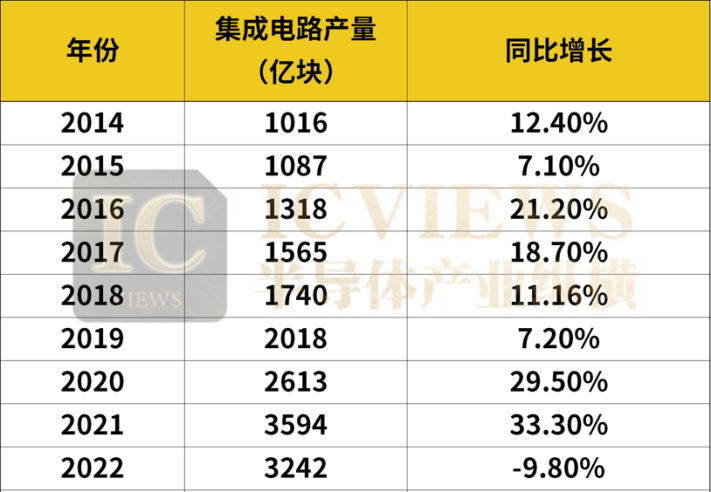

中国集成电路近十年产量

根据国家统计局公布数据显示,2014 年中国集成电路产量 1015.53 亿块,同比增长 12.4%;2015 年中国集成电路产量 1087.2 亿块,同比增长 7.1%;2016 年中国集成电路产量 1317.95 亿块,同比增长 21.2%;2017 年中国集成电路产量 1564.6 亿块,同比增长 18.7%;2018 年中国集成电路产量 1739.5 亿块,同比增长 11.16%。

2019 年中国集成电路产量 2018.2 亿块,同比增长 7.2%;2020 年中国集成电路产量 2612.6 亿块,同比增长 29.5%;2021 年中国集成电路产量 3594 亿块,同比增长 33.3%;2022 年中国集成电路产量 3241.9 亿块 同比增长-9.8%;2023 年 7 月集成电路当月产量为 292 亿块,同比增长 4.1%,1—7 月累计产量 1912 亿块,同比增长-3.9%。

可以看到,自 2014 年以来,中国的集成电路产量一直在快速增加。2014 到 2018 年,智能手机处于快速渗透期,受下游智能手机、TWS 等消费类电子需求旺盛的驱动,全球半导体市场蓬勃发展。

随后在 2019 年以智能手机为代表的智能终端市场景气度下滑,全球半导体周期向下,因此当年的集成电路产量同比增长数额只有 7.2%,不过随着 5G 终端规模不断扩大,数据中心需求增加,以及 AIoT 等智能化场景逐步拓展及汽车电子不断渗透,叠加疫情背景下对远程办公、居家娱乐等需求增加,全球半导体产业规模上行。2020 年中国集成电路产量达 2613 亿块,同比增长率接近 30%,2021 年中国集成电路产量达 3594 亿块,同比增长率达 33%。

2021 年与 2014 年相比,中国集成电路产量已实现三倍增长,可以看到中国集成电路全产业链正在实现跨越式发展,中国也正在从高度依赖进口的模式逐渐改善,这一点从中国集成电路历年来的进出口额数据变化中也可窥见一二。

中国集成电路近十年进出口情况

可以看到,近年来中国集成电路进出口额均呈现出高速增长的走势。

根据海关数据统计,2014 年中国进口集成电路 2857 亿块,同比增长 7.3%;进口金额 2184 亿美元,同比下降 6.9%。出口集成电路 1535.2 亿块,同比增长 7.6%;出口金额 610.9 亿美元,同比下降 31.4%。

2021 年中国集成电路进出口额均创下历史新高。根据海关数据统计,2021 年中国进口集成电路 6355 亿块,同比增长 16.9%;进口金额 4326 亿美元,同比增长 23.6%。中国集成电路出口 3107 亿块,同比增长 19.6%;出口金额 1538 亿美元,同比增长 32%。

通过将 2021 年与 2014 年的数据对比发现,2021 年中国集成电路进口量达 6355 亿块,超过 2014 年的两倍,出口量 4326 亿块,同样两倍于 2014 年。中国集成电路需求量增大的同时也意味着中国集成电路产业正在经历高速发展。

值得注意的是,2021 年似乎是半导体市场鼎盛与衰退的分水岭,在 2021 年之前不管是产量还是进出口量都保持高速增长的走势,但在 2021 年后这几个数据指标无一扛得住压力,纷纷下滑。

那么,2021 年中国集成电路进出口数据为何会创下历史新高,而后续又持续衰退呢?

2021-强盛与衰退的分水岭

2021 年中国集成电路产量、进出口量均创历史新高的原因主要有三点:

第一,地缘政治的紧张以及国际供应关系的不稳定倒逼中国集成电路产业加速国产化进程,中国厂商加足马力生产与扩产。再加上 2020 年受疫情影响,芯片短缺日趋严重,导致众多本土厂商开始囤货,直接拉高集成电路进出口金额。

第二,在全球持续缺芯情况下,集成电路产量长期处于供不应求的状态,芯片价格上涨,进而导致进口金额也随之上涨。此外,汽车芯片的激增也是一重要影响因素。在传统工业制造领域,芯片每年产量的增长基本维持在 5%~7% 之间。从 2019 年下半年到 2020 年年中开始,新能源汽车和智能汽车在市场走红,芯片市场需求每年的增幅达到了大约 20%。这样的高速增长让汽车芯片市场出现了大约 10% 的产能短缺。这些数据都直接拉高了 2021 年中国集成电路行业的各类指标。

第三,随着数字基础设施不断完善,5G、人工智能、物联网等新兴产业快速发展,也带动了芯片需求量的上升。

受前几年供需错配、「缺芯」涨价、疫情期间用户对消费电子超前消费等多因素影响,全行业的库存在 2022 年达到历史高位,随后进入快速去库存阶段。对应的中国集成电路产量与进出口量均出现不同程度的下滑。

不只是中国,2021 年是全世界集成电路产业的分水岭。

设计、制造业高速成长

从始至今,中国一直在努力加快本土集成电路产业发展的步伐,不管是设计水平的提高还是设备国产化的突破;不管是通过新技术的研发还是产能的扩充;不管是存储产品的突破还是模拟产品品类的丰富,都可以体现中国集成电路产业的进步。

这些在中国集成电路各细分产业销售增长情况中都可窥见一二。

根据中国半导体行业协会统计,2014 年中国集成电路产业销售额为 3015.4 亿元,同比增长 20.2%。其中,设计业增速最快,销售额为 1047.4 亿元,同比增长 29.5%;制造业受到西安三星投产影响,2014 年增长率达到了 18.5%,销售额达 712.1 亿元;封装测试业销售额 1255.9 亿元,同比增长 14.3%。

随后在 2018 年,中国集成电路产业销售额达到 2014 年的两倍以上,2021 年中国集成电路产业销售额更是超过 2014 年的三倍。就细分产业销售情况来看,集成电路设计和制造均保持快速的增长率,在 2021 年之前,中国集成电路设计增长率常年保持在 20% 以上,2015 年到 2018 年中国集成电路制造增长率均超过 25%。封测产业作为中国的优势产业,市场规模也在持续向上突破。

可见,中国半导体产业尽管面临技术和地缘政治的双重挑战和巨大压力,但高速增长的市场规模依然为中国半导体产业结构的升级优化提供了重要机遇。根据工信部介绍,近十年集成电路产业的复合增长率为 19%,是全球增速的 3 倍。

再看中国集成电路产业进出口产品的产品结构。

处理器、控制器、存储器进口量最大

目前中国大陆进口最多的是处理器和控制器类芯片,其次是存储器。这些芯片单价较高、消耗量大且国内自主生产能力较弱,所以进口量最大。

从海关总署公布的进出口细分数据来看(处理器、控制器、存储器、放大器、其他集成电路和集成电路零件),2022 年处理器及控制器进口金额 2051 亿美元,占比 49.2%,同比增长 2.7%;存储器进口金额 1013 亿美元,占比 24.3%,同比下降 7.1%。处理器及控制器贸易逆差 1528 亿美元,存储器贸易逆差 310 亿美元。

处理器及控制器以及存储器的进口金额过高意味着中国大陆是整机的最主要生产组装地,但核心芯片却严重依赖海外进口。而中国台湾、韩国是中国集成电路进口主要来源地,2021 年在两地分别进口 1558.7 亿美元和 881.9 亿美元,同比增幅分别为 25.8% 和 28.4%,合计占比为 56.4%。过去十年间,这一比重以年均约 1 个百分点的速度持续提升,半导体行业强者恒强的马太效应是其要因。从进口产品结构看,自中国台湾进口以处理器为主,韩国则侧重于存储器。

由于广东地区拥有大量的电子组装厂,所以进口的半导体器件最多(超过三分之一)。其次需求最大的是江苏、上海和四川。这四个省份包揽了绝大多数进口半导体器件的消耗。

取得了那些突破?

中国集成电路在技术创新上不断取得突破,制造工艺、封装技术、关键设备材料都有大幅提升。

先看中国集成电路设备的进步。根据中国本土晶圆厂设备采购数据进行统计,结果显示,截至 6 月,去胶设备国产化率达到 90% 以上,代表厂商是屹唐半导体;清洗设备国产化率约为 58%,代表厂商是盛美、北方华创和至纯科技;刻蚀设备国产化率约为 44%,代表厂商是中微公司、北方华创和屹唐半导体;CMP 设备国产化率为 32%,代表厂商是华海清科;热处理设备国产化率约为 25%,代表厂商是北方华创和屹唐半导体;

CVD 设备国产化率为 29%,代表厂商是北方华创和拓荆科技;PVD 设备国产化率为 10%;涂胶显影设备国产化率为 29%,代表厂商是芯源微;离子注入机国产化率为 7%,代表厂商是万业企业(凯世通);量测设备国产化率为 4%,代表厂商是精测电子。此外,28nm 制程光刻设备也实现了零的突破。

再看集成电路制造。芯片制造是中国大陆的薄弱环节,特别是在先进制程(10nm 以下)方面,鲜有能进入市场的量产芯片。近两年,中国本土晶圆厂也在努力攻克技术难关,争取补齐本土高端芯片制造能力不足的短板。

2022 年也有一些有关本土高端芯片制造的好消息传出。2022 年 9 月上海市委外宣办、上海市政府新闻办宣布了上海市集成电路产业最新进展:聚焦「全链发展+芯机联动」,先进工艺产能、核心芯片能级、关键设备和基础材料配套支撑能力不断提升,14 纳米先进工艺规模实现量产,90 纳米光刻机、5 纳米刻蚀机、12 英寸大硅片、国产 CPU、5G 芯片等实现突破。

最后看集成电路设计,从全球产业生态来看,中国芯片设计业的整体影响力偏低,两端受制于人、处于产业链和生态位的从属地位。不过就是在这样的背景下,2022 年中国集成电路设计业在疫情不断反复的情况下仍然取得了 16.5%的增长。从销售额过亿元的企业增长情况来看,2022 年预计有 566 家企业的销售超过 1 亿元人民币,比 2021 年的 413 家增加 135 家,增长 37.0%。从产品端来看,国内技术能力大幅提高,处理器(CPU)、现场可编程门阵列 (FPGA)、通信系统级芯片 (SOC) 等取得突破。

中国半导体行业协会集成电路分会理事长、中国集成电路创新联盟副理事长兼秘书长、国家科技重大专项 02 专项技术总师叶甜春提供了一则数据:2008 年至 2022 年集成电路设计业销售额增长 13.2 倍、制造业销售额增长 9.8 倍、装备业销售额增长 30.8 倍、集成电路材料业增长 8.5 倍。2022 年,国内 14 家代表设备厂商营业收入已超过 300 亿元,预计总体增速达 36%。高速的增长自然也反映出中国集成电路的努力与成就。

结语

随着政府、资本、企业组织等对集成电路产业的重视和支持,芯片产业正步入快速发展阶段。根据《中国制造 2025》,至 2025 年,我国集成电路市场规模要达到 1734-2445 亿美元,占全球市场的 43.35%-45.64%。

然而值得注意的是,国际龙头对集成电路产业链仍有着极强的把控力,比如:美国的 EDA/IP 占有全球 90% 的市场,提供全球 50% 的装备和 20% 的材料;日本提供全球约 30% 的装备和 70% 的材料;欧洲提供全球约 20% 的装备,主要是光刻机,荷兰 ASML 光刻机占全球市场的 80%。

在重重压力之下,中国集成电路产业已经形成共识,要培养「系统-芯片-工艺-装备-材料」协同创新发展的良性生态,但现实情况离目标还有很大。因此发展集成电路,各产业链要携手共进,扬长避短,做好长期博弈的准备。

评论