内存双雄:市况否极泰来

内存双雄南亚科、华邦近日齐齐发声说看好内存市场将否极泰来。

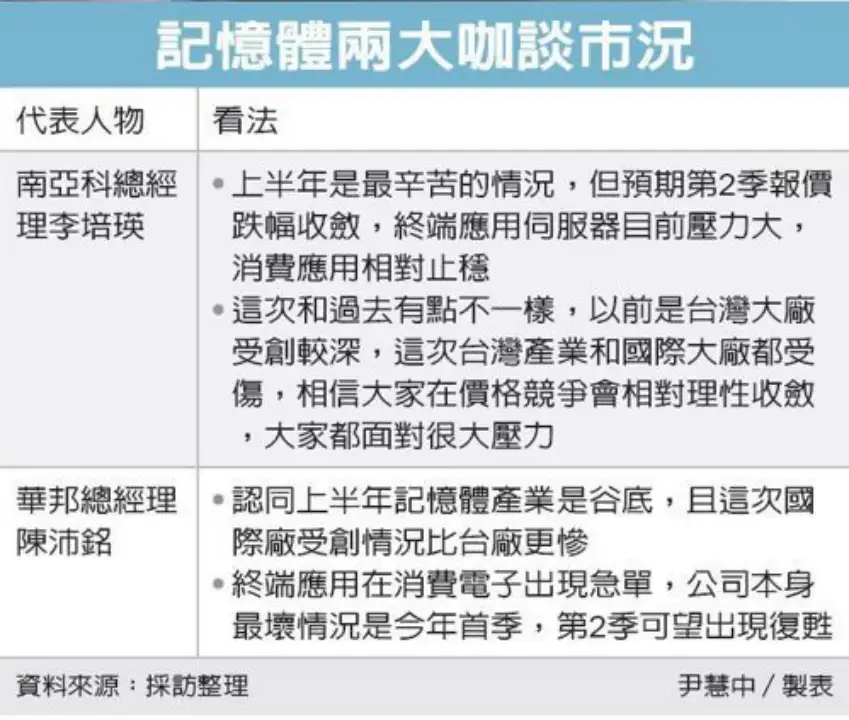

本文引用地址:http://www.eepw.com.cn/article/202303/444763.htm华邦总经理陈沛铭透露,公司营运会领先业界浮出水面,主因近期消费性电子应用出现急单,今年首季将是谷底,第 2 季产能利用率将大增 10 个百分点,报价也将止跌;南亚科总座李培瑛则预期上半年是最辛苦的时刻,第 2 季报价跌幅可望收敛。

李培瑛指出,上半年应是内存业是最辛苦的时候,主要受通膨升息与供应链不顺影响,目前看来,下半年会好一点,至于复苏力道多强,仍需观察原厂减产情况与外部景气、通货膨胀、地区冲突及疫情、还有供应链的变化。

李培瑛分析,DRAM 是景气循环产业,但这次和过去有点不一样,以前是中国台湾大厂受创较深,这次台湾地区产业和国际大厂都受伤,相信大家在价格竞争会相对理性收敛。他强调,南亚科对自身竞争力仍乐观且有信心,目前看来,第 2 季报价跌幅有望再收敛,最快第 3 季止稳。

相较于同业普遍预期下半年市况才会转好,陈沛铭则看好华邦第 2 季就可领先同业浮出水面,同时,受惠于客户库存去化完毕后开始恢复拉货,今年目标逐季成长。

在截至 2022 年 7 月的 12 个月中,DRAM 价格同比下降 13.4%,而在去年同期增长了 26.4%。对消费者来说,购买更便宜的芯片以节省开支是有道理的。

然而,对于 DRAM 厂商来说,需求放缓和价格下降可能会在 2023 年第一季度推高价格。业内人士预测 DRAM 需求在 2023 年第一季度将同比增长 18.6%,而在第二季度增长 17.2%。随着 PC 和服务器需求的放缓以及汽车、工业和医疗设备等应用市场需求的复苏,2023 年第二季度内存需求将增长 11.9%,而第三季度将增长 12.4%。

陈沛铭指出,认同李培瑛形容这次内存产业状况与过去不一样的说法。不过,华邦近期陆续有很多特殊应用加上消费电子、商用个人电脑、网通等应用急单涌进,加上大陆解封效应,看来公司营运应该会在第 2 季就开始复苏。

南亚科、华邦先前都已宣布因应市况不佳,陆续启动减产计划。谈到产能利用率状况,李培瑛说,南亚科目前维持减产措施,即便消费性应用、网通与车用、工规产品陆续回归稳定,但目前看来服务器应用压力最大,主因服务器市场最晚修正,且服务器是 DRAM 庞大出海口,占比高达三成。陈沛铭则说,在急单效应与客户陆续扩大回补库存的影响下,华邦第 2 季产能利用率将大幅提升,估将较首季增加 10 个百分点。

内存巨头的韩国情况也不容乐观。根据韩国先驱报的报道,三星向 DART 提交了监管文件,其库存在 2022 年 Q4 达到 52.2 万亿韩元(约 399 亿美元),高于 2022 年同期的 41.4 万亿韩元,年增长率 26%,创下库存历史新高。其中,三星的 29.1 万亿韩元的库存来自 DS 业务部门,包括内存、IC 和晶圆代工业务,年增长 76%。DART 的数据显示,另一家韩国内存供应商 SK 海力士的库存增至 15.7 万亿韩元,年增长率为 75%。

同时,KBSecurities 预计 2023 年第一季度 DRAM 和 NAND 的价格将分别进一步下跌 19% 和 18%,韩国两大内存巨头预计将在本季度出现运营亏损。其中三星电子可能亏损 1.91-4.47 万亿韩元(约 14.55-34.06 亿美元),SK 海力士可能亏损 3.11 万亿韩元(23.74 亿美元)。

而据彭博社预测三星电子(DS 部门的营业收入)预计平均亏损 1,6755.5 亿韩元(约 12.77 亿美元),SK 海力士的净收入预计平均亏损 2,2912.5 亿韩元(约 17.46 亿美元)。

据报道,三星电子可能在截至 3 月份的季度中公布存储芯片业务高达 4 万亿韩元的营业亏损,这可能是自 2008 年第四季度以来的首次营业亏损。而 2008 年是全球金融危机也是三星电子危机的爆发时期。

BloombergIntelligence 分析师 Masahiro Wakasugi 和 Brian Moran 在一份研究报告中表示,由于韩国 2 月份 DRAM 和 NAND 的出口仍然疲软,三星电子和 SK 海力士第一季度的盈利可能会低迷,需求要到下半年才能恢复。

根据世界半导体贸易统计,2022 年全球内存市场价值将下降 12.6%,2023 年将下降 17%,2023 年或将出现四年来半导体市场首次下降。

评论