市场需求强劲,多家锂电公司三季报预喜:锂电池板块业绩增长明确

10月11日,中矿资源(002738)(002738.SZ)公告,预计前三季度净利润20亿元-21亿元,同比增长561.57%–594.65%。报告期内,新能源、新材料市场需求增长显著,公司主要产品锂盐、铯盐业务生产经营良好。

同日,天华超净(300390)(300390.SZ)公告,预计前三季度净利50.5亿元-52.7亿元,同比增长817.68%-857.66%。同样是受益于新能源汽车行业的快速发展,以及市场对锂盐的需求强劲,公司电池级氢氧化锂产品产销量大幅提升。

10月10日,锂电池龙头宁德时代(300750)(300750.SZ)公告,预计前三季度实现归母净利润165亿元-180亿元,同比增长112.87%-132.22%;其中,2022年第三季度归母净利润88亿元-98亿元,同比增长169.33%-199.94%。

同日,亿纬锂能(300014)(300014.SZ)发布三季度业绩预告,预计前三季度实现净利润24.37亿元-26.59亿元,同比增长10%-20%,第三季度净利润10.82亿元-12.98亿元,同比增长50%-80%。

天赐材料(002709.SZ)也发布公告,预计前三季度净利润42.6亿元-44.6亿元,同比增长174.19%-187.06%,第三季度净利润预计同比增长75.10%-101.04%。

来源:同花顺(300033)

此外,天赐材料(002709)11日收获涨停,市值达到881.6亿元;净利润增速回正的亿纬锂能涨幅6.16%,市值达到1655.0亿元。

电池厂、材料供应商,均实现高增产高业绩

在新能源汽车产业的高景气度下,锂电赛道一直处在风口上。

首先是电池厂商,宁德时代一马当先。

韩国研究机构SNE Research发布的最新全球动力电池数据显示,今年1-8月,全球动力电池装机量约为287.6GWh,同比上升78.7%,已连续26个月呈增长态势。

而宁德时代今年前8个月的总装机量已达到102.2GWh,同比大增114.7%,市场份额也达到35.5%,稳居全球第一。

动力电池企业亿纬锂能,也扭转了今年以来的净利润增长下滑。亿纬锂能预计2022年前三季度归属于上市公司股东的净利润同比增长10%-20%,其中第三季度预计净利润增长超过50%。

并且亿纬锂能今年已累计在海内外落地六大动力及储能电池项目,合计产能约178GWh,规划投资超486亿元,规划产能直逼动力电池厂家的第一梯队。

另一边,同样是锂电赛道的材料供应商们,在业务上也表现不俗。

锂盐材料供应商中矿资源,其生产线的原料端已逐步使用自有矿山供应的锂精矿,公司所属加拿大Tanco矿山18万吨矿石/年生产线改扩建于今年三季度完成。

主营氢氧化锂的天华超净,最近产能扩张定增刚获证监会批复。天华超净计划24亿元募资拟用于年产6万吨电池级氢氧化锂建设项目、8.2亿元募资拟用于年产2.5万吨电池级氢氧化锂项目。

电解液和正极材料供应商天赐材料,按照业绩预告计算,连续三季度均稳定实现归母净利润约14亿元。

据国金证券(600109)预计,天赐材料第三季度出货9.1万吨,环比增加47%,单吨净利1.3万元/吨,环比下降0.3万元/吨。此外,提锂冲回约0.9亿元,磷酸铁预计出货7000吨,铁锂+磷酸铁合计贡献约0.8亿元利润。

隔离膜供应商恩捷股份(002812)(002812.SZ),表示业绩主要受益于海外市场的扩张。国金证券预计,下半年海外松下项目持续放量,北美大客户订单逐季提升等,海外占比预计提升,2022年全年出货有望达50亿平以上。

恩捷股份在市场扩张上更是一骑绝尘,市占率提升至近45%。预计到2022年底,公司锂电池隔离膜产能约70亿平方米,而到2025年,这一数据将提升至120-130亿平方米。

行业持续高增长,上游原材料高位震荡

先来看新能源整车市场,10月11日,乘联会发布数据显示,1-9月新能源乘用车国内零售387.7万辆,同比增长113.2%,形成趋势性上升走势。9月新能源车国内零售渗透率31.8%,较2021年9月21.1%的渗透率提升近11个百分点。

在出口上,国内的新能源汽车品牌在海外认可度持续提升。新能源汽车共出口20.2万辆,同比增长1.3倍,占汽车出口总量的16.6%。

动力电池装机方面,与整车实现同步高增长。2022年1-8月,我国新能源(600617)汽车动力电池合计装机162.08GWh,同比增长112.31%。其中8月,我国动力电池装机27.75GWh,同比增长120.96%,其中三元材料占比37.92%;宁德时代、比亚迪(002594)和中创新航装机位居前三。

并且上游原材料价格均以上涨为主。

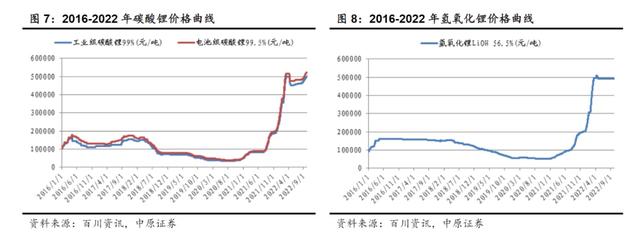

截至2022年10月10日,电池级碳酸锂价格为52.45万元/吨,较9月初上涨6.28%;氢氧化锂价格为49.09万元/吨,较9月初价格持平。

来源:中原证券(601375)

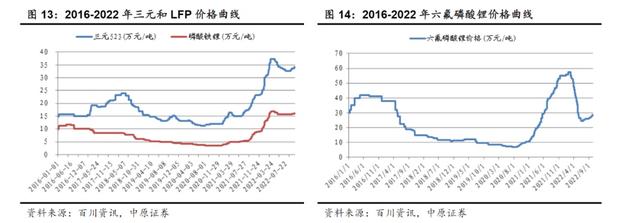

三元523正极材料价格34.25万元/吨,较9月初上涨4.42%;磷酸铁锂价格16.10万元/吨,较9月初上涨2.88%,短期预计高位震荡。而六氟磷酸锂价格为28.80万元/吨,较9月初上涨9.51%。

来源:中原证券

对于整个行业来说,长江电新的最新研报指出,“锂电池依然是板块内逻辑独立、阿尔法明显的首推环节。”

上述研报具体分析指出,盈利方面,材料降价带来锂电池成本改善,且锂资源约束下电池有效产能也不会无序释放,有资源自供的电池企业享受超额收益。同时储能业务带来电池企业的利润弹性,宁德时代、亿纬锂能明年储能出货占比将继续提升。

评论