RISC-V将赢得下一轮架构之争?

在全球市场上,芯片指令集呈现双寡头格局,基于X86和ARM架构的处理器长期占据绝大多数市场份额,X86架构在PC及服务器市场一家独大,移动市场则由ARM架构一统江湖。

本文引用地址:https://www.eepw.com.cn/article/202209/438600.htm在这样一个格局中,中下游厂商大多只能在这二者之间选择,但是ARM授权费用昂贵,传统X86的授权又过于复杂,业界一直期待在CPU架构领域能有更多选择。

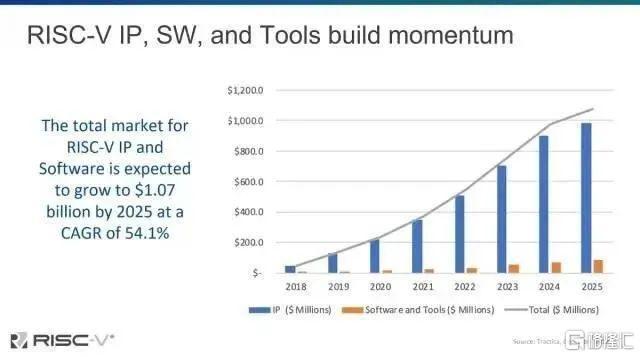

随着AIoT时代的到来,RISC-V架构开放、灵活、模块化,特别适合满足AIoT市场场景碎片化、差异化的市场需求,产业界普遍认为它有望成为下一代广泛应用的处理器架构。Semico Research预测,到2025年,RISC-V市场规模将超10亿美元。

近日,行业大牛Jim Keller在一次公开演讲中也直言,未来是属于RISC-V的。

Jim keller认为,RISC-V的开放式生态让其拥有广阔的前景和巨大潜力,相比X86和ARM架构,RISC-V虽然在性能、生态等问题上存在不足,但凭借开放式标准,RISC-V的发展速度远超X86及ARM。

RISC-V采用的开放标准让各个厂商可以在架构基础上进行大幅度的修改和定制,不需要担心后续会因为各种原因而失去授权或影响到产品的生产使用。同时,RISC-V存在架构优势,使其可以同时适应极低功耗及高性能处理器的设计需求,这一点也是X86和ARM无法做到的。

当Jim keller看好RISC-V时,这无疑为其平添了几分可能性。对Jim keller有了解的读者应该知道,Jim keller过去创造过许多成功的处理器方案,几乎每一次跳槽,Jim keller都能刷新对应处理器的行业上限。

“硅仙人”的传奇履历

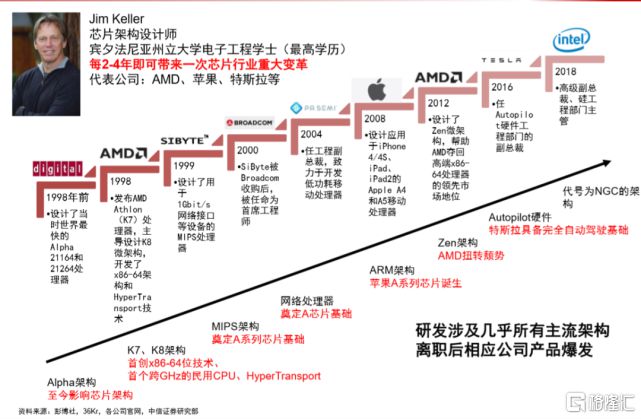

在其20多年的工作经历中,Jim keller先后在DEC、AMD、博通、苹果、特斯拉、Intel等公司任职,一次又一次创造了被认为是芯片行业中,至关重要的领先部件。

上世纪九十年代,Jim Keller在DEC工作,涉足了Alpha处理器项目的设计,产品包括21164与22164。Jim Keller的本段经历使其深入了解RISC的设计理念,并通过Alpha架构,奠定了架构设计能力。Alpha架构的设计理念深度影响了后续AMD、Intel等芯片厂商的架构设计路线。

1998年,Jim keller从DEC离职,加盟AMD,主导了K7/K8/K12处理器的研发,其中K8处理器让AMD第一次拥有了对抗Intel的资本,X86架构不再是Intel一家独大,同时推动AMD的64位X86架构处理器落地,使得AMD在技术路线上第一次超越Intel。

1999年,Jim Keller加入SiByte,研制MIPS的网络处理器。SiByte后被博通收购,Jim Keller担任首席架构师,直到2004年离职,加入PASemi任工程副总裁,转型研究RISC产品,使MIPS的构建速度可与专用ASIC相媲美。

PASemi被苹果收购后,Jim Keller开始主导苹果的A系列处理器研发计划,为苹果A芯片领先全球,奠定了架构基础。

完成A系列处理器的设计后,Jim keller再次跳槽,重返AMD。自从Jim keller离开AMD后,AMD后续的Bulldozer系列处理器一度被称为最糟糕的X86处理器,AMD依靠K8处理器抢到的市场份额几乎完全丢失,甚至一度濒临破产。

Jim keller回归之后,将Bulldozer系列的后续研发计划全部推倒,重新设计了一个全新的处理器架构,这就是大家都不陌生的Zen架构。Zen架构让AMD一举翻身,在性能排行榜上压制Intel数年,甚至一度在处理器出货量上超越Intel,基于Zen系列,AMD后续还拓展了EYPC等系列处理器,开始全方位与Intel竞争。

第二次拯救AMD于水火之中后,Jim Keller于2016年加入特斯拉担任Autopilot部门的负责人,为其打造自动驾驶AI芯片,并在正式落地量产前的2018年离职。

2018年,Jim Keller来到Intel,担任高级副总裁、系统架构师,受限于保密协议,Jim keller负责的项目没有曝光。但从Intel进展来看,2019年5月,Intel发布全新的ice lake架构。据悉,Intel 12代酷睿所使用的大小核设计就由Jim Keller主导开发,而12代酷睿的诞生被誉为Intel的翻身一战,再次压制了AMD成为x86架构的新王者。

回顾Jim keller的经历,几乎每一款经典处理器都改写了行业上限,从x86到ARM,似乎就没有他不了解的处理器架构。

然而,同样是两年后,Jim keller从Intel离职,这次他选择了创业,担任Tenstorrent的联合创始人及CTO,主攻RISC-V。

也正因如此,当这位曾在x86和ARM架构芯片领域取得过较高成就的硅谷传奇工程师,选择调转航向,亲自下场押注RISC-V架构,不免让业界对RISC-V多了几分信心和慎重。

卡位RISC-V赛道

中国科学院软件研究所总工程师武延军表示,从2010年发布到现在,RISC-V指令集只走过12年的时间,但它在这期间取得的成就,远远超过同时期的X86和ARM。

RISC-V开源ISA于2016年首次推出,但最初的内核仅适用于微控制器和一些基本的片上系统设计。然而,经过几年的发展,众多芯片开发商已经针对云数据中心、AI工作负载和高级存储应用等多领域创建了设计,其生态获得了较大的丰富,这足以证明RISC-V的实力。

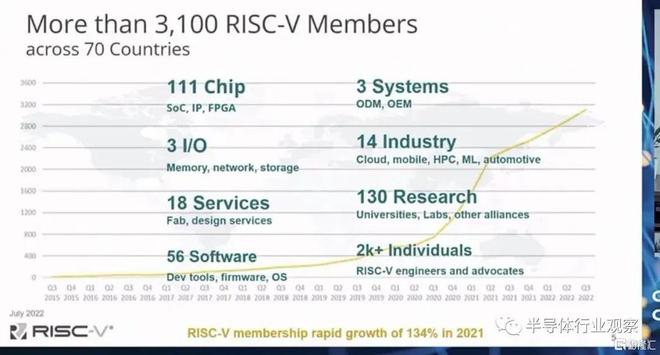

前不久,RISC-V基金会CEO Calista Redmond表示,RISC-V基金会已经在全球70多个国家吸引了超过3100个会员加入,会员数量在2021年暴增了134%。RISC-V产业在过去几年里取得的初步成果,搭载RISC-V内核的芯片出货量已经突破了100亿。

ARM用了17年才完成这个目标,而RISC-V基金会成立至今仅7年。由此可见,RISC-V这个新兴架构正在吸引着全球众多参与者躬身其中,纷纷卡位RISC-V赛道。

从国外厂商动态来看,苹果积极转向RISC-V阵营,Intel业务也延伸至此,包括Jim Keller坐镇Tenstorrent、Microchip、瑞萨电子、Nordic、ST等国际厂商都在积极布局,开发基于RISC-V指令集的处理器。

同时,还有一众RISC-V IP公司深耕于此,包括SiFive、Codasip、imagination、MIPS等,其中值得注意的是,SiFive IP芯片累计出货量超10亿;搭载Codasip的IP芯片出货量已达20亿颗;作为业内成熟的IP供应商,Imagination进入RISC-V市场再次突显了RISC-V架构的扩展特性,为RISC-V提供了更大的发展动力。

除了欧美国家之外,RISC-V在印度、巴基斯坦等国家也在被广泛采用,行业厂商积极布局。

能够看到,国外厂商在RISC-V上的布局在逐渐呈现,除了芯片设计、IP厂商之外,包括IAR、verify、Imperas、Embecosm等工具链、安全软件算法、模拟器和编译器等产业链企业的支持,都在加速RISC-V架构的发展和成熟。

RISC-V,在国内市场掀起风暴

中国RISC-V市场发展迅猛,凭借国内庞大的半导体市场,中国企业可以迅速对RISC-V芯片进行迭代更新,并且依据用户使用反馈进行优化,这些都是国外初创企业难以做到的。全球100亿颗RISC-V核心出货量中,预计中国占比超过1/3。

中国社区作为工作小组和研发伙伴,一直是RISC-V最强有力的贡献者之一。在RISC-V基金会初期的19家高级会员企业中,有整整12家来自中国,华为、阿里巴巴、紫光展锐、中兴等企业都是早期高级会员,对RISC-V的发展有着举足轻重的作用。

RISC-V对于中国的半导体企业来说是一个难得的机会,因为RISC-V起步晚所以大家都还处在一个起跑线上,而且开放式标准也让国内企业可以更安心的发展RISC-V,不用担心未来某一天突然失去授权。

在日前举办的RISC-V峰会上,倪光南院士在致辞中表示:“目前,主流CPU市场仍被X86、ARM架构垄断,但新兴的开源指令集RISC-V将为我国芯片产业发展提供新机遇,如果抓住机会,就有可能在CPU核心技术上掌握主动权。”

在此机遇和趋势下,国内涌现出一批RISC-V玩家,包括华为海思、全志科技、兆易创新、乐鑫科技、北京君正、中微半导体、汇顶科技、凌思微电子、先楫半导体、华米科技、沁恒微电子、芯晟科技、爱普特微电子、晶视智能、启英泰伦、方寸微电子、中科蓝汛、航顺芯片、飞思灵微电子、博流智能以及中科院计算所等在内的芯片厂商和科研机构都相继推出了基于RISC-V架构的SoC、MCU、DSP芯片等产品。

此外,阿里平头哥、芯来科技、赛昉科技、睿思芯科等可以提供基于RISC-V架构的处理器IP、编译器、工具链等产品。据悉,阿里平头哥玄铁系列的RISC-V芯片已经供应一百五十多个企业和客户,超过500个授权使用,出货量已经达到25亿颗;芯来科技RISC-V CPU IP产品线覆盖从低功耗到高性能的各种应用需求,正式授权客户已超过100家...

一些列动态和成果,呈现出国内RISC-V芯片行业上下游产业链的发展速度和全面布局态势。能够看到,在这些中国技术人和企业的努力下,RISC-V处理器的可用性及覆盖面大大提升,使其从一个象牙塔的基础架构,真正走向市场化发展。

国产RISC-V的优势和挑战

随着半导体市场进入一个新的阶段,中国半导体行业需要抓住一切机遇,寻找突破科技封锁的方法,RISC-V或许将成为一个突破口。

武延军对此也表示认同。他指出,对于中国发展RISC-V来说,很明显的优势首先是一个巨量的市场;然后有大规模的计算机工程师团队和专业人才;同时有足够丰富的应用场景能够充分发挥RISC-V的多样性。

“还有一个独特的优势,那就是我们可能没有国外一些老牌厂商和机构的历史包袱,没有它们已经存在的商业利益或者技能上的惯性,使我们有机会从一个全新的视角、一个全新的架构下面去做一些开创性工作。”武延军补充道。

不过,相应的劣势就是中国在很多技术领域没有国外巨头在历史上积累的丰富经验。同时,在高端核心人才储备上也没有像国外处理器、基础软件巨头那么多。此外,可能在专利等知识产权方面也存在一定差距。

因此,对于RISC-V在中国的发展,除了需要面对制造的挑战以外,还需要克服处理器IP核和核心基础软件两方面的困难。其中,后者的编译工具链和操作系统是RISC-V生态里面最难突破的两个技术点,跟国际水平存在差距。

平头哥半导体副总裁孟建熠对此指出,RISC-V还需要大家把整个架构不断的做得稳定、可靠;有了“稳定、可靠”之后整个上层的软件适配就会变得更加容易,软件越来越丰富之后要做的事情就是往各个纵深的方向去发展。目前来看,整个发展势头还是非常好的。

生态,RISC-V胜负关键手

RISC-V的潜力,正让很多芯片公司感到兴奋,国内外新兴RISC-V企业和原有科技巨头纷纷布局卡位。

据华泰证券研报,开源指令集架构RISC-V在AIoT时代应用场景及市场空间将快速增长,预计2025年全球RISC-V出货量将超过600亿颗。RISC-V似乎爆发在即,生态建设成为胜负手关键。

从市场现状来看,RISC-V目前只是在MCU领域稍有建树,局限于一些对算力和对软件生态丰富程度要求不那么高的领域。在往更高性能的处理器方面,RISC-V目前似乎与Arm和X86相比,差距甚大。

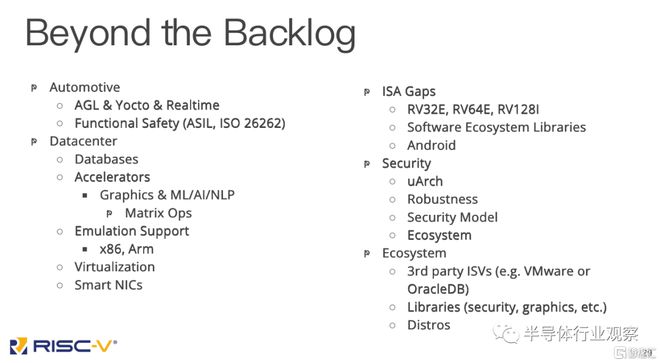

针对其应用领域,RISC-V基金会CTO Mark Himelstein透露,RISC-V在未来几年将会发力汽车、数据中心和安全等多个应用领域,包括最近备受关注的加速器和智能网卡也是RISC-V未来几年的关注重点。

孟建熠强调,RISC-V现在应该在一个初步证明它商业化可用的这条路上,其发展速度非常快。和Arm一样,RISC-V在早期的时候首先在嵌入式领域先打开一个环节,基本证明可用。接下来,可能就是它要往更加高性能、更加纵深的方向去发展。

比如数据中心,就是RISC-V正在努力的方向。

然而,近日Arm高管在接受采访时试图淡化RISC-V对ARM业务的威胁。Arm基础设施业务高级副总裁兼总经理Chris Bergey表示:“虽然RISC-V可能在某些市场上获得牵引力,但Arm并不担心新贵ISA会侵蚀其在数据中心的新立足点。”

RISC-V要进入数据中心,确实还有很大的距离。孟建熠表示,要往高性能发展,处理器首先本身要在性能上有突破。“性能突破”就需要投入大量的研发精力和资金投入;其次,往高性能走,处理器的“稳定性”也是非常重要的。上层软件栈越厚,软件与硬件的协同优化就越困难,必须要求足够的硬件稳定性,来适配更复杂的应用场景。

武延军也认为,RISC-V往高性能走,对处理器的设计和软件生态都是一个非常大的挑战。

他举例表示,中科院软件所在国际上游开源社区,国内开源欧拉社区、平头哥等都做了大量的RISC-V基础软件适配工作。“但我们可以看到,目前还是有很多核心的基础软件不能很好地跑在RISC-V平台上。”据了解,这可能会与指令集规范还不成熟有关,但更多的是因为这些基础软件包之前都是在X86和ARM上面去跑,从维护者、社区的角度,还没有把RISC-V当成Tier1或者First-Class-Citizen度去对待。这有理念问题,有投入问题,也有商业利益回报的问题。

因此,基础软件的意义是避免生态碎片化,避免大家在同样的指令集架构下还去“造轮子”。因此在一些基础的编译工具链、操作系统,比如GCC/LLVM,Linux等,希望整个行业能够合力去共同打造,而不是说每个RISC-V处理器厂家都要自己做一套,这其实是一个很大的浪费。

目前,国外已经有好多公司在往数据中心的方向发展了,它们也是整个赛道里面非常热门的公司,在大家努力下,整个RISC-V在数据中心的生态正在逐步建设当中。

从生态繁荣程度来看,RISC-V目前可能处在ARM大概在2000-2005年的阶段。彼时,有关ARM的各种培训资料、书籍、培训班在大量的出现,市场上对ARM开发者的人才需求也是突然爆增,在嵌入式领域已经跟X86、MIPS已经展开了非常激烈的竞争。

武延军指出,现在RISC-V也差不多到了这个阶段,而且以一个更高的加速度在增长。我们看到不光是教育科研、各种文档材料、人才培训,而且已经有非常好的商用场景、非常高的出货量。当前阶段,可能也是整个生态上下游都可以开始发力的阶段了,如果说之前还在观望的话,我觉得从这个阶段开始大家已经可以不用去观望了,不管是从个人学习能力提升角度,亦或是从公司业务发展的角度,都可以放心地去投入RISC-V领域了。

虽然Arm今天可能不将RISC-V视为威胁,但也正如我们观察到的,随着RISC-V的发展,Arm已经改变了其内核许可的方式。例如,面对免版税、开放和模块化的竞争对手,Arm已采取措施,在某些情况下降低其IP许可的前期成本,并允许被许可人添加自定义指令。

回过头看,无论是Wintel(Windows+Intel),还是AA联盟(Android+Arm),以及那些早已凋零的MIPS、PowerPC等芯片架构,决定竞争终局的或许从来不是技术本身,而是丰富的上层应用、高效的软硬协同以及爆发的市场需求。

总结起来就是两个字:生态。

生态的培育,是一个漫长的过程。对于RISC-V未来的生态发展趋势,孟建熠强调:“从竞争性角度看,Arm架构和x86架构分别在移动终端、PC和服务器市场垄断多年,在这些领域RISC-V新玩家渗透进去还非常需要时日。但是在AIoT、新能源汽车电子、异构计算等新兴领域,RISC-V和其他架构站在同一起跑线,反而具备一些巨头们不具备的新起跑优势。”

展望未来,RISC-V与Arm和X86将会在竞争过程中逐渐找到自己的定位,不断融合、互相借鉴、长期共存,形成“三分天下”的局面,在各自擅长的领域发挥优势。

评论