为什么台湾存储器产业会走向没落!

存储器要做出来并不难,美、日、韩、台湾地区都可以,中国大陆也不可能例外。阻碍主要来自于如何覆盖成本,工艺制程和良率的差距导致成本竞争力不如对手,另外设备折旧更是占据生产成本的40%-50%。

本文引用地址:https://www.eepw.com.cn/article/201701/342801.htm可以想见,如果中国大陆存储产业崛起速度过快,三星、SK海力士、美光,东芝等国际大厂必然会以价格战来压制。

本文将从产业发展规律、技术趋势、产业政策等多方面分析我国台湾地区发展存储器的经过和最终退出的原因。

事实上,台湾地区在取得全球晶圆代工第一、封装第一及IC设计第二的成绩之后定下更加宏大的半导体产业目标:1、总产值要超过韩国,成为继美国、日本之后的全球第三位;2、在未来三至五年中,存储器产业要超过韩国,成为全球第一。

为什么以存储器为突破口?

这是一个值得思考的好问题。回顾80年代日本追赶美国,以及90年代韩国追赶日本,都是以存储器作为突破口。原因是存储器市场巨大、设计技术相对简单且易于扩大市场份额。

韩国就是在6英寸晶圆厂过渡到8英寸晶圆厂的世代交替时,以9座8英寸晶圆厂的产能优势,一举取代日本厂商跃居全球DRAM产业第一的的宝座。

台湾地区试图以同样的方法,希望在8英寸过渡到12英寸晶圆厂的世代交替时,以拥有全球最多的12英寸晶圆厂来取胜。结果台湾并未成功,三星及SK海力士仍雄居全球存储器市场第一和第二的位置。

重投资策略未能奏效

半导体业内有个“潜规则”,只要舍得投资就有可能成功。例如台湾地区半导体业在90年初代工模式刚兴起时,年投资金额与年销售额之比达60%以上。

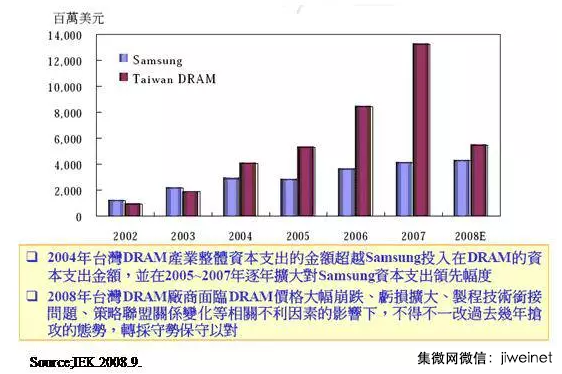

根据此经验,台湾地区从2004年开始加速存储器方面的投资。从2004至2008年,台湾地区在存储器方面的总投资达300亿美元以上,拥有近20条12英寸晶圆生产线,位列全球第一,大大超出同期三星的投资。

但是最终并未因12英寸晶圆生产线多而取得胜利,随后台湾地区放弃存储器追赶策略,转向固守阵地。

台湾DRAM与三星在投资方面的比较

原因初探

台湾地区在存储器方面重投资而未能奏效,原因是多方面的,也可以认为台湾地区在半导体策略上的一次重大失误。据笔者观察有以下三个主要原因:

首先,台湾地区在发展存储器产业中主要采用代工模式,而代工模式在DRAM中以失败告终。

众所周知,在DRAM产业中有两个趋势已成为共识,一个是工艺制程转变快,紧跟摩尔定律。另一个是月产能达15万片的超级大厂盛行,投资高达50-80亿美元。主要原因是出于运营成本的考虑,运行3个5万片晶圆厂的成本肯定高过一个15万片晶圆厂。

按此理分析,代工厂的产能小,无法与IDM厂竞争。当产能足够大时,一来代工厂担心未来订单不足而犹豫扩充产能,同时那些IDM厂又担心代工厂会与自己争夺客户。

另外,从根本上那些IDM厂也不可能把最先进制程的产品交给代工厂。因此,代工模式在DRAM业中受到质疑,中芯国际于2007年退出存储器代工可能也是基于此理。

其次,台湾地区存储器产业中缺乏自有技术,过多的依赖于技术转移。例如,此前力晶与尔必达,茂德与SK海力士及华亚科与奇梦达(现在的美光)。台湾地区厂商基本都没自主技术,等于缺乏脊梁。

这也是台湾地区存储器追赶韩国失败的主要原因。

最后,是全球存储器的市场未能达到预期。当时,几乎2/3的新建或扩充产能集中在存储器产业中,但需求端并没有快速成长,造成供过于求的局面,最终导致DRAM和NAND闪存价格的持续下跌完全超出市场预期。

台湾地区存储器产业经过近5年努力,花费300亿美元以上的投资,结果未能超过韩国。一方面表明韩国在存储器方面的实力之强大;另一方面也证明光靠花钱并不能解决问题。

任何策略都不可能简单地复制,任何成功都是由多个因素共同促成的。台湾地区在半导体业总体上是成功的,但是此次存储器之梦未能实现。

评论