比亚迪为何选择此刻发起智驾平权之战?

作为物理AI的前沿阵地之一,自动驾驶始终是汽车市场资本最关注、消费者最关心、主机厂最热心的热点领域。在海量资本蜂拥下注、各路选手纷纷下场的过去10余年里,虽然自动驾驶的进展没有如原本预期的那样于2020年实现自动驾驶,但是,经过若干次明显的技术路线转换,端到端+大模型双轮驱动的自动驾驶终于来到了即将爆发的边缘。在这个赛道上,消费者的心智和主机厂的实力同样至关重要。在从业者和吃瓜群众的眼中,特斯拉是始终保持技术领先的执牛耳者,华为、小鹏、理想是奋马扬鞭的绝对头部,蔚来、小米、Momenta、元戎启行是不甘落后的第一梯队,至于推动智驾平权的市场普及者的美誉,似乎将无可置疑地赋予具备绝对规模优势的比亚迪。

本文引用地址:https://www.eepw.com.cn/article/202502/466976.htm随着一系列搭载中阶智驾(以高速NOA为标志)和高阶智驾(以城区NOA为标志)的2025款产品矩阵的推出,比亚迪正在以雷霆万钧之势推动NOA在本土市场的迅速普及,代表其它车厂利益的各路媒体也自觉地退出了争夺智驾市场普及者标签的战斗,毕竟,比亚迪2025款所有车型,除了入门版海鸥之外,均标配中阶智驾,在规模上做到了绝对的遥遥领先。过去几年,比亚迪的突飞猛进和强势崛起证明了比亚迪和船夫哥超强的战略制定能力,在这样的背景下,一个值得思考的问题是,比亚迪为何选在现在推行智驾平权?

市场教育已完成

乔布斯说过:“用户并不知道自己想要什么,直到我们把产品摆在他们面前。”钢铁侠马斯克也表达过类似的观点:“特斯拉在做产品时不会依赖于传统的市场调研或者消费者调查,我们会倾向于从心理上模拟最终用户的需求和期望。”他们之所以不把用户放在眼里,是因为PC、智能手机、智能电动汽车的绝大部分消费者并不清楚现代科技的发展水平,无从知悉各类技术栈的能力,也不能预测技术能力和用户需求之间会发生什么样的生物化学反应,而且,大多数用户通常会抱着知足常乐的心情满足于当前的产品和解决方案,很少主动求新。

图片来源:网络

换句话说,消费者和用户是需要教育的!从2022年底华为的强势入场开始算起,以华为、蔚小理、小米为代表的本土车企和以Momenta、元戎启行、地平线为代表的本土智驾方案供应商花费了整整两年的时间,消耗了大量的营销预算,展开了铺天盖地的宣传,方才完成了对本土智能电动汽车市场消费者的初步教育。相对来讲,蔚小理们的智能驾驶宣传只能算是小打小闹,无法触达过多的用户,华为和小米这类面向更广大受众的智能手机厂商承担了市场教育的主力工作。一个个自动紧急刹车AEB和自动紧急转向AES的小视频,一个个在闹市中从容穿行、在博弈中主动变道积极加塞的小段子,都在撩拨着在工作和生活的疲惫中还得打起精神来主动操作方向盘和油门踏板、刹车踏板的消费者的心弦。

图片来源:元戎启行

华为、蔚小理们宣传得如此孜孜不倦,再加上城区场景下的平均接管里程正在接近百公里级别,到了现在这个阶段,很多人对于智能驾驶功能的期盼如久旱盼甘霖,如倦鸟盼归林,只要价格合适,不需要加太多的钱,大多数消费者都愿意为了这种可以既可以增强驾驶安全又可以缓解驾驶疲惫感的产品买单。

“一桩不建、双枪充电”的比亚迪是最善于借势的,眼睁睁地看到市场已经被先行者们培育到了这样的阶段,此时不下场,更待何时?不过,比亚迪这几年在市场上攻城掠地的重要武器之一是性价比,在向用户们推送中高阶智驾功能时,潜在消费者不希望听到那三个字:“得加钱!”在这样的约束之下,智驾系统的成本至关重要,所幸,智驾系统的成本在过去几年中也得到了大幅度的下降。

图片来源:绣春刀

成本下降到合理区间

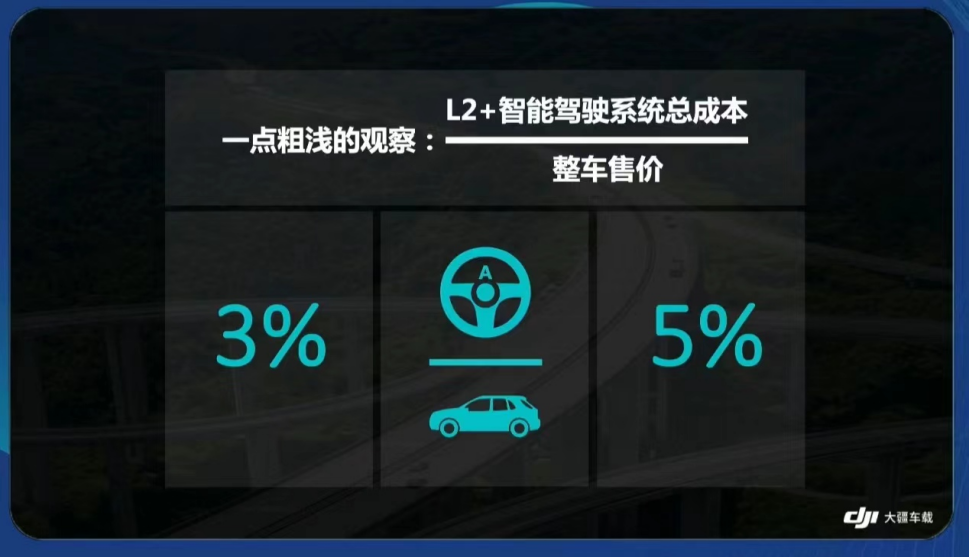

任何一个大众化的消费产品都要在性能、体积和成本之间取得一个平衡,才有可能把这个生意做得长远。那么,在一个合理的商业逻辑下,智驾系统的成本应该占到整车售价多大的比例?拿蔚小理举例,其旗下车型高阶智驾系统大概能占到整车售价的8%、10%甚至10%以上,这种不管不顾整车毛利的做法显然是不值得借鉴的。在2023年的电动汽车百人会上,现已更名卓驭科技的大疆车载发表了一个观点,L2+智能驾驶系统的总成本占整车售价的占比要在3%-5%之间。目前,业界基本上已经达成了共识,无论什么样级别的智能驾驶系统,其在整车售价中的占比要控制在4%左右。

图片来源:大疆车载

为了将智驾系统成本控制在一个合适的区间,比亚迪选择双轮驱动,既等待智驾系统产业链成熟和上量带来的成本下降,又坚持在部分零部件和传感器上全栈自研,进一步压缩成本。智驾系统成本的大幅度下滑得益于激光雷达、毫米波雷达、IMU惯导定位单元的大规模量产,价格最坚挺的Orin X的价格也随着本土智驾芯片的接连问世和Thor的量产节节下降。24年11月,晚点Post曾经表示,Orin X的价格在300美元左右,近日,有部分媒体指出,Orin X的价格已经下降到了1600元,折合220美金左右。折算下来,和刚刚上市时的500美元左右相比,Orin X下降了接近300美元,单单双Orin方案中的智驾芯片成本就下降了足足600美元!

图片来源:英伟达

所以,在过去几年的时间里,智能驾驶系统的成本走出了一条漂亮的下滑曲线。在2023年理想汽车的春季媒体沟通会上,李想当时给出的理想AD Max智能驾驶系统的成本为4000美金,折合3万元左右,2024年电动汽车百人会上,何小鹏表示,要推动高阶智驾的普及,高阶智驾的成本必须控制在1万到2万元之间。到了24年6月份的汽车蓝皮书论坛上面,Momenta掌门人曹旭东表示,单Orin X+1颗激光雷达的高阶智驾系统成本已经下降到了1万元!

不过,对于极其注重整车毛利、迫切需要在海量资金的加持下问鼎全球第一大车企的比亚迪而言,供应链的降本不足以满足其对成本控制的饥渴。所以,在供应链之外,比亚迪再次将大手伸向了智能驾驶系统的下游,在底层的传感器上,比亚迪有图像传感器芯片CIS和低线数激光雷达,CIS能占到摄像头模组成本的一半,激光雷达在智驾系统中的成本占比同样不容小觑。比亚迪的高阶智驾系统会继续沿用速腾聚创的激光雷达产品,中阶智驾系统大概率会启用自家的激光雷达,前视摄像头会使用同属国产供应链的豪威科技的CIS,环视和后视大概率会使用自家的CIS。在芯片上,比亚迪已经启动了中等算力智驾芯片的自研,其未来的中阶智驾产品会适时切换到自家的芯片上,高阶智驾芯片短期内继续依赖英伟达,中期内切换到地平线,长期内不排除自研大算力智驾芯片,重新定义一下什么叫做“合作伙伴”。

写在最后

技术成熟了,市场教育完成了,成本也下滑到了一个合理的区间,万事俱备之下,促成了比亚迪此次大力推动智驾平权。从市场竞争的角度,这也是比亚迪今年不得不打赢的关键一战,小鹏、深蓝、零跑、吉利这些选手已然开始崛起,比亚迪要坐实中低端车型市场智驾平权者的角色会面临更大的阻力,或许,这场战役的启动时间应该提前半年!

评论