由“两会”热议4G 论光纤光缆行业机会

全国“两会”正在召开,而电缆行业从业人员从本届“两会”中可以说是颇受鼓舞。首先,由于雾霾污染问题,发展特高压及新能源成为本次“两会”的热点议题;而无论是特高压还是新能源行业的发展,都将利好其配套产业——电线电缆行业。其次,就是关于4G牌照的问题。中国移动董事长奚国华在“两会”期间接受媒体采访时表示,中国移动4G业务距离商用越来也近,目前试验结果非常理想。自2013年新年以来,中国移动先后在杭州、温州、广州、深圳等地对国产4G标准TD-LTE技术进行了试商用。而中国联通董事长常小兵半年前还表示“发展4G技术言之尚早”,但在出席“两会”其间转变口风,首次对外表示希望政府尽快发出4G牌照,使得4G政策明朗,让运营商作出相应的决定。显然,尚未从3G大规模投入中获得回收的中国联通,已感受到中国移动4G对其发起的攻势。而4G牌照的发放,也将直接带动光纤光缆的发展。

本文引用地址:https://www.eepw.com.cn/article/234387.htm随着4G牌照的发放及4G技术的普及,将直接推动对光纤光缆的需求。但是目前来看,国内的光纤光缆行业的资产负债率问题还比较突出,此外产能过剩问题也日益突出。

2012年光纤需求达到1.254亿芯公里,相比于2011年的1.071亿芯公里,增长了17.1%,中国光纤光缆需求占全球光纤光缆需求的50%。在市场预期上,由于宽带中国战略的影响,市场普遍认为其会大大拉动中国光纤光缆行业需求的高速增长,拉动着整个光纤光缆行业的高速增长,光纤光缆行业企业纷纷投资增建项目产能,以期迎合扩增的市场需求。

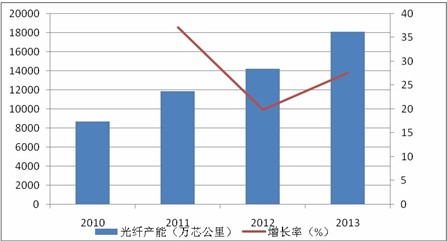

2010年,全国光纤光缆产能8620亿芯公里,而到2013年国内光纤产能超过1.8亿芯公里,仅仅4年,中国光纤光缆产能增加1倍多。行业企业因“宽带中国”战略刺激带来的产业投资机遇,多数光纤光缆企业押宝“需求上涨50%-100%,行业迎来了一阵产能扩增潮。

图1国内光纤产能

从2010年到2013年,本土企业产能增长远远超出国外企业在本国生产企业的产能增长速度。其中,长飞,中天科技产能增加一倍;亨通光电,特发信息,鑫茂科技等几家企业产能增幅都超过一倍;烽火,富通产能都大幅增加。生产企业产能未扩张的除法尔胜之外,其他几家都是国外在中国的制造企业:康宁、三星、特恩驰、古河光纤以及中住光纤;新加入光纤制造的企业有凯乐科技,这家以高科技新材料为基础的多元化实业服务商,2013年进军光纤光缆行业,增加产能1000万芯公里。

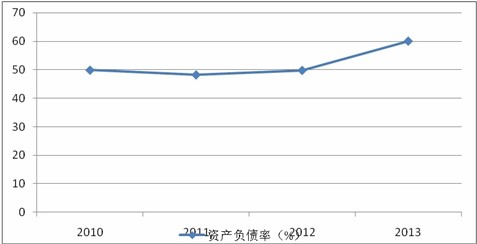

光纤光缆企业的新项目的大量建设必定需要企业资金投入,企业项目资金的投入,引起企业自身负债的增加,进而影响到行业资产负债率的增加。近几年,光纤光缆行业资产负债率增幅较大,2010年,行业资产负债率为49.86%,而到2013年,行业资产负债率已经达到60.07%。

由于行业的本身产能建设的周期不长的原因,一般不到2年,项目的资金投入会在当期乃至下期影响其行业资产负债率;且不少企业是连续的项目投资,即上一期的投入产能的释放出来的资金会在财务上掩盖本期投入的资金所引起的负债的增加幅度。

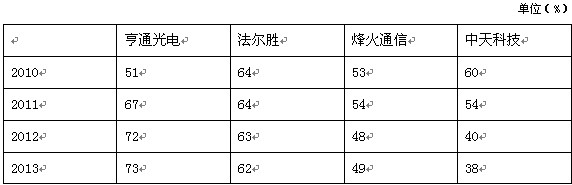

在具体的光纤光缆行业企业上,如下表所示的光纤光缆企业资产负债率,亨通光电资产负债率稳步上升,由2010年的51%上升到2013年的73%;法尔胜其资产负债率很稳定,保持在63%左右;烽火通信与中天科技的资产负债率相对减小。

图2光纤光缆行业资产负债率

注:以上数据为年度中期数据

在去年,中国官方发布了“宽带中国战略”,但市场的实际需求却并未受到实质性的刺激,其政策带来的积极“刺激”,已然被前期的预期利好所消化掉。目前的行业现状是,“宽带中国战略”的出台实质性政策并没有超出预期,即其对市场需求的拉动不会太大提升,现阶段宽带不能显著提升光纤需求,而LTE的建设也会优先在现有站址上升级,对市场提升也没有之前2G、3G那么明显。

“宽带中国战略”的出台就使得原本超出中国光纤市场需求0.4亿芯公里的产能过剩变为现实,产能的过剩必然会影响行业产品的销售与销售利润,影响到行业企业的经营。

评论