2020年中国手机射频器件行业市场现状分析 5G带来量价齐升

射频器件是无线连接的核心,是实现信号发送和接收的基础零件,有着广泛的应用。随着5G的到来,射频器件的需求将大幅增加,预计到2025年射频前端市场规模有望突破258亿美元。

本文引用地址:https://www.eepw.com.cn/article/202004/412272.htm快速增长的市场让行业看到了机会,新的射频公司在不断地涌现出来,尤其是在国内,打造自主射频供应链就成为很多厂商的追求,但纵观现状,似乎差距还是很明显。不过,若通过提升设计能力,辅助调试工作来提升射频性能,国内射频产业还有很大的成长空间。

射频器件是无线连接的核心,是实现信号发送和接收的基础零件,有着广泛的应用。射频前端芯片包括射频开关、射频低噪声放大器、射频功率放大器、双工器、射频滤波器等芯片。

5G带来手机射频前端量价齐升

5G的引入,使得已经很复杂的射频前端变得更加复杂,随着射频前端的价格压力增加,这种现象可能会加剧。预计5G发展到成熟阶段,全网通的手机射频前端的Filters数量会从70余个增加为100余个,Switches数量亦会由10余个增为超30个,使得最终射频模组的成本持续增加。从2G时代的约3美元,增加到3G时代的8美元、4G时代的28美元,预计在5G时代,射频模组的成本会超过40美元。

全球射频前端市场规模不断扩大

在LTE时代,射频前端市场的增长来自于载波聚合和MIMO技术。5G要求增加频段,实现双重连接,下行方向过渡到4 x 4 MIMO,上行方向发展到2 x 2 MIMO,这将促进射频前端市场增长。此外,伴随着5G的商业化,现在已经形成的初步共识认为,5G标准下现有的移动通信、物联网通信标准将进行统一,因为未来在统一标准下射频前端芯片产品的应用领域会被进一步放大。

根据Yole数据,2018年全球射频前端市场规模为150亿美元。5G射频前端物料成本价从4G的28美元提升至40美元,以假设2020年5G手机出货量占比为13%来测算,2020年射频前端市场规模预计达到160亿美元;到2025年预计达到258亿美元,2018-2025年的复合年增长率为8%。

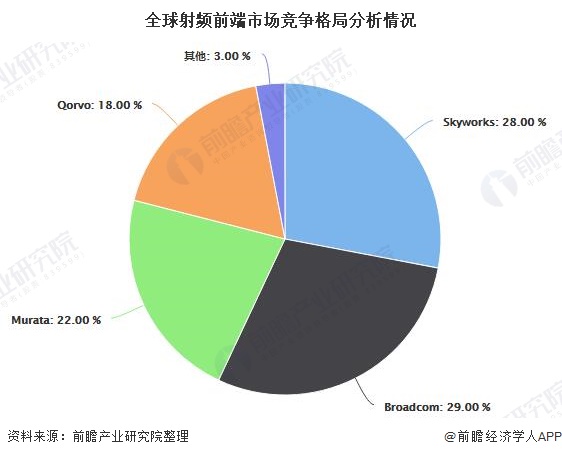

射频前端市场被四大厂商垄断

美日欧厂商长期垄断射频市场。射频前端领域设计及制造工艺复杂、门槛极高,现阶段射频前端市场主要集中在Skyworks、Broadcom、Murata、Qorvo四大IDM厂商,占据了超过九成的市场份额。此外,高通在LNA领域已经足够强大,通过整合TDK EPCOS的滤波器业务,大有赶超Qorvo之势。

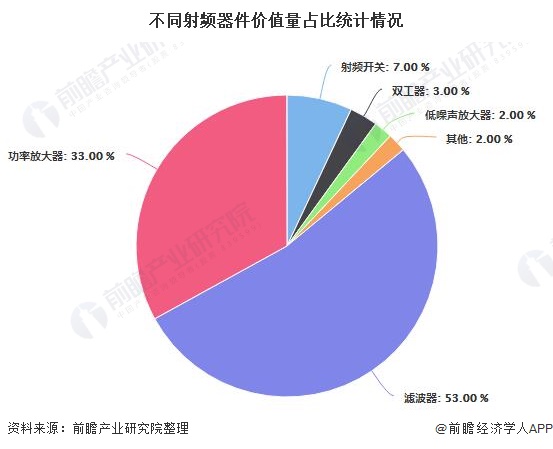

滤波器和PA是重头戏

射频器件包括射频开关和LNA,射频PA,滤波器,天线Tuner和毫米波FEM等。射频前端中价值量占比最高的是滤波器,其次是功率放大器,占比分别约为53%和33%,其余期间包括开关、谐波器、低噪声放大器等,合计占比约为14%。

数据表明,滤波器和PA是射频器件的重头戏,其中PA负责发射通道的信号放大,滤波器负责发射机接收信号的滤波。对于通信设备而言,没有PA,信号覆盖就会成为很大的问题;没有滤波器的设备更是相当于一块砖头,通信设备上通常安装30-40个滤波器就是为了避免干扰,让设备实现正常通信。

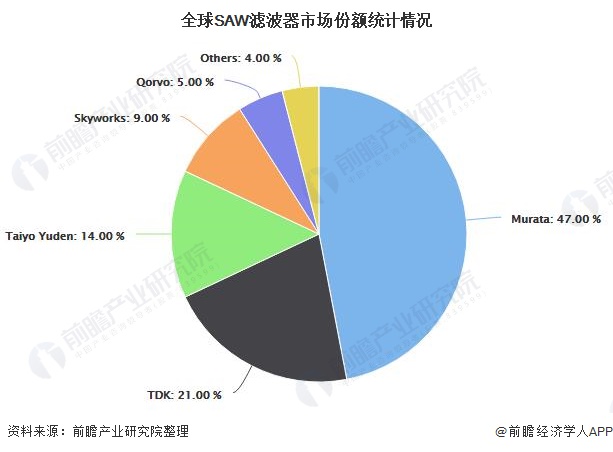

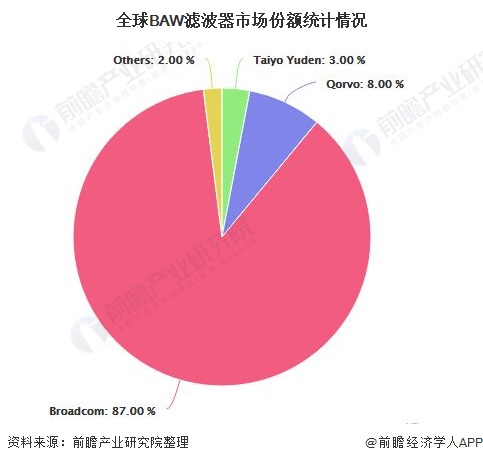

滤波器——国产突破尚待时日

目前,滤波器市场也被国外厂商所瓜分。传统SAW滤波器市场的主要供应商为Murata、TDK、太阳诱电等几家日本厂商,总计占据了全球市场份额的80%以上。BAW滤波器市场被博通(Broadcom)和Qorvo垄断。安华高和博通并购重组后,博通拥有了最具竞争力的产品组合,其推出的BAW滤波器目前在高端智能手机应用市场中占据统治地位。

PA——国产化有望突破

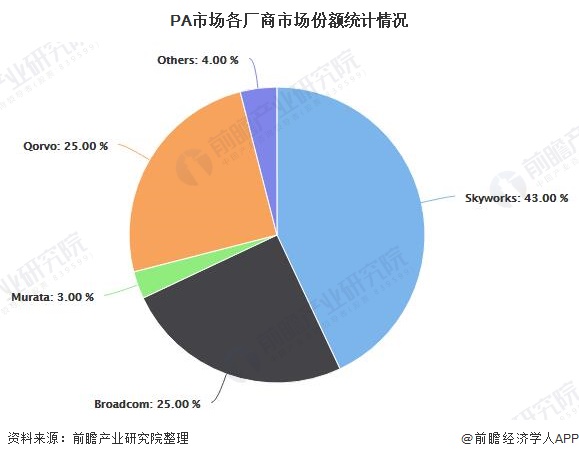

手机频段持续增加,PA的数量也随之增加。4G多模多频手机所需PA芯片5-7颗,预计5G时代手机内的PA或多达16颗。4G时代,功率放大器材料主要以GaAs为主,而未来更高频段的功率放大器将以GaN材料为主。当前PA市场主要被IDM巨头垄断,前三大厂商Skyworks、Qorvo、Broadcom合计占有超90%的市场份额。

目前国产PA厂商也在积极地介入这一市场,国内厂商大多采用“Fabless+Foundary”的产业模式,主攻芯片设计,且产品主要集中在中低端市场,同质化现象比较严重。出于供应链安全角度的考虑,华为海思的射频前端团队于2018年成立,目前研发进展顺利,首款PA模组Hi6D03已在Mate 20X上出现,预计海思将成为未来PA市场的重要力量。

产业链完整 国内厂商奋起直追

4G到5G的演进过程中,射频器件的复杂度逐渐提升,产品在设计、工艺和材料等方面都将发生递进式的变化。国产射频器件替代空间大,但困难也大。目前国内射频芯片产业链已经基本成熟,从设计到晶圆代工,再到封测,已经形成完整的产业链。从国际竞争力来讲,国内的射频设计水平还处在中低端。

PA和开关厂商,射频芯片产品销售额加起来大约5亿美金,大陆射频芯片厂商销售额大约3亿美金。全球PA和开关射频产品需求金额大约60亿美金。可见,国内厂商依然在起步阶段,市场话语权有限;滤波器方面,国内厂商销售总额不到1亿美金,全球市场需求在90亿美金。即以后通过提升设计能力,辅助调试工作来提升射频性能,国内射频产业还有很大的成长空间。

以上数据及分析请参考于前瞻产业研究院《中国射频器件行业战略规划和企业战略咨询报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

评论