多场景应用 光芯片市场规模持续增长

从光器件产业链看,主要环节为“光芯片、光器件、光模块、光设备”,最终应用于电信市场、数据中心市场及消费电子市场。其中,光芯片处于产业链的核心位置,具有高技术壁垒,占据了产业链的价值制高点。

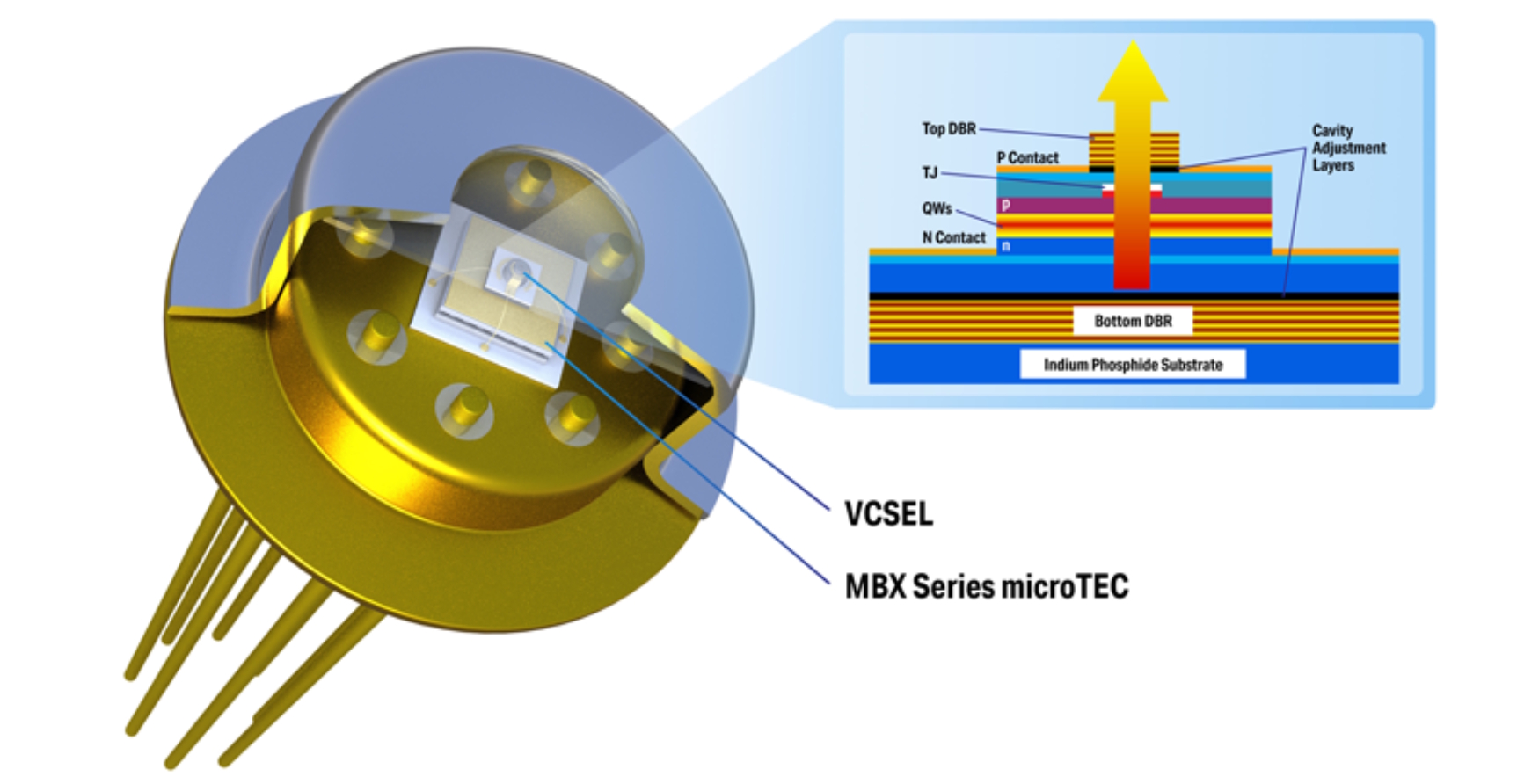

本文引用地址:https://www.eepw.com.cn/article/201811/394094.htm光芯片主要用于光电信号转换,遵循“Chip–OSA–Transceiver”的封装顺序,激光器芯片(Chip)通过传统的TO封装或新兴的多模COB封装形式制成光模块(Transceiver)。在光通信系统中,常用的核心光芯片主要包括DFB、EML、VCSEL三种类型,分别应用于不同传输距离和成本敏感度的应用场景。

光芯片属于技术密集型行业,具有极高的技术壁垒和复杂的工艺流程。因此,光芯片在光器件/光模块中成本占比较大。此外,随着芯片速率的提升,制备难度增大,成本占比或进一步提升。一般情况下,对于低速率光模块/光器件(转换速率小于10Gbps),光芯片的成本占比约为30%左右;而对于高速光模块/光器件(调制速率大于25Gbps),芯片的成本占比约为60%左右。例如,全球数通光模块龙头中际旭创(公司主力产品为100G QSFP28,采用25G光芯片),整体光芯片及组件成本占比在50%左右。相较于电芯片,目前光芯片市场规模较小,分工程度有限,垂直一体化的IDM厂商市场份额超过50%。但伴随VCSEL芯片的消费电子市场打开,芯片市场规模加速扩展,分工程度有望提升,第三方代工模式逐渐兴起。

规模:为什么市场规模加速增长且“一望无际”?

伴随流量加速爆发,光芯片市场规模加速增长:(1)电信市场:传输网扩容正当时,接入网逐步向10G PON升级,5G基站大规模建设或带来超20亿美元光芯片市场空间,为4G时代2.8倍。(2)数据中心市场:数据中心市场需求持续井喷。(3)消费电子市场:VCSEL芯片切入消费电子市场,市场空间拓展10-100倍。随着硅光集成度提升带来价值占比提升,未来成长空间“一望无际”。

1 光芯片市场规模有望持续高增长

从细分市场看,光芯片主要应用于电信市场、数据中心市场、以及消费电子市场。其中,电信市场主要应用于传输网、接入网以及无线基站,市场份额占比约60%左右;数据中心市场主要应用于数据中心内部互联、连接数据中心间的DCI网络,市场份额占比约30%左右;消费电子市场主要包括手机3D 感应系统(内含VCSEL芯片),市场份额占比约10%左右。对于三大细分市场的发展趋势,我们的判断是:电信市场近期保持稳定,有望迎来5G高增长机遇,数据中心市场将快速增长,消费电子市场规模有望呈爆发式增长。三大细分市场共同驱动光芯片市场空间持续拓展。

根据ICCSZ统计,在不考虑消费电子VCSEL激光市场规模的情况下,2015年中国光器件市场规模为16.2亿美元,到2020年有望达到26.8亿美元,增长65.4%。若考虑消费电子VCSEL激光器,国内光芯片市场从2018年开始将加速拓展。预计光芯片在光器件的成本占比为50%,2015—2020年间国内光芯片市场规模有望从2015年的8.1亿美元增长到2020年的21.4亿美元,年均复合增长率高达21.4%。

2 电信市场:近期保持稳定,有望迎5G高增长机遇

从电信市场看:有线方面,传输网扩容愈加紧迫,城域网100G逐渐下沉;接入网由GPON/EPON向10G PON升级。无线基站方面,目前正处于4G建设后期,需求相对疲软。随着5G基站大规模建设逐渐开启,有望迎来5G高增长机遇。

2.1传输网扩容正当时,DFB/EML芯片需求稳步增长

随着流量持续增长,网络升级将遵循:骨干网→城域网→ 接入网→ 骨干网的循环过程,对高速光芯片形成持续而稳定的需求。

国内骨干网100G升级自2013年开始大规模进行,城域网将逐步提升100G的渗透率。自2017年8月份以来,三大运营商先后落实资金开启传输网100G设备端口集采,同比去年有较大幅度的提升。我们认为,5G建设传输先行,随着传输网扩容的持续推进,对DFB/EML芯片的需求有望持续提升。

2.2接入网向10G PON升级,DFB芯片需求有望提升

接入网用于连接传输网与终端,传输距离较短。目前,点到多点(P2MP)的光纤接入方式PON(passiveoptical network)是我国运营商采用的光纤接入方式,多采用EPON或GPON。随着4K/8K视频、VR/AR等技术的发展,EPON和GPON已逐渐无法适应用户对带宽的需求。为实现网路的平滑升级,PON的升级将成为关键因素,EPON和GPON有望向10G PON技术升级。

考虑到成本,在GPON/ EPON方面,国内大多采用FP激光器。在10G PON时代,需要采用DFB激光器。目前,国内具备自主生产DFB光芯片的企业较少,大量依赖于国外进口。随着接入网升级的全面展开,具备10G DFB芯片量产能力的光器件厂商有望充分受益于行业需求红利。

2.3无线基站近两年需求放缓,5G时代芯片需求有望大幅回暖

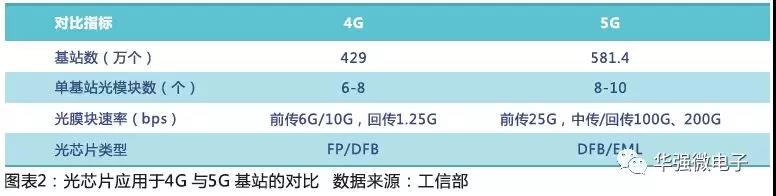

自2015年起,4G基站建设整体进入中后期,近两年需求有所下滑。2020年,5G规模商用开启,有望再次拉动对光模块的需求,市场空间超45亿美元,按照芯片成本占比50%估算,市场空间超20亿美元。据测算,5G基站光芯片市场规模约为4G基站2.8倍左右。与4G基站光模块市场相比,5G基站的建设对光芯片的需求将持续提升:(1)从基站数量看:由于5G频谱频率上升,信号穿透建筑物的衰减较大,建站密度与4G基站相比将更高。预计未来6年内(2019—2024)有望建设581.4万个5G基站,密度是4G基站数的1.36倍。(2)从单基站光模块数看:5G基站架构从4G的前传-回传演进到前传—中传—回传,单个基站需要的光模块数有望达8—10个,较4G基站有所增加。

芯片方面,5G基站前传至少为25G QSFP 28,主要采用DBF/EML芯片。中传回传有望采用10G SFP+光模块,主要采用DBF/EML芯片。目前正处于4G基站与5G基站建设交替期,需求阶段性放缓。而随着5G商用将至,对于光芯片的需求将大幅提升,相关光芯片厂商有望迎接5G时代的高增长机遇。

评论