动力电池产业发展态势研究

由于产能的扩张,动力电池装备制造市场规模潜力巨大,将会成为下一个竞争领域。而在后市场,新能源汽车动力电池已经开始进入退役期,回收和梯次利用也将成为企业竞争的一个重点。同时,电动汽车与可再生能源将构成最佳搭配,车用动力电池将起到至关重要的作用,这种结合对交通领域的节能减排和可再生能源消纳具有重要意义。

本文引用地址:https://www.eepw.com.cn/article/201809/391500.htm强者恒强,未来市场将向优势企业集中

从整个产业来看,全球动力电池市场一直被中日韩几大企业长期盘踞。这些企业一般拥有雄厚技术积累、足够资金支撑、理性的市场定位以及能够对市场快速反应。在未来一段时间,市场将进一步向优势企业集中,强者恒强的局面将会继续保持。

2015-2017年全球动力电池销量前十企业

处于市场中低端的企业,一般缺乏核心技术、整体自动化水平低、同质化恶性竞争严重,部分企业开工严重不足,加上受新能源汽车补贴退坡和上游原材料涨价,企业两头受压,小厂商的生存会变得举步维艰。此前遍地开花的“小、散、乱”动力电池企业,将在市场竞争中被淘汰。据统计,2015-2017年,中国动力电池配套企业已从150家降至100家左右,1/3企业已经出局。

动力电池布局趋向全球化

从企业布局来看,动力电池企业全球化布局趋势明显,一是企业配套的全球化,二是生产和研发等环节也逐步全球化。

2017年全球动力电池销量TOP10企业配套情况

2017年全球动力电池销量TOP10企业生产布局

从全球布局来看,日韩企业由于消费电子业务全球化水平较高,全球化经验丰富且布局较早,动力电池国际化进程相对中国企业较快,中国动力电池企业的布局主要集中在国内。

电池与整车由纯粹的零部件供应向深度合作转变

目前电池企业与车企已经不满足于简单的供求关系,越来越多的企业选择更深层次的战略合作,例如战略合作、联盟合作和合资等合作模式。

电池与整车关系变化图

一是战略合作关系,车企与电池厂将开展深入的技术交流和共同研发合作,通过排他协议,形成技术和市场壁垒。例如宁德时代与国能、宁德时代与东风,双方建立全面战略合作伙伴关系,通过开展深入的技术交流和研发合作,共建产业生态。

二是联盟合作模式,针对产品开发、市场开拓、商业模式创新等多维度考量而形成的深度绑定合作。例如沃特玛发起了中国沃特玛新能源汽车产业创新联盟,构建了新能源全产业链的协作机制,联盟企业有1000余家。

三是建立在资本基础上的合作,双方共同出资设立合资公司,例如北汽与国轩高科、上汽与万向、江淮与华霆动力、上汽与宁德时代等。其中,国轩高科参股北汽新能源、宁德时代与上汽合资设立两家公司,动力电池企业与整车厂达成深度绑定合作,以寻求技术提升、降低成本及锁定市场份额的突破口。

这些合作模式也从侧面上反映出新能源汽车及动力电池行业转型升级新趋势。动力电池企业与车企的深度合作,一方面可以让两者成为利益共同体,有利于两者达成更加牢固的合作关系;另一方面企业有利于将高端电池产能快速绑定。

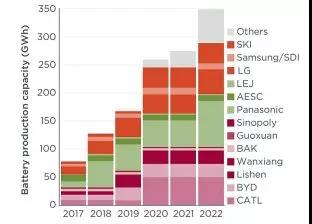

产能将成为企业竞争的重要因素

从全球来看,原有参与者与转型企业近几年都在扩张产能,根据IEA的统计,2017年全球锂电池产能已经达到200GWh,2022年有望达到600GWh。在新能源汽车产业拉动下,主流企业产能还在进一步扩大。统计发现,现在主流企业的产能基本在5GWh以上,在2020年左右产能将达到20GWh左右。

主要企业车用动力电池产能

中国典型企业产能情况(单位:GWh)

注:

1、暂无力神2020年产能情况

2、亿纬锂能产能为2019年

3、中航锂电产能为2021年

企业扩大产能,一是为了通过规模效应来分摊研发、制造设备、人力投入的成本,二是通过扩产能来吸引外部投资,三是应对市场需求的爆发,从而赢得市场竞争优势。在未来,产业的竞争门槛将会越来越高,不具备产能优势的企业很难在市场中形成竞争力。

评论