联发科:台当局禁止对中兴供货,Q1营收下滑毛利率回升至38.4%

今日联发科法说会上,联发科执行长蔡力行指出,台湾当局不允许联发科出货给中兴。据集微网了解,台湾当局已经积极主动配合美国政府的行动,对台湾地区产业链下发了公文,禁止对中兴供货。

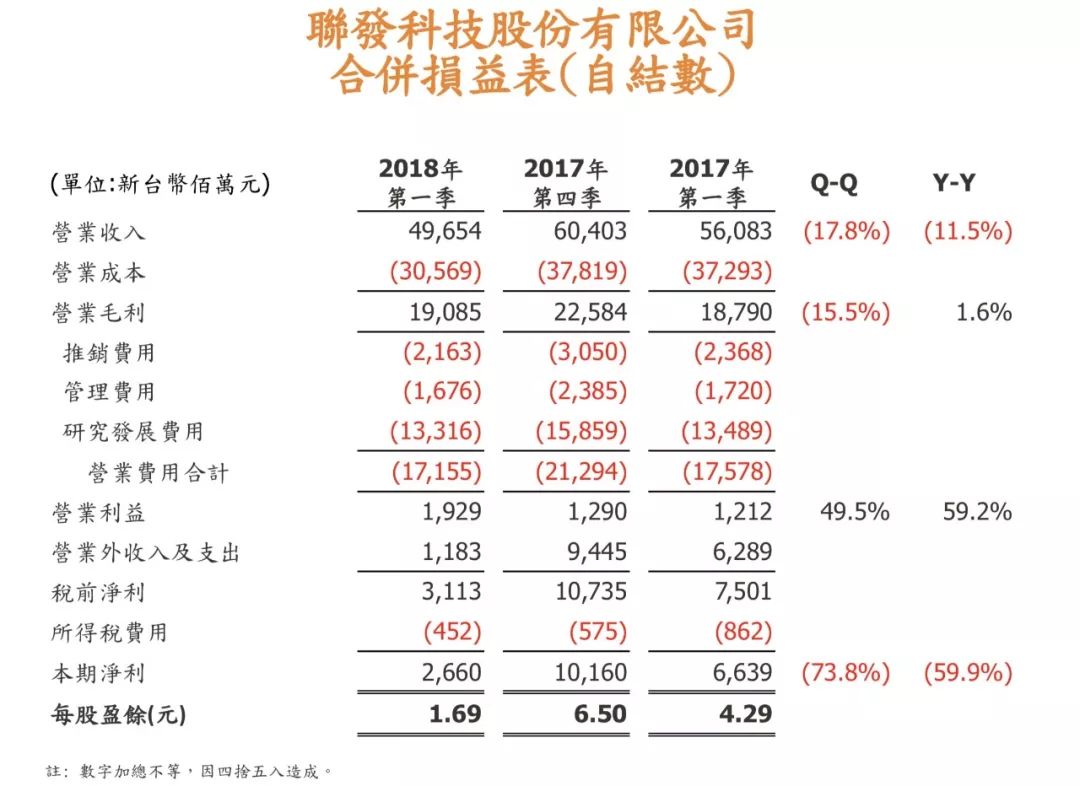

本文引用地址:https://www.eepw.com.cn/article/201804/379218.htm联发科2018年第一季度财报显示,一季度营业收入为496.54亿新台币(下同),环比下滑17.8%,与2017年第一季度同比下滑11.5%。第一季度营业毛利为190.85亿元,环比下滑15.5%,同比增长1.6%。毛利率38.4%,同比增长4.9%。第一季度净利润26.6亿元,环比下滑73.8%。

执行长蔡力行指出,第一季度营收下滑,主要是由于部分消费电子产品季节性需求调整,智能手机市场需求疲软,抵消了物联网、定制化ASIC芯片等成长性产品的强劲增长。净利润下滑则主要是上一季度业务外收入较高,例如出售汇顶股份所得等。毛利率的增长,则主要归功于有力的产品组合,高毛利率的产品营收比重提升。

从产品结构方面看,在移动计算平台,第一季度智能手机、平板电脑营收占比30%~35%,P60顺利导入多个智能手机型号且Q2逐渐上市,带动营收增长,市场占有率得到提升,毛利率表现符合预期。第二季度预计出货将达到9000万~1亿套,营收占比预计达到50%。

蔡力行补充说,虽然第二季度预计移动计算平台出货增长,但是目前智能手机芯片产品的毛利率低于成长型、成熟型产品,同时内存价格的上涨也对这部分业务的毛利率造成一定压力。提升移动计算平台的毛利率仍是联发科中长期努力的目标。

对于大陆智能手机市场,蔡力行表示,去年第四季度开始的确放缓,产业都很辛苦,主要是由于消费者换机周期变长。但大陆智能手机市场增长还是高于其他地区市场,且大陆智能手机品牌的产品ASP会有稳定的微幅增长,市占率也如此。联发科预计Q2智能手机市场回温一方面是由于大客户库存消化顺利,另一方面公司新产品导入终端开始陆续出货。

在成长型产品方面,第一季度营收占比为30%~35%,该季度为传统淡季,Q2将会开始增长。蔡力行表示,预计上半年将有双位数增长,但是下半年因为基期高,新旧产品交替,出货将放缓。

此外,蔡力行指出,在今早召开的联发科董事会上,联发科于晨星合并方案正式通过,2019年1月1日为合并基准日,将会成立新的事业部,优化集团资源分配,提供给客户更完整、更有竞争力的解决方案。他强调,电视芯片也属于成熟型产品,由于内存涨价造成一定的成本压力,联发科将通过持续创造差异化,制造竞争优势。

蔡力行还强调,在新兴成长型产品方面,联发科也在加大在5G、ASIC、AI、IoT、数据中心、汽车等方面的布局。他表示,这些业务目前营收占比仍较小,但是未来成长空间巨大。未来将整合联发科旗下的 IP (智财权)优势,建构跨平台的实力,以5G及新产品事业为主要锁定领域。使得未来在5G正式商用之后,联发科就有相关的产品在市场上竞争。5G产品预计将于2019年开始预商用,毫米波产品会稍晚上市。

对于跨平台产品,蔡力行特别指出,这与此前联发科的turn-key概念完全相反。此前的turn-key解决方案已经为客户做好了大部分工作,他们可改动的地方较少。而跨平台解决方案则是开放的,客户可以自由发挥,与turn-key是完全相反的理念。

汽车产品则预计将在今年现半年有少量营收,目前已经在与几家Tier 1及汽车OEM厂商合作。

此外,在定制化ASIC芯片产品上,占营收比重将逐步提升,这有助于产品分散性,而起预计这部分的成长性产品2018年将会有两位数的成长。蔡力行指出,联发科在区块链AISC市场方面正在考虑进入,AI用ASIC则在与一些大厂讨论产品的规格。

在7纳米制程产品方面,蔡力行表示会先用于高速传输产品,在本月初,联发科已经发布了业界第一个通过7nm FinFET硅验证(Silicon-Proven)的56G PAM4 SerDes IP。之后,7纳米将会用于联发科的5G高端智能手机产品上。

联发科第二季营收预计在556亿元~596亿元之间,增长12%~20%,毛利率预计为38%±1.5%。

评论