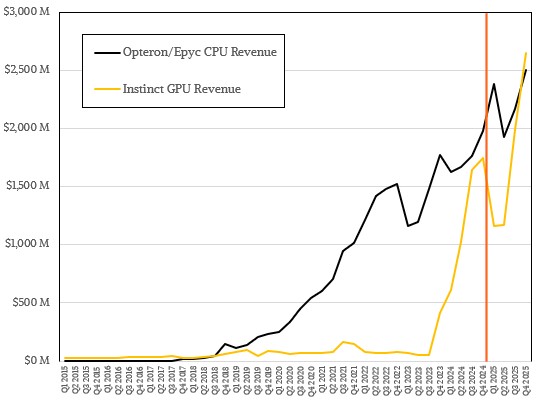

AMD单季度GPU营收首次超越CPU

去年初以来,AMD 一直试图获得向中国市场销售 MI308 GPU 的许可,该产品积压的市场需求终获批准 —— 这笔价值 3.6 亿美元、原本未纳入官方销售渠道的 Instinct GPU 销售额,于 2025 年第四季度计入 AMD 财报。凭借这一突破,这家与英特尔、英伟达竞争的芯片制造商,在其数据中心计算业务史上首次实现 Instinct GPU 销售额超越 Epyc CPU。

这一里程碑式的时刻历经十多年积淀,印证了 AMD 在软硬件领域的不懈努力 —— 使其得以在 GPU 市场与英伟达展开全面竞争。

该结论基于我们对 AMD 的财务模型分析(其中包含部分合理推测),而华尔街的其他分析模型亦是如此。富国证券的分析师艾伦・雷克斯估计,该季度 Instinct GPU 销售额在 25 亿至 26 亿美元之间,略低于 Epyc CPU 营收。但即便他的预测准确而我们存在偏差,AMD 的 GPU 营收也将很快常态化超越 CPU—— 原因很简单:GPU 单价更高,市场需求也更为旺盛。

诚然,在今年下半年 “Altair”(阿尔泰)MI400 系列(据消息将包含三款主力型号及一款备用型号,AMD 对 MI400 和 MI450 的命名使用较为灵活)正式量产前,当前的 GPU 营收优势可能只是一次性现象。我们曾在 2025 年 11 月详细解读过 Altair 系列 GPU 的不同版本,此处不再赘述。简而言之,Altair 系列 GPU(代号为我们所取,AMD 未披露官方别名)及其 “Helios”(赫利俄斯)双宽机架,将为 AMD 数据中心 GPU 业务带来变革性影响,并为该业务的下一阶段发展奠定基础。

AMD 首席执行官苏姿丰在与华尔街分析师的电话会议中重申,依托 Epyc CPU 和 Instinct GPU 这两大核心引擎,未来 3 至 5 年公司数据中心业务年增长率将超过 60%,并有望在 2027 年将 AI 业务年收入提升至数百亿美元规模。

早在 2025 年 11 月苏姿丰发布相关宏观指引时,我们就曾尝试模拟 AMD 数据中心 AI 业务的总潜在市场规模,并与英伟达进行对比。由于零部件供应链的不确定性及部分客户需求的多变性,AMD 对具体业绩数字持谨慎态度,未给出明确预测 —— 这对一家上市公司而言是负责任的做法。值得一提的是,OpenAI 承诺将于 2026 年下半年至 2030 年 10 月期间,基于 AMD 引擎打造 6 吉瓦的 AI 计算能力,AMD 与其他厂商均对此抱有期待。

接下来我们聚焦 2025 年的财务表现,进而展望已开启 35 天的 2026 年。

核心财务数据

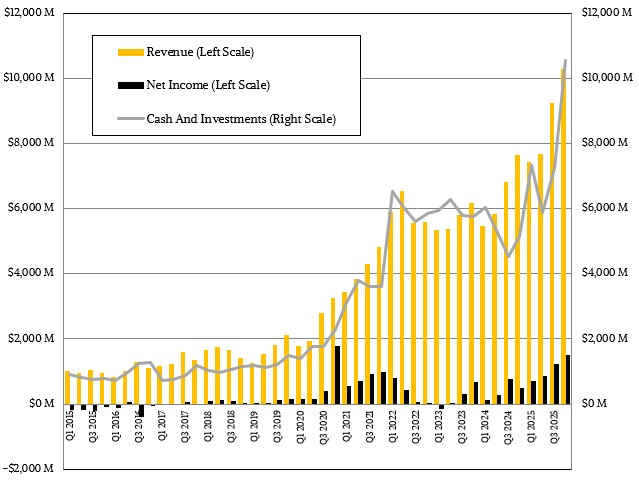

2025 年第四季度(截至 12 月),AMD 总营收达 102.7 亿美元,同比增长 34.1%,创单季度营收历史新高。若 AMD 能达成 2026 年第一季度营收指引(98 亿美元 ±3 亿美元)的上限,该季度将成为公司第二个营收突破 100 亿美元的季度。

在第四季度的强劲表现后,AMD 的客户端及游戏芯片业务将进入正常季节性下滑,数据中心业务的增长或许不足以完全抵消这一影响 —— 但仍存在一定可能性。

第四季度,AMD 数据中心部门营收达 53.8 亿美元,同比增长 39.4%,环比增长 23.9%;更值得关注的是,该部门运营利润同比增长 51.4% 至 17.5 亿美元,占营收比例高达 32.6%,盈利能力表现健康。Instinct MI355X 的量产推进,以及 “Genoa”(热那亚)和 Turin(都灵)系列 Epyc 服务器处理器的稳健销售,是营收增长的主要驱动力。

有趣的是,AMD 其他部门(客户端、游戏、嵌入式)的运营利润,在扣除 10.8 亿美元的企业管理费用后,恰好与数据中心部门的 17.5 亿美元运营利润持平,最终构成公司整体运营利润。尽管受到收购 ZT Systems 及拆分制造业务相关成本的影响,公司整体运营利润仍较上年同期实现翻倍。

全年及细分业务表现

2025 全年,数据中心部门营收 166.4 亿美元,同比增长 32.2%;运营利润 36 亿美元,同比仅增长 3.5%。华尔街对这一现象表示不满 ——2025 年全年运营利润增速远低于第四季度。市场期待 2026 年至 2027 年,公司盈利能力曲线能持续改善。

AMD 非数据中心业务(其余业务板块)2025 年总营收略超 180 亿美元,同比增长 36.3%,增速高于数据中心业务。这也说明,分析英伟达、AMD、英特尔、博通等企业时,需结合全年数据 —— 芯片制造商与超大规模数据中心及云服务商客户之间的产品周期,会导致营收出现大幅波动,而产品周期又会进一步影响投资周期(供应链波动因素除外)。

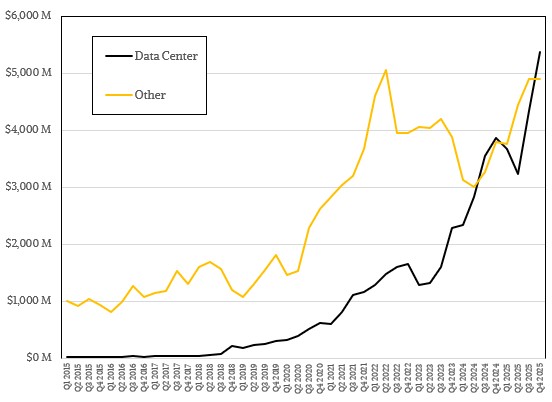

我们长期以来的一项分析工作,是将 Epyc CPU 销售额与 Instinct GPU 销售额拆分统计(同时扣除面向数据中心的嵌入式 FPGA 及网卡相关营收),并结合 AMD 披露的线索进行区分。这一方法在一年前仍较为有效,但随着 AMD 对 Instinct GPU 业务的表态愈发谨慎(避免做出过多承诺),相关线索变得模糊(下图中红色竖线标记了这一变化节点)。

据我们分析,2025 年第四季度,AMD 的 Epyc CPU 和 Instinct GPU 均创下数据中心业务史上最高销售额。如前文所述,GPU 业务的增长得益于向中国市场出货价值 3.9 亿美元的 MI308 精简版 GPU—— 若剔除这笔收入,我们模型中的 Instinct GPU 营收为 22.6 亿美元,同比增长 29.4%;计入后则达 26.5 亿美元,同比增长 51.7%。

同期,Epyc CPU 销售额为 25.1 亿美元,同比增长 26.4%。

评论