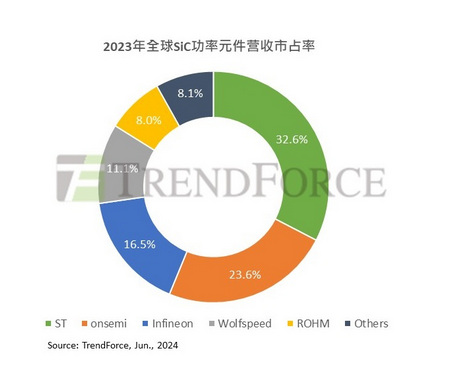

自有SiC Mos已批量应用于主驱,产能达9000片/月

公司营业利润为 14,743 万元,比 2023 年同期增加亏损 8,755 万元;公司利润总额为 15,530 万元,比 2023年同期增加亏损 9,465 万元;公司归属于母公司股东的净利润为 2,492 万元,比 2023 年同期减少亏损 1,629 万元;公司实现归属于母公司所有者的扣除非经常性损益后的净利润 12,620 万元,比 2023 年同期减少 22.39% 。上半年营收创新高,三大产品齐头并进今年上半年,士兰微三大类产品(集成电路、分立器件产品和发光二极管产品)均呈现出良好的增长态势。其中,公司集成电路的营业收入为20.35亿元,较上年同期增长约29%,其中IPM模块的营业收入达到14.13亿元,较上年同期增长约50%。据悉,国内多家主流的白电整机厂商在变频空调等白电整机上使用了超过8300万颗士兰IPM模块,比上年同期增加约56%。公司预期今后IPM模块的营业收入将会继续快速成长。公司分立器件产品的营业收入为23.99亿元,较上年同期增长约4%。分立器件产品中,超结MOSFET、IGBT器件、IGBT大功率模块(PIM)、快恢复管、TVS管、稳压管等产品的增长较快,IGBT和SiC(模块、器件)的营业收入已达到7.83亿元,较去年同期增长30%以上。公司发光二极管产品(包括士兰明芯、士兰明镓的LED芯片和美卡乐光电的LED彩屏像素管)的营业收入为4.17亿元,较上年同期增加约33%。其中,公司子公司美卡乐光电公司积极拓展市场,其营业收入较去年同期增长约84%,其盈利水平也得以显著提升。士兰微三大类产品齐头并进,公司今年上半年营收达到52.74亿元,创出历史同期新高。其中2024年第二季度公司单季度主营收入28.09亿元,同样创出历史单季度营收最高纪录。 研发力度持续加大,第三代半导体业务蝶变在即公司的第三代半导体业务孕育蝶变。截至目前,士兰明镓已形成月产6000片6吋SiC MOS芯片的生产能力,预计三季度末产能将达到9000片/月,预计2024年年底产能将达到12000片/月。公司人员在对外采访中称:公司在碳化硅方面取得了重要突破,是国内第一家将碳化硅芯片应用于汽车主驱动的企业,目前产能已达每月9千片左右,并将在下半年进一步提升至接近6万片,未来将持续稳固起量,同时也在稳步推进八寸厂车规产线的建设。2024年上半年,基于公司自主研发的Ⅱ代SiC MOSFET芯片生产的电动汽车主电机驱动模块,已通过吉利、汇川等客户验证,并开始实现批量生产和交付。公司已初步完成第Ⅲ代平面栅SiC MOSFET技术的开发,性能指标达到业内同类器件结构的先进水平。公司正在加快产能建设和升级,尽快将第Ⅲ代平面栅SiC MOSFET芯片导入量产。此外,2024年5月21日,厦门市人民政府、厦门市海沧区人民政府与士兰微电子在厦门共同签署了《战略合作框架协议》:各方合作在厦门市海沧区建设一条以SiC MOSFET为主要产品的8英寸SiC功率器件芯片制造生产线。该项目分两期建设,项目一期投资规模70亿元,二期投资规模约50亿元,两期建设完成后,将形成年产72万片8英寸SiC功率器件芯片的生产能力。本次合作是士兰微电子积极响应国家战略,加快发展汽车半导体关键芯片的重大举措。碳化硅SiC被称为第三代半导体,近几年来得到越来越多的商业化应用,在光伏、风电、电动汽车及轨道交通等中高功率电力系统应用上具有巨大的优势。士兰微在SiC芯片上的投资,是公司立足长远、积极为股东谋求可持续的、高质量发展的必要举措。较为完善的技术研发体系是士兰微的核心竞争力之一,夯实公司长期高质量发展基石。今年上半年公司持续加大对模拟电路、功率器件、功率模块、MEMS传感器、碳化硅MOSFET等新产品的研发投入,加快汽车级、工业级电路和器件芯片工艺平台的建设进度,加大汽车级功率模块和新能源功率模块的研发投入,公司研发费用较去年同期增加34%,连续创出历史同期新高。公司也对报告期内公司业绩下降,解释了主要原因:

1、报告期内,公司持有的其他非流动金融资产中昱能科技、安路科技股票价格下跌,导致其公允价值变动产生的税后净收益为 16,217 万元。 2、报告期内,公司持续加大模拟电路、 IGBT 器件、 IPM 智能功率模块、 PIM 功率模块、碳化硅功率模块、超结 MOSFET 器件、 MCU 电路、化合物芯片和器件等产品在 大型白电、通讯、工业、新能源、汽车等高门槛市场的 推广力度,公司总体营收较去年同期增长约 18% 。但同时,由于下游电动汽车、新能源市场竞争加剧,导致部分产品价格下降较快,产品毛利率降低。对此,公司进一步推出更高性能和更优成本的产品,积极扩大市场份额。 3、报告期内,公司 子公司士兰明镓 6 英寸 SiC 功率器件芯片生产线尚处于产能爬坡阶段, SiC芯片产出相对较少,资产折旧等固定生产成本相对较高,导致其亏损较大。 4、报告期内,公司持续加大对模拟电路、功率器件、功率模块、 MEMS 传感器、碳化硅 MOSFET等新产品的研发投入,加快汽车级、工 业级电路和器件芯片工艺平台的建设进度,加大汽车级功率模块和新能源功率模块的研发投入,公司研发费用较去年同期增加 34% 。

来源:碳化硅芯观察

--End--

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。