压力山大,DDR价格全线狂跌,存储厂商何去何从?【附下载】| 芯东西内参

内存狂跌,DDR5可以上车了。

编辑 | 芯东西内参

本期的智能内参,我们推荐中泰证券的报告《存储板块追踪七》,揭秘DRAM市场的最新情况与趋势。如果想收藏本文的报告,可以在芯东西公众号回复关键词“nc668”获取。来源 民生证券原标题:《存储板块追踪七》作者:王芳 杨旭

01.DRAM:主流合约价跌至历史最低

按照RAM和CPU的时钟频率是否同步,DRAM可分为同步DRAM(Synchronous DRAM,简称SDRAM)和异步DRAM。SDRAM目前已迭代6代,分别是SDR(Single Data Rate SDRAM)、DDR1(Double Data Rate 1 SDRAM)、DDR2、DDR3、DDR4、DDR5。每次迭代,芯片性能显著提升。目前DRAM主流是DDR4,2021年占90%,DDR-DDR3合计占比10%。10月主流、利基DRAM合约价跌幅扩大,主流跌幅21%-27%,利基跌幅8%-12%,大容量的主流产品跌幅明显大于利基产品。1)主流DRAM:9月环比止跌,10月环比下跌21%-27%,跌幅扩大;2)利基DRAM:9月环比下跌6%-8%,跌幅较8月4%-8%明显收窄,10月跌幅8%-12%,跌幅较9月小幅扩大。

▲DRAM合约价(美金)截至2022年10月31日,现货价继续下跌,10月DRAM跌幅较9月有所扩大,整体跌幅达5%-10%:

▲DRAM合约价(美金)截至2022年10月31日,现货价继续下跌,10月DRAM跌幅较9月有所扩大,整体跌幅达5%-10%:1)主流DRAM:10月主流DDR4跌幅9%-10%,较9月的4%-8%进一步扩大;2)利基DRAM:10月利基DDR4、DDR3 跌幅5%-9%,跌幅较9月明显扩大。

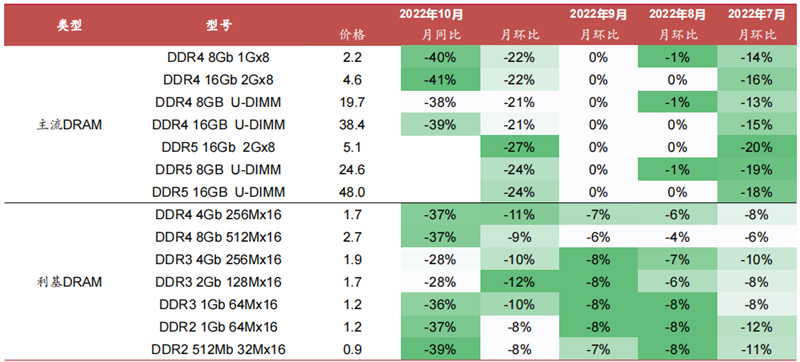

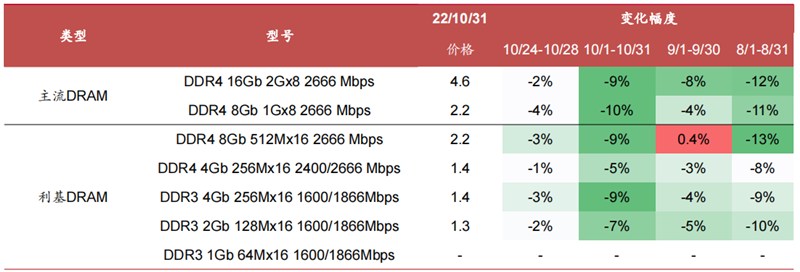

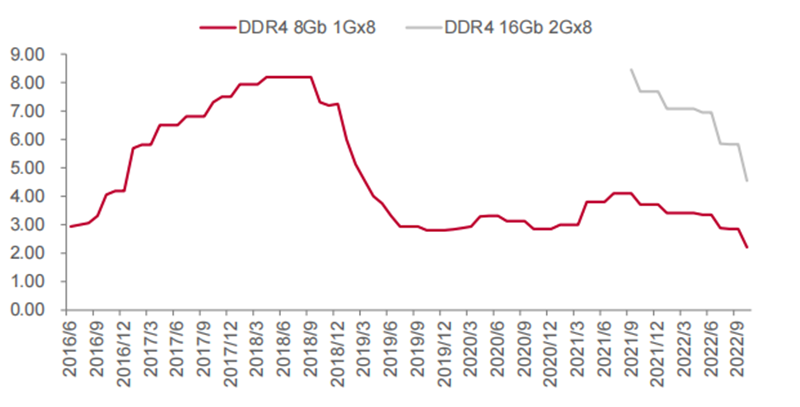

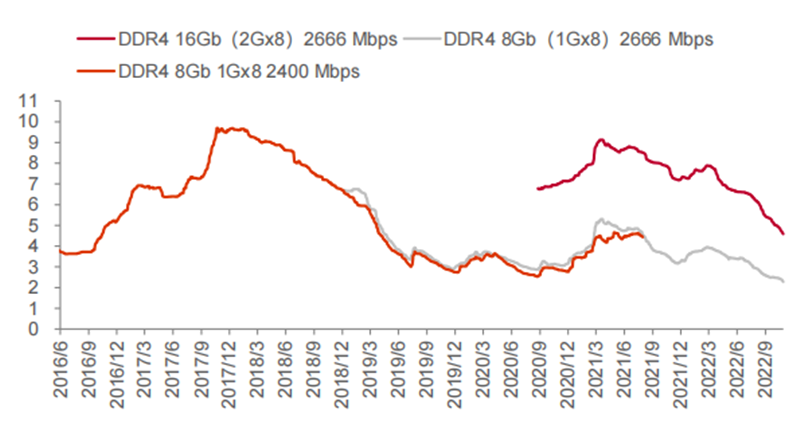

▲DRAM现货价(美金)DDR4芯片:10月合约价环比跌幅扩大,现货价继续下跌,合约价、现货价均跌至历史最低:1)合约价:今年10月,DDR4 8Gb(1Gx8)的价格为$2.21,同比-40%,环比-22%,价格自从去年9月的$4.1开始下跌,今年1月跌至$3.41,相较9月的价格跌幅达到17%,后连续三个月价格稳定,但5月出现下滑,6月止跌,7月继续下跌,跌至$2.88,8月小幅下跌1%至$2.85,9月止跌,10月继续下跌,跌至$2.21;DDR4 16Gb(2Gx8)的价格从去年9月的$8.45开始下跌,截至9月,跌至$5.83,10月继续下跌,价格跌至$4.55,为历史最低价。2)现货价:截至10月31日,DDR4 8Gb(1Gx8)2666 Mbps的价格为$2.23,近一个月下跌10%,近一周降低6%;DDR4 16Gb(2Gx8)2666 Mbps的价格为$4.57,近一个月下跌9%,近一周降低3%,现货价跌幅扩大。

▲DRAM现货价(美金)DDR4芯片:10月合约价环比跌幅扩大,现货价继续下跌,合约价、现货价均跌至历史最低:1)合约价:今年10月,DDR4 8Gb(1Gx8)的价格为$2.21,同比-40%,环比-22%,价格自从去年9月的$4.1开始下跌,今年1月跌至$3.41,相较9月的价格跌幅达到17%,后连续三个月价格稳定,但5月出现下滑,6月止跌,7月继续下跌,跌至$2.88,8月小幅下跌1%至$2.85,9月止跌,10月继续下跌,跌至$2.21;DDR4 16Gb(2Gx8)的价格从去年9月的$8.45开始下跌,截至9月,跌至$5.83,10月继续下跌,价格跌至$4.55,为历史最低价。2)现货价:截至10月31日,DDR4 8Gb(1Gx8)2666 Mbps的价格为$2.23,近一个月下跌10%,近一周降低6%;DDR4 16Gb(2Gx8)2666 Mbps的价格为$4.57,近一个月下跌9%,近一周降低3%,现货价跌幅扩大。 ▲典型主流DDR4芯片的合约价(美金/颗)

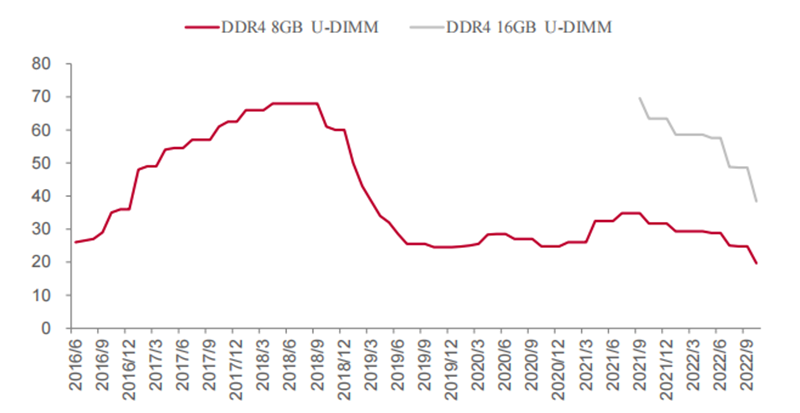

▲典型主流DDR4芯片的合约价(美金/颗) ▲典型主流DDR4芯片的现货价(美金/颗)DDR4模组:10月合约价跌幅明显,环比跌幅21%,历史底部价格:合约价:今年10月,DDR4 8Gb U-DIMM的合约价格为$19.70,为历史最低价,同比-38%,环比-21%,价格自从去年9月的$34.80开始下跌,今年1月跌至$29.30,相较9月价格跌幅达到16%,后连续三个月价格稳定,5月价格下滑,6月止跌,7月继续下跌,跌幅13%,8月环比下跌1%,跌幅明显缩小,9月止跌,10月继续下跌,跌幅21%;DDR4 16Gb U-DIMM的合约价格为$38.40,为历史最低价,同比-39%,环比-21%。

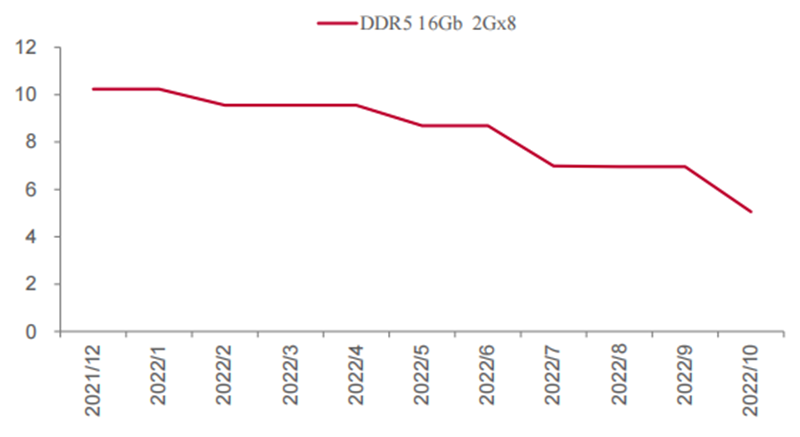

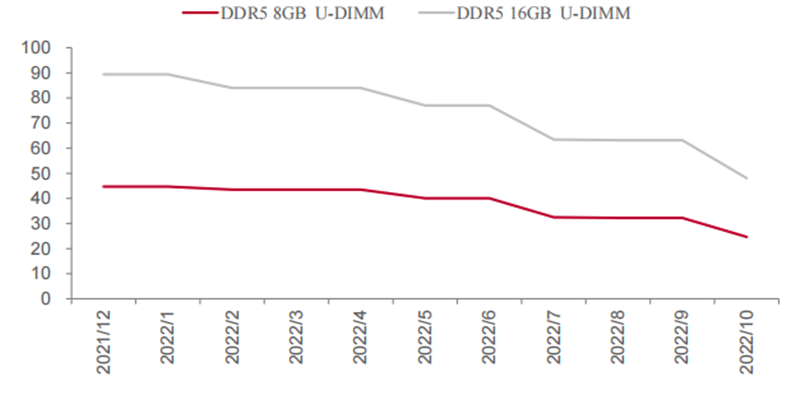

▲典型主流DDR4芯片的现货价(美金/颗)DDR4模组:10月合约价跌幅明显,环比跌幅21%,历史底部价格:合约价:今年10月,DDR4 8Gb U-DIMM的合约价格为$19.70,为历史最低价,同比-38%,环比-21%,价格自从去年9月的$34.80开始下跌,今年1月跌至$29.30,相较9月价格跌幅达到16%,后连续三个月价格稳定,5月价格下滑,6月止跌,7月继续下跌,跌幅13%,8月环比下跌1%,跌幅明显缩小,9月止跌,10月继续下跌,跌幅21%;DDR4 16Gb U-DIMM的合约价格为$38.40,为历史最低价,同比-39%,环比-21%。 ▲典型主流DDR4模组的合约价(美金/个)DDR5芯片&模组:10月合约价继续下跌,下跌跌幅为24%。1)芯片合约价:今年10月,DDR5 16Gb(2Gx8)的合约价为$5.06,环比-27%,今年1月价格为$10.24,2月价格下降7%至$9.56,后价格稳定,5月打破止跌态势环比下跌9%,6月止跌,7月继续下跌,环比-20%,8月跌幅缩小,环比-0.4%,9月止跌,10月继续下跌。2)模组合约价:今年10月,DDR5 16Gb U-DIMM合约价为$48.00,环比-24%;DDR5 8Gb U-DIMM合约价为$24.63,环比-24%。

▲典型主流DDR4模组的合约价(美金/个)DDR5芯片&模组:10月合约价继续下跌,下跌跌幅为24%。1)芯片合约价:今年10月,DDR5 16Gb(2Gx8)的合约价为$5.06,环比-27%,今年1月价格为$10.24,2月价格下降7%至$9.56,后价格稳定,5月打破止跌态势环比下跌9%,6月止跌,7月继续下跌,环比-20%,8月跌幅缩小,环比-0.4%,9月止跌,10月继续下跌。2)模组合约价:今年10月,DDR5 16Gb U-DIMM合约价为$48.00,环比-24%;DDR5 8Gb U-DIMM合约价为$24.63,环比-24%。 ▲典型主流DDR5芯片的合约价(美金/颗)

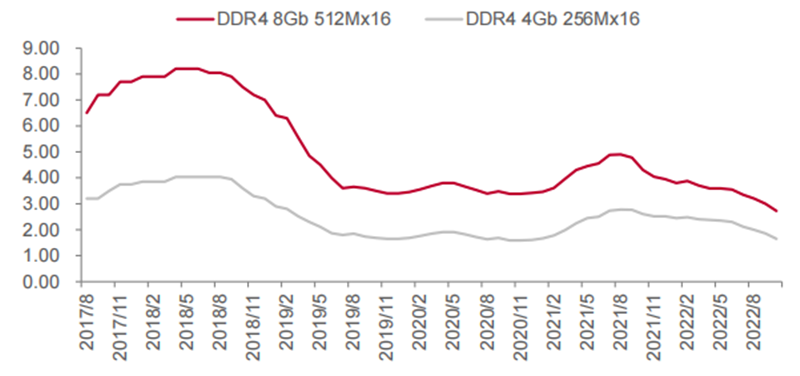

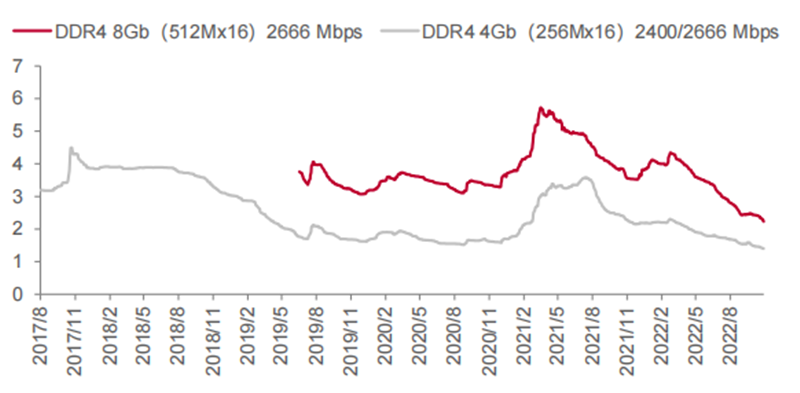

▲典型主流DDR5芯片的合约价(美金/颗) ▲典型主流DDR5模组的合约价(美金/个)利基市场方面,DDR4芯片:10月利基DDR4合约价环比下跌9%-11%,跌幅扩大,现货价下跌5%-9%,合约价、现货价均接近历史最低水平。1)合约价:今年10月,DDR4 8Gb(512Mx16)的合约价为$2.72,历史最低价,同比-37%,环比-9%,9月环比-6%,10月跌幅有所扩大;DDR4 4Gb(256Mx16)的合约价为$1.65,历史最低价为$1.59,同比-37%,环比-11%,9月环比-7%,10月跌幅有所扩大。2)现货价:截至10月31日,DDR4 8Gb(512Mx16)2666 Mbps的现货价为$2.21,10月跌幅9%,9月涨幅0.4%,近一周下跌4%;DDR4 4Gb(256Mx16)2400/2666 Mbps的现货价为$1.4,10月下跌5%,9月下跌3%,跌幅增加,近一周下跌1%。

▲典型主流DDR5模组的合约价(美金/个)利基市场方面,DDR4芯片:10月利基DDR4合约价环比下跌9%-11%,跌幅扩大,现货价下跌5%-9%,合约价、现货价均接近历史最低水平。1)合约价:今年10月,DDR4 8Gb(512Mx16)的合约价为$2.72,历史最低价,同比-37%,环比-9%,9月环比-6%,10月跌幅有所扩大;DDR4 4Gb(256Mx16)的合约价为$1.65,历史最低价为$1.59,同比-37%,环比-11%,9月环比-7%,10月跌幅有所扩大。2)现货价:截至10月31日,DDR4 8Gb(512Mx16)2666 Mbps的现货价为$2.21,10月跌幅9%,9月涨幅0.4%,近一周下跌4%;DDR4 4Gb(256Mx16)2400/2666 Mbps的现货价为$1.4,10月下跌5%,9月下跌3%,跌幅增加,近一周下跌1%。 ▲典型利基DDR4芯片的合约价(美金/颗)

▲典型利基DDR4芯片的合约价(美金/颗) ▲典型利基DDR4芯片的现货价(美金/颗)DDR3芯片:10月合约价继续下跌,环比跌幅10%-12%,跌幅扩大,现货价继续下跌,跌幅7%-9%,仍处下行通道,合约价、现货价未触底。1)合约价:10月DDR3 4Gb(256Mx16)的合约价为$1.85,同比-28%,环比-10%,历史最低为$1.48,9月环比跌幅为8%,10月跌幅小幅扩大;DDR3 2Gb(128Mx16)的合约价为$1.65,同比-28%,环比-12%,历史最低为$0.92,9月环比跌幅为8%,10月跌幅小幅扩大;DDR3 1Gb(64Mx16)的合约价为$1.20,同比-36%, 环比-10%,历史最低为$0.9,9月环比跌幅为8%,10月跌幅小幅扩大。2)现货价:截至10月31日,DDR3 4Gb(256Mx16)1600/1866Mbps的现货价为$1.44,历史最低$1.36,10月跌幅9%,9月跌幅4%,跌幅有所扩大,近一周下跌3%;DDR3 2Gb(128Mx16)1600/1866Mbps的现货价为$1.3,历史最低$0.9,10月跌幅7%,9月跌幅5%,跌幅有所扩大,近一周下跌2%。

▲典型利基DDR4芯片的现货价(美金/颗)DDR3芯片:10月合约价继续下跌,环比跌幅10%-12%,跌幅扩大,现货价继续下跌,跌幅7%-9%,仍处下行通道,合约价、现货价未触底。1)合约价:10月DDR3 4Gb(256Mx16)的合约价为$1.85,同比-28%,环比-10%,历史最低为$1.48,9月环比跌幅为8%,10月跌幅小幅扩大;DDR3 2Gb(128Mx16)的合约价为$1.65,同比-28%,环比-12%,历史最低为$0.92,9月环比跌幅为8%,10月跌幅小幅扩大;DDR3 1Gb(64Mx16)的合约价为$1.20,同比-36%, 环比-10%,历史最低为$0.9,9月环比跌幅为8%,10月跌幅小幅扩大。2)现货价:截至10月31日,DDR3 4Gb(256Mx16)1600/1866Mbps的现货价为$1.44,历史最低$1.36,10月跌幅9%,9月跌幅4%,跌幅有所扩大,近一周下跌3%;DDR3 2Gb(128Mx16)1600/1866Mbps的现货价为$1.3,历史最低$0.9,10月跌幅7%,9月跌幅5%,跌幅有所扩大,近一周下跌2%。02.NAND:2D到3D大势所趋TLC、QLC渐成主流

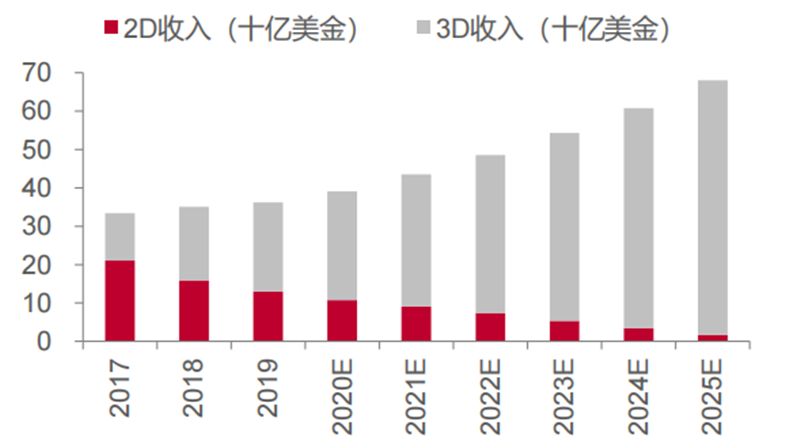

NAND细分市场:3D渗透率提高,TLC、QLC为主要颗粒类型:1)NAND分类:根据结构,NAND分为2D NAND、3D NAND,根据颗粒类型,NAND分为SLC/MLC/TLC/QLC,SLC每单元存储1 bit数据、MLC的存储2个bit、TLC的存储3个bit、QLC的存储4个bit;2)2D到3D大势所趋:2D在平面上对晶体管尺寸进行微缩,从而获得更高的存储密度,但晶体管尺寸微缩遇到物理极限,现已面临瓶颈,达到发展极限。为了在维持性能的情况下实现容量提升,3D NAND成为发展主流。2019年,3D NAND的渗透率为72.6%,已远超2D NAND,且未来仍将持续提高,预计2025年3D NAND将占闪存总市场的97.5%;3)TLC、QLC为市场主流:目前TLC、QLC是NAND的主流产品,合计占95%的份额,根据Gartner数据,2019年SLC NAND市场16.7亿+美金,占NAND市场的3%-4%左右。

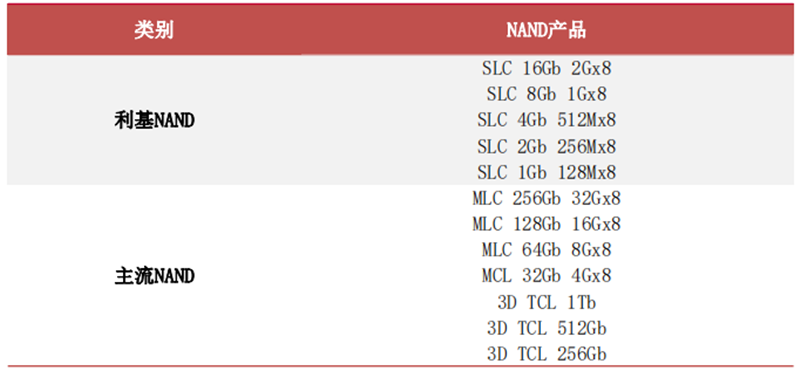

▲NAND细分产品市场规模NAND:主流占大头,利基产品是大陆设计公司现阶段的重点,长存定位主流:1)NAND分成利基与主流:SLC NAND、MLC/TLC NAND <=4GB是利基产品,MLC/TLC NAND>4GB是主流产品;2)SLC NAND是大陆设计公司发力点:根据Gartner数据统计,2019 年SLC NAND 全球市场16.7亿美元,在原有刚性需求的支撑和下游不断出现的新兴应用领域,2021年市场预计达到 21.4亿美元,占NAND市场的3%-4%;台系厂商华邦、旺宏占据SLC NAND的主要份额,目前大陆如兆易创新、东芯股份、北京君正均发力SLC NAND,长江存储做主流NAND(3D NAND256Gb512Gb1.33Tb)。

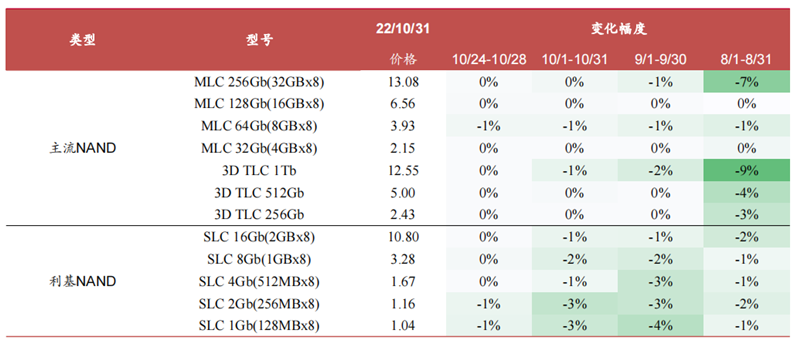

▲NAND细分产品市场规模NAND:主流占大头,利基产品是大陆设计公司现阶段的重点,长存定位主流:1)NAND分成利基与主流:SLC NAND、MLC/TLC NAND <=4GB是利基产品,MLC/TLC NAND>4GB是主流产品;2)SLC NAND是大陆设计公司发力点:根据Gartner数据统计,2019 年SLC NAND 全球市场16.7亿美元,在原有刚性需求的支撑和下游不断出现的新兴应用领域,2021年市场预计达到 21.4亿美元,占NAND市场的3%-4%;台系厂商华邦、旺宏占据SLC NAND的主要份额,目前大陆如兆易创新、东芯股份、北京君正均发力SLC NAND,长江存储做主流NAND(3D NAND256Gb512Gb1.33Tb)。 ▲目前Dramexchange记录价格的利基NAND与主流NAND10月主流合约价继续下跌,跌幅较9月微扩,利基合约价环比止跌:1)主流NAND:MLC NAND 10月合约价环比跌幅3%-4%,跌幅较9月微扩;2)利基NAND:SLC NAND 10月合约价稳定,与9月持平。

▲目前Dramexchange记录价格的利基NAND与主流NAND10月主流合约价继续下跌,跌幅较9月微扩,利基合约价环比止跌:1)主流NAND:MLC NAND 10月合约价环比跌幅3%-4%,跌幅较9月微扩;2)利基NAND:SLC NAND 10月合约价稳定,与9月持平。 ▲NAND合约价(美金)截至2022年10月31日,近一月现货价继续下降,但跌幅较9月有所缩小:1)主流NAND:9月现货价跌幅0%-2%,10月现货价跌幅0%-1%,目前跌幅有所收敛;2)利基NAND:9月现货价跌幅1%-4%,10月现货价跌幅1%-3%,目前跌幅有所收敛。

▲NAND合约价(美金)截至2022年10月31日,近一月现货价继续下降,但跌幅较9月有所缩小:1)主流NAND:9月现货价跌幅0%-2%,10月现货价跌幅0%-1%,目前跌幅有所收敛;2)利基NAND:9月现货价跌幅1%-4%,10月现货价跌幅1%-3%,目前跌幅有所收敛。 ▲NAND现货价(美金)MLC NAND:10月合约价继续下跌,跌幅3%-4%,跌幅较9月微扩,10月现货价跌幅0-1%,跌幅有所收窄:1)合约价:今年10月,MLC 128Gb(16Gx8)的合约价为$4.14,同比-14%,环比-4%;MLC 64Gb(8Gx8)的合约价为$3.0,同比-13%,环比-3%;MLC 32Gb(4Gx8)的合约价为$2.59,同比-14%,环比-4%。这3款NAND从2021年7月起价格坚挺、价格无变化,今年6月打破平稳态势,7月、8月、9月下跌,10月继续下跌;2 ) 现 货 价 :截至10月31日 , MLC 256Gb(32GBx8)的 现 货 价 为 $13.08 , 近 一 月 下 跌 0.5% , 近 一 周 下 跌 0.1% ;MLC128Gb(16GBx8)的现货价为$6.56,近一月下降0.2%,近一周下跌0.2%;MLC 64Gb(8GBx8)的现货价为$3.93,近一月下跌1%,近一周下跌1%;MLC 32Gb(4GBx8)的现货价为$2.15,近一月价格无变化。

▲NAND现货价(美金)MLC NAND:10月合约价继续下跌,跌幅3%-4%,跌幅较9月微扩,10月现货价跌幅0-1%,跌幅有所收窄:1)合约价:今年10月,MLC 128Gb(16Gx8)的合约价为$4.14,同比-14%,环比-4%;MLC 64Gb(8Gx8)的合约价为$3.0,同比-13%,环比-3%;MLC 32Gb(4Gx8)的合约价为$2.59,同比-14%,环比-4%。这3款NAND从2021年7月起价格坚挺、价格无变化,今年6月打破平稳态势,7月、8月、9月下跌,10月继续下跌;2 ) 现 货 价 :截至10月31日 , MLC 256Gb(32GBx8)的 现 货 价 为 $13.08 , 近 一 月 下 跌 0.5% , 近 一 周 下 跌 0.1% ;MLC128Gb(16GBx8)的现货价为$6.56,近一月下降0.2%,近一周下跌0.2%;MLC 64Gb(8GBx8)的现货价为$3.93,近一月下跌1%,近一周下跌1%;MLC 32Gb(4GBx8)的现货价为$2.15,近一月价格无变化。03.四季度存储行业事件盘点

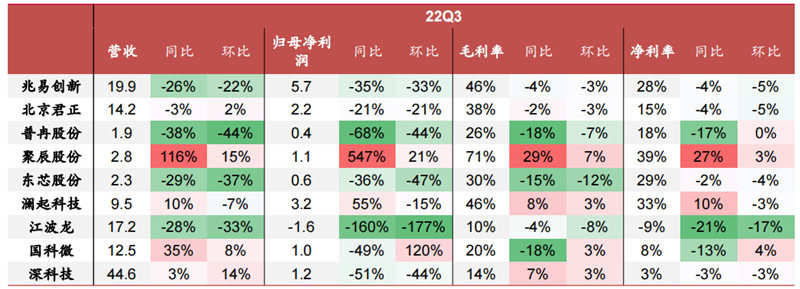

1、铠侠、西部数据:Fab7晶圆厂建成,2023年量产162层NAND Flash。10月26日消息:位于日本四日市最先进制程晶圆厂Fab7完工。Fab7 具备生产第六代162层NAND Flash 闪存和未来更先进3D NAND Flash闪存的能力,计划于2023年初开始出货162层NAND Flash闪存。2、SK海力士:Q3利润骤降,将削减超50%资本支出:10月26日消息。SK海力士在Q3季度首次发布了238层4D NAND,预计明年将扩大生产规模。SK海力士将明年的投资规模从今年预计的15万亿韩元至20万亿韩元减少到50%以上的标准。SK海力士还定下减产基调,今后将围绕收益较低的存储产品进行减产。3、三星:无惧Q3存储利润大幅下挫,不考虑主动减产,但将灵活调整设备支出。10月28日消息:三星Q3整体营收环比基本持平,但由于Q2占三星营业利润超70%的DS部门(含存储业务)Q3盈利水平大幅下挫,导致三星整体利润出现明显下滑。三星表示不考虑主动减产,但可能灵活调整明年设备方面的资本支出。4、华邦:中科厂减产逾3成,高雄厂第2期产能延半年,部分中科厂员工将前往高雄厂支援。11月12日消息:存储芯片大厂华邦电子董事长焦佑钧表示,目前市况不好,中科厂第4季将减产3至4成,高雄厂第2期1万片产能建置时程将延后半年。5、南亚:宣布今年资本支出削减22.5%,设备支出大砍40%。10月11日消息:南亚第三季合并营收为新台币110.22 亿元,较第二季度环比下滑了38.9%;营业毛利为新台币35.97亿元,毛利率32.6%,较第二季减少11.5个百分点;营业利益为新台币9.2 亿元,营业利益率8.3%,较第二季减少21.5个百分点。营业外收入新台币22.42亿元,本期税后净利为新台币26.4亿元,净利率24%,单季每股EPS为新台币0.85元。南亚科技在2022 年资本支出,预计由原先的新台币284 亿元,调降至新台币220亿元,降幅约为22.5%。其中,生产设备资本支出降幅约4成。2023年将持续缩减资本支出,规划以不超过新台币220亿元为目标,其中生产设备资本支出相较于2022年将进一步调降逾20%。6、旺宏:预计Q4减产20%-25%。10月25日消息:旺宏第三季合并营收新台币114.72亿元,较第二季增加1%,较2021年同期减少23%;营业净利为新台币24.17亿元,较第二季减少19%,也较去年同期减少31%。旺宏原本预计2022年资本支出将达到新台币140亿元~150亿元的规模,如今下修至约106亿元。其中,虽然相关采购设备的动作将继续,但会以采购高阶设备优化为主,扩充产能的设备就会先停止。除资本支出下调之外,旺宏也预计2022年第四季产能利用率将减少20%~25%。旺宏5B晶圆厂目前正在进行设备安装,预计产能2022年将不会开出。而当前的3D NOR产品开发顺利,会按照时程推出。而在NAND方面,48层3D NAND已供货给特定客户,预计2022年底前完成96层3D NAND认证,2023年底完成192层3DNAND认证。7、美光:LPDDR5X-8500已送样,DRAM正式迈入1β节点。11月1日消息:美光宣布采用其1β DRAM制程节点的合格样品将交付给选定的智能手机制造商和芯片组合作伙伴,并已与世界上最先进的DRAM技术节点实现批量生产准备。美光将在LPDDR5X产品首次推出下一代工艺技术,最高速度可达8.5 Gb/s。8、江波龙:发布中国大陆首款FORESEE车规级UFS。11月1日消息:江波龙发布中国大陆首款FORESEE车规级UFS,从江波龙内部的实测数据可以直观地看到,在传输数据方面,FORESEE车规级UFS 2.1写性能比eMMC高出 1.5 倍,读性能高出2.5倍。再看UFS 3.1,读性能相比eMMC提高了6倍以上,写性能也高达4倍之多。IOPS 方面,UFS与eMMC相比,更是达到数十倍的差距,能够有效降低传输延迟,从而提升车载应用的存储速度。此外,车规级UFS封装与eMMC尺寸保持一致,便于有需要的汽车厂商无缝切换。9、普冉股份:ETOX产品中256M/512M中大容量产品预计明年上半年量产出货。11月2日消息:普冉股份近期接受投资者调研时称,目前公司ETOX产品主要用于可穿戴、安防、工控等领域。256M/512M的中大容量产品研发均有不错的进展,预计明年上半年量产出货。存储市场周期下行,国内存储厂商三季度业绩承压。兆易创新、普冉股份、东芯股份、江波龙营收同比大幅下滑,下降幅度26%-38%,北京君正营收同比小幅下滑,下降幅度3%,澜起科技、聚辰股份受益DDR5渗透率提升,营收同比、环比均实现正增长。从盈利能力看,除澜起科技和聚辰股份归母净利润同比分别增长55%、547%以外,其他公司归母净利润同比下滑,下降幅度21%-160%,主要受下游需求疲软的影响,同时因存储价格下行,毛利率、净利率出现不同程度下滑。

▲大陆存储公司2022Q3业绩芯东西认为,内存价格以降再降对于存储厂商来说不是一件好事,但对于整个行业来说,这将是一次升级迭代的绝佳时机。英特尔12代酷睿已经首发支持DDR5内存,即将上市的英特尔13代酷睿、AMD锐龙7000系列都会支持DDR5,尤其是AMD这次直接舍弃DDR4,将进一步推动DDR5的降价普及。

▲大陆存储公司2022Q3业绩芯东西认为,内存价格以降再降对于存储厂商来说不是一件好事,但对于整个行业来说,这将是一次升级迭代的绝佳时机。英特尔12代酷睿已经首发支持DDR5内存,即将上市的英特尔13代酷睿、AMD锐龙7000系列都会支持DDR5,尤其是AMD这次直接舍弃DDR4,将进一步推动DDR5的降价普及。*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。

fpga相关文章:fpga是什么

尘埃粒子计数器相关文章:尘埃粒子计数器原理 脉冲点火器相关文章:脉冲点火器原理 数字滤波器相关文章:数字滤波器原理