科技支出仍然持续不确定

尽管纳斯达克指数似乎每天都创下新高,但在市场持续不确定的情况下,企业科技支出在宏观方面仍然保持谨慎。

这不一定是坏消息,但可能会让决策者感到不安。通常,在过渡周期中,就像我们现在所处的那样,高管们不想在资本配置上过度轮换,因为这些资本配置可能会通过人工智能等新兴技术以更具成本效益的方式实现。

我们在之前的几波中也看到了类似的模式。从大型机和微型机过渡到 PC 时代,企业信息技术支出出现了一段“大疲软”的时期,Y2K 和互联网支出过于旺盛的强烈反对,以及在云、移动、软件即服务、社交和大数据时代,传统企业技术势头稳步恶化。

每一波浪潮都不同,但仍然有两个共同的主题:1)坚信新时代已经到来;2)害怕中断,这有时会导致仓促的决策和浪费。如今,这些抵消力量似乎正在发挥作用,因为 87% 的企业表示对人工智能投资采取了谨慎的态度。这种谨慎态度正在宏观支出环境中显现出来。

在这篇突发分析中,我们查看了企业技术研究部的季度支出数据,并为您提供了我们对宏观市场正在发生的事情以及支出环境如何变化的看法。我们将量化技术和政策驱动的不确定性的顽固重量,并传达企业如何应对。

一月的热情转为谨慎

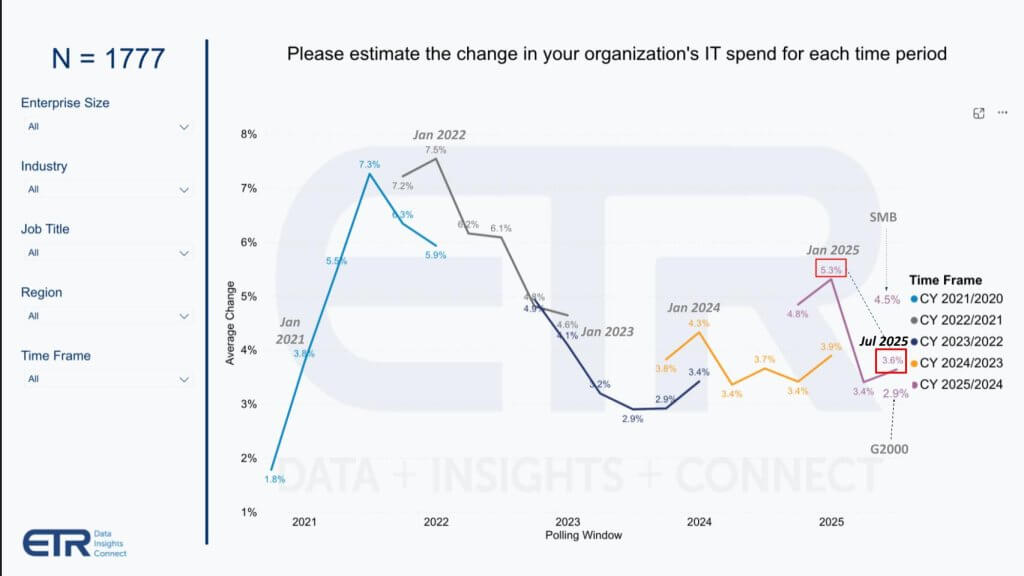

让我们先来看看 2021 年繁荣时期的科技支出情绪。

ETR 的这一数据显示了大约 1,800 名 IT 决策者对年度 IT 支出增长的季度预期。正如我们过去所讨论的,我们远离孤立经济的高个位数。在上图中提请您注意 2025 年,我们进入今年时,ITDM 预计年度支出将健康增长 5.3%,今年春季下降至 3.4%,并在 2025 年 7 月的调查中略有上升至 3.6%,仍远低于 1 月份的高点。更令人担忧的是,G2000 数据反映的大支出者预计增长 2.9%,中小企业则更乐观,为 4.5%。

令人担忧的原因是,中小型企业更容易受到关税等政策转变的影响,而且它们屏蔽打击的能力低于全球大型企业。

科技支出模式与美联储行动相关

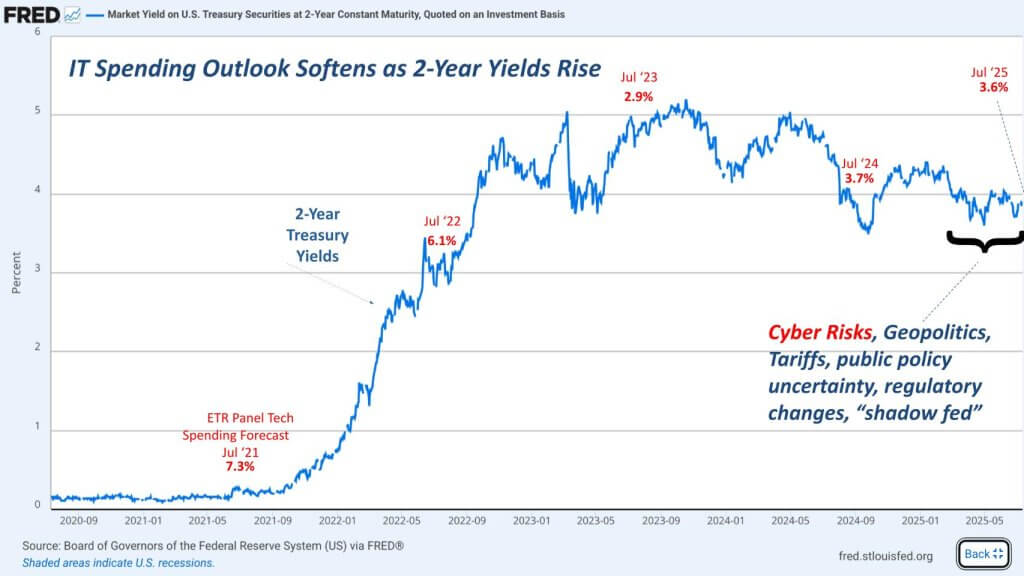

正如我们在这里展示的那样,绘制科技支出与两年期国债的变化很有趣。

蓝线是两年期的价格,与科技支出情绪基本成反比。2022 年,我们仍然受到 COVID 的繁荣后遗症,随着利率飙升,科技支出预期缓慢减弱(从大约 7% 降至 6%)。但随着现实的到来,你可以看到 2023 年 7 月的支出轨迹跌至 3% 以下,此后一直保持在 3% 的中间区间。

除了我们开头提到的因素之外,网络风险随着所有地缘政治体而升级,导致我们引用的这种持续的谨慎态度。

在这个时代,运营弹性变得越来越重要

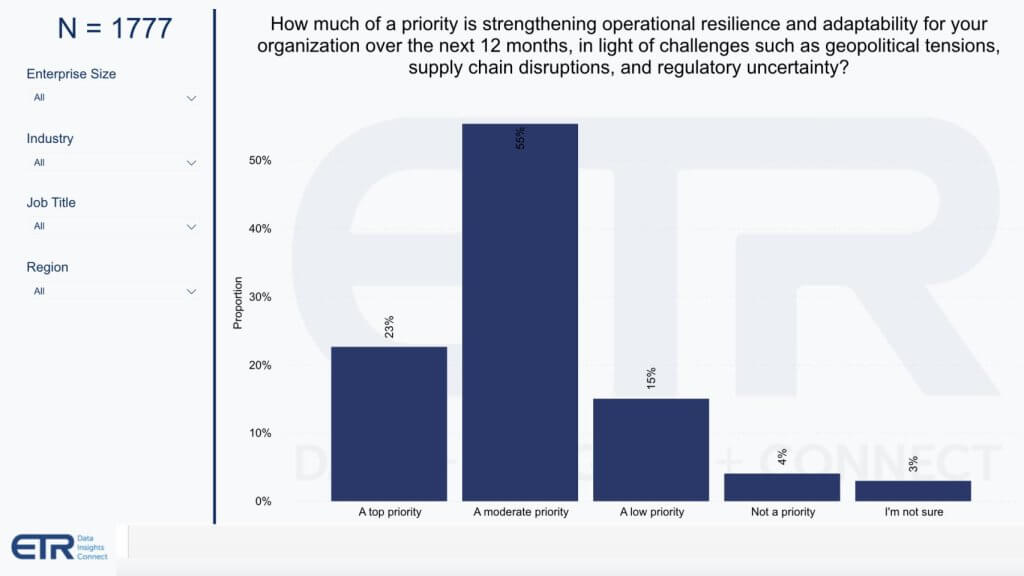

这里显示了之前 ETR 宏观调查中的一个有趣的数据点——衡量地缘政治和其他问题对组织运营弹性态势的影响程度。

我们可以查看这些数据,因为很大一部分客户将弹性作为重中之重。右翼的人是暴露更多,还是他们已经更有弹性了?我们从这些数据中不知道,除了它传达了弹性已成为我们很长一段时间以来最关心的问题。

网络攻击比以往任何时候都更具破坏性

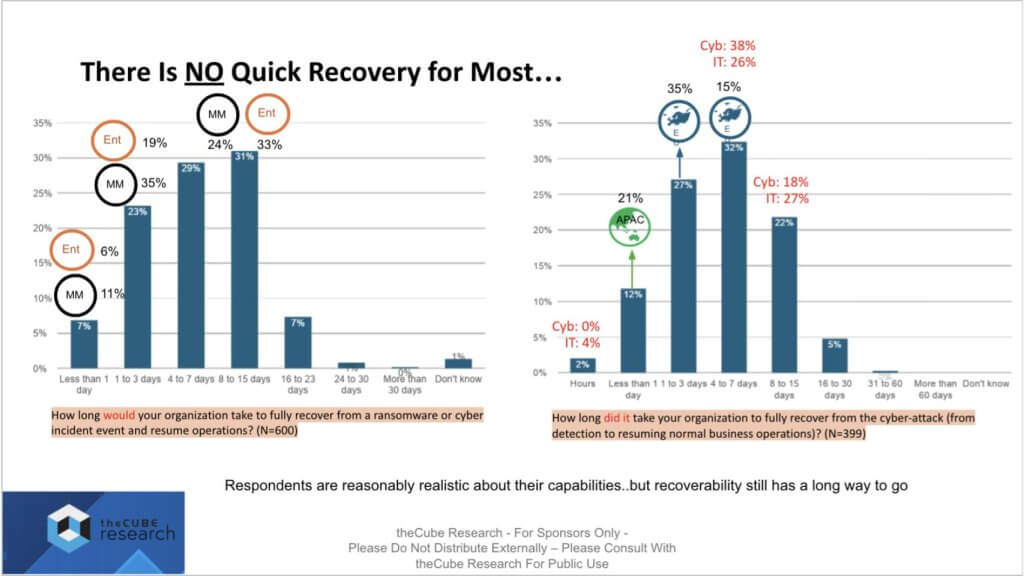

造成这种情绪的一个主要原因是,随着组织面临的所有变化——地缘政治、人工智能的步伐、政策不确定性等——网络风险被 ITDM 列为他们的第一大担忧。也许是最难解决的。下图显示了紧迫性,来自 theCUBE Research 最近的一项研究,由 Christophe Bertrand 领导,量化了从网络攻击中恢复所需的时间。

最左边的数据要求 600 个组织估计从攻击中恢复需要多长时间,最右边的图表询问那些实际经历过网络攻击的组织恢复需要多长时间。在右翼——那些经历过攻击的人——只有 2% 的人可以在几个小时内恢复,只有 12% 的人可以在不到一天的时间内恢复。这两个数据集中的大多数受访者都面临着多天的恢复时间。

克里斯托夫的研究量化了这种破坏的成本,并且有许多研究也这样做了。但关键点是:1)攻击对生产力的打击是生产力损失数天或数周;2) 组织开始了解现实,并且对自己的能力总体上持现实态度。

另一个需要指出的因素是预算不是无限的。除了保持正常运转和经营业务之外,组织还必须发展和转型业务。因此,他们必须为新的业务线计划提供资金,为人工智能提供资金,并不断迭代网络。所有这些因素都会影响我们之前分享的宏观支出数据。

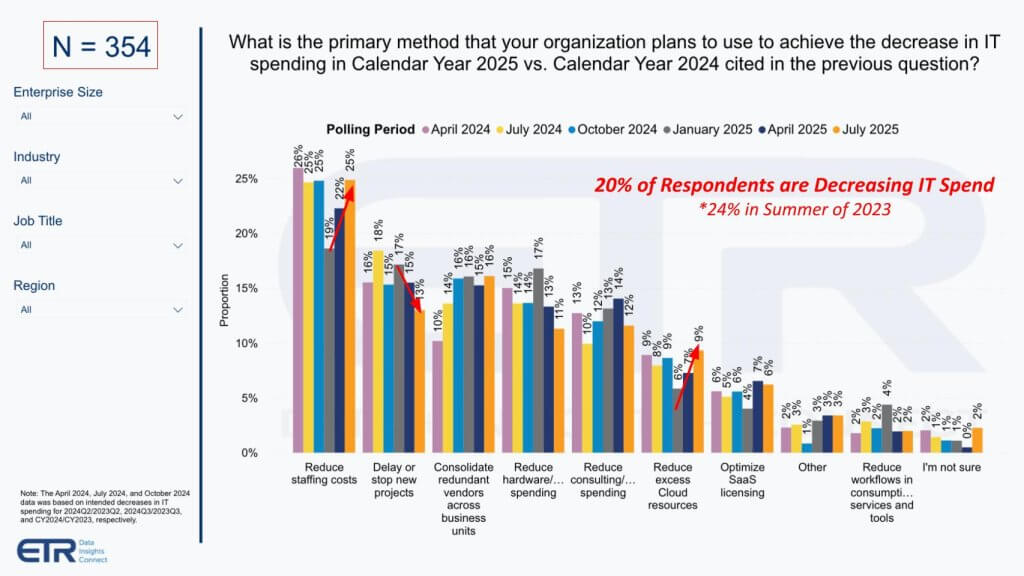

组织用来切割的方法

对于那些感受到预算压力和支出减少的组织来说,他们是如何做到这一点的?以下数据描述了所使用的方法。

总的来说,在这项研究中,只有 20% 的组织正在减少 IT 支出。这比两年前的 24% 有所下降,这是一个积极的因素。他们通过裁员来做到这一点,正如你在最左边的一组条形图上看到的那样。这种方法又回到了去年秋天的高点。你可以看到新项目被推迟。虽然这是第二常见的技术,但它的受欢迎程度正在下降。再往右,您可以看到减少云费用正在加速。

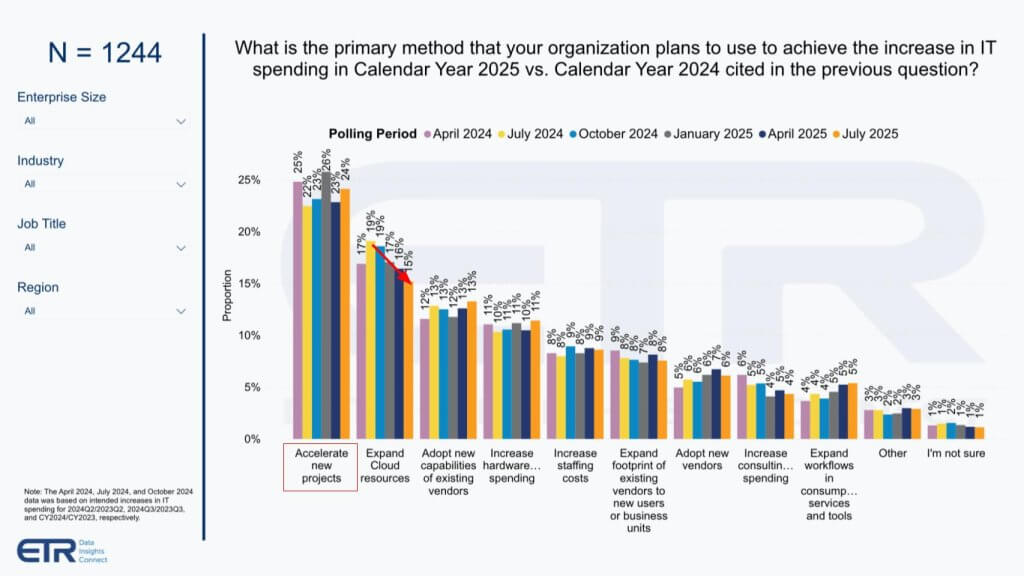

用于加速支出的方法

让我们更深入地研究一下,看看组织如何增加其 IT 支出,如下所示。

新项目加速仍然是首要评估。云资源的扩展,虽然仍然是第二位,但正在下降。

因此,根据此和之前的数据,您可以推测云面临压力。

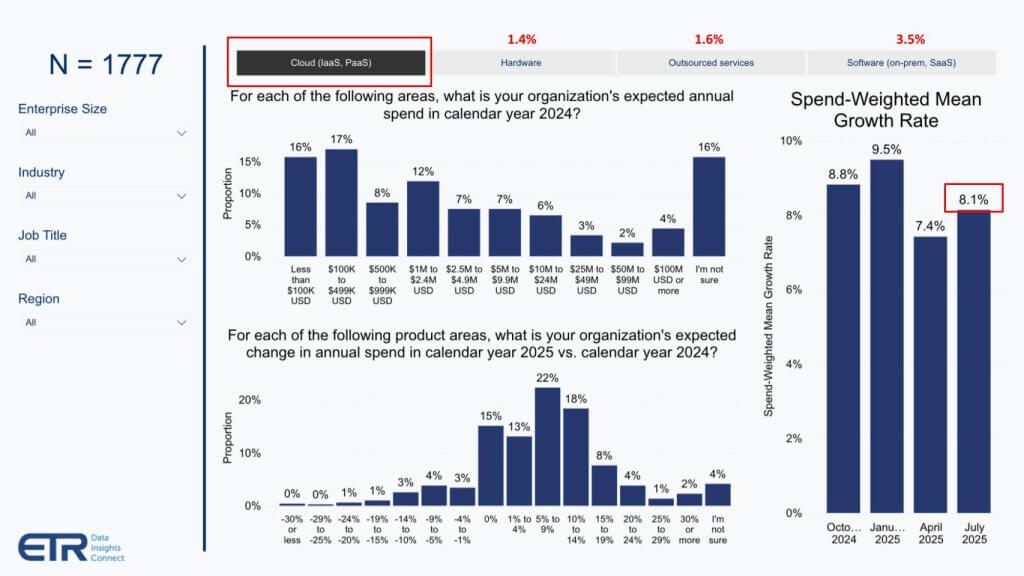

云支出继续超过其他行业

以下数据显示了按类别划分的支出——云、硬件、外包和 SaaS。

尽管之前的数据可能被解释为负面数据,但云仍然远远超过显示的其他广泛领域,年增长率为 8.1%,是宏观平均水平的两倍多,并且远高于硬件、外包和 SaaS,这些领域均处于低个位数或低个位数。

请记住,仅三大超大规模企业加上阿里巴巴今年的云收入将超过 2500 亿美元,该集团的收入增长在 20 多岁左右——因此仍然非常强劲,并且超过了其他行业。云正在由人工智能推动,人工智能是持续增长的现有工作负载的强大基础,以及本地不存在的生态系统供应商的飞轮。

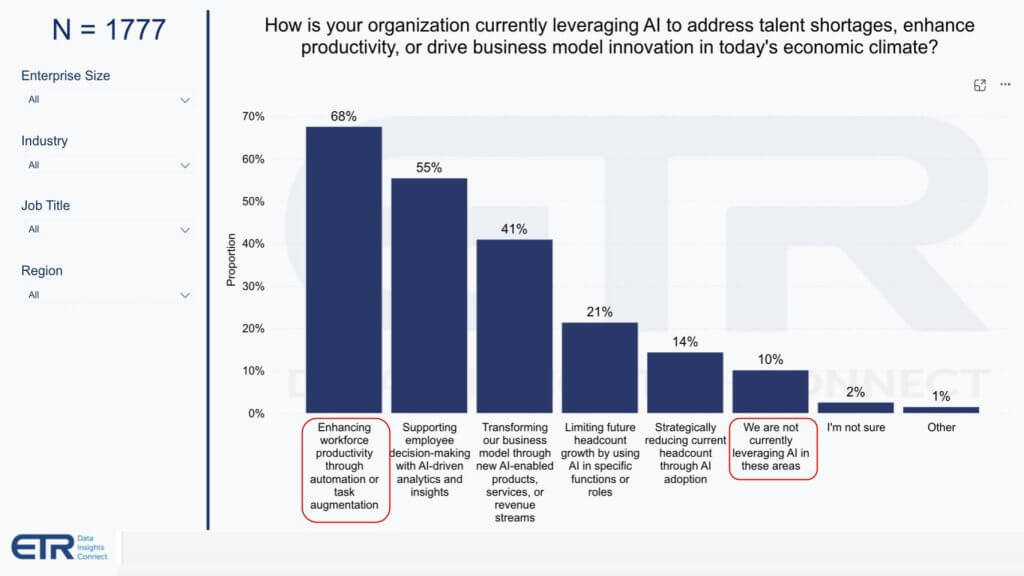

预测人工智能生产力的繁荣

最后,让我们看看组织从他们的人工智能支出中看到的结果是什么。会议上的供应商说法是,我们已经退出了人工智能的实验阶段,我们正在进入大规模部署。我们并不完全这么看。大多数客户继续告诉我们,他们的人工智能还处于起步阶段,并且在很大程度上处于实验阶段,投资回报不确定。这在很多方面都是个好消息,因为增值的潜力是巨大的——如果你相信(像我们一样)人工智能是一种持久的趋势。

上述数据表明,人工智能最常用于提高生产力和增强人类的日常任务。支持更好的分析是理所当然的。当您拥有良好的分析数据时(例如在 Snowflake、Databricks 或云仓库/湖仓一体中),将 AI 纳入其中就很有意义,风险更小,而且唾手可得。

我们认为,上面的第三个柱——通过新的收入来源进行转型——将需要更多时间,但净现值将比我们今天在早期人工智能实验中看到的要大得多。下降到第 4 位是显着的——避免或裁员——但人工智能将影响就业是真实而切实的。令人惊讶的是,无论是否如此,仍有 10% 的人在这些规定领域真正没有追求人工智能。我们的解释是,他们正在等待先驱者接过箭。

想象一下,在 $10T+ 的人工智能经济中,生产力提高 100%

让我们回到生产力的重点。正如我们在之前的突发分析部分中分享的那样,自第二次世界大战以来,实际上只有两次持续十年的生产力繁荣。第一个是在战后时代,美国制造业大幅增加。这刺激了消费者买家的飞轮,推动了 50 年代末到 60 年代的生产力。第二个主要上升是由于 1990 年代个人计算机生产力的繁荣。包括我们在内的许多人认为,我们正处于全球生产力持续增长时期的风口浪尖。

让我们想一想这个问题。2023 年,风险投资对人工智能的投资约为 500 亿美元,去年增加了一倍多,今年还将增加。三大超大规模企业加上 Meta Platforms 今年将在资本支出上花费超过 3000 亿美元。因此,让我们四舍五入,假设 5000 亿美元正在人工智能上花费,正如我们所说,目前资本回报率有限。听起来很多,对吧?五万亿美元的边际回报?

但让我们退后一步。全球年经济规模超过 100 万亿美元。人们谈论的是生产力提高 10%、20%、30%。让我们以 10% 为例,顺便说一句,这将对经济产生巨大的积极影响。这意味着生产力每年增加 10 万亿美元。因此,从这种背景下来看,5000 亿美元也许没有那么离谱,甚至可能是保守的。

你的问题是你应该潜入还是等待?有很多例子表明快速追随者在这些新浪潮中蓬勃发展。Facebook 并不是第一家社交媒体公司。戴尔并不是第一家 PC 制造商。谷歌并不是第一个搜索引擎。因此,在周期早期过度轮换资本配置可能是危险的。同时,不参与几乎肯定会让你落后。

所以我们的建议是:

在您的业务中选择正确的位置——即从商业价值开始;

如果您在高价值和轻松获胜之间做出选择 - 首先选择轻松获胜;

了解新浪潮即将到来的想法背后的文化,他们必须乘风破浪,否则最终成为浮木

使用这种思维方式来建立肌肉记忆,然后让分布式/分散式组织有机地在整个系统中构建价值。

您的组织将知道在何处部署代理。作为高管,您的工作是提供北极星方向、可靠的数据战略的基础以及工具和资源,以便他们能够实现这一目标。

我们对未来感到非常兴奋,我相信您也是如此。宏观不确定性始终存在——即使事情蓬勃发展,每个角落都有盲点。因此,希望我们的数据和您对市场的了解可以帮助您驾驭未知。我们期待与您一起踏上旅程。

评论