半导体搬运设备小兵立大功

观诸现今诸多输送机械应用市场,半导体产业可说是中国台湾输送机械及系统整合厂商最梦寐以求的场域。尤其是近年来因应中美科技战与后疫情时代,各国分别对于先进或成熟制程的芯片战略性需求水涨船高,也带动新一波刺激投资商机,台厂对于所需自动化搬运设备和晶圆机器人整合需求,则应随之转型升级。

如今半导体产业不仅成为评估一国提升产业技术和附加价值的关键指针、大国期望能「就近看管」的战略性产业,在中国台湾更有「护国神山」之称。当后疫情时代,各国正积极强化供应链韧性情境下,无不积极扩充产能、添购设备,带动近年来全球半导体设备出口成长。

根据工研院产科所引用SEMI统计近10年(2020~2021年)数据显示,除了2011、2015年之外,其他每年设备市场规模皆可达到百亿美元以上,2019年甚至比起2018年成长达到68%。主因即是当时业者正积极投资开发7nm、10nm等先进制程,对于半导体设备的市场规模都会产生正向影响。促使中国台湾半导体设备产值自2012年之后就逐年成长,近10年来平均年增17.7%;在2021年突破千亿元,达到1,186亿元之后,还较前年大增33.6%,可望连续两年突破千亿规模。

工研院产科国际所分析师张雯琪也指出,目前全球半导体设备市场仍持续成长的主因,即在于高效能运算(HPC)应用产品带动制程技术升级。依SEMI统计,2022年全球共计167座晶圆厂将进行产能扩充,设备支出比重将占整体设备支出超过84%;晶圆代工厂则是设备采购的最大来源,约占53%,其次是设备业者的32%。

各阶段制程半导体需求未减 带动新一波设备需求

台厂因受惠于今年上半年车用电子、高效能运算市场仍属热络,对于5G、物联网、车用电子等应用芯片需求强劲。半导体业者纷纷选择持续在台投资高阶制程,再藉海外扩厂来增加产能,带动供应链在地化的群聚效应,正吸引国际大厂纷纷前来投资,也带动新一波半导体设备需求。

目前台制半导体设备包含生产与检测两大类,依经济部统计2021年生产设备及零件产值879亿元,约占74.1%,比起前一年成长42.1%、近5年平均年增25.9%,成为主力成长贡献来源;去年检测设备及零件亦年增14.2%、近5年平均年增13.4%。主因则是生产设备厂商近年积极投入研发制造,持续接获国内外大厂订单所致。

图1 : 依中国台湾经济部统计2021年中国台湾半导体生产设备及零件产值879亿元,约占74.1%,比起前一年成长42.1%。(source:中国台湾经济部统计处)

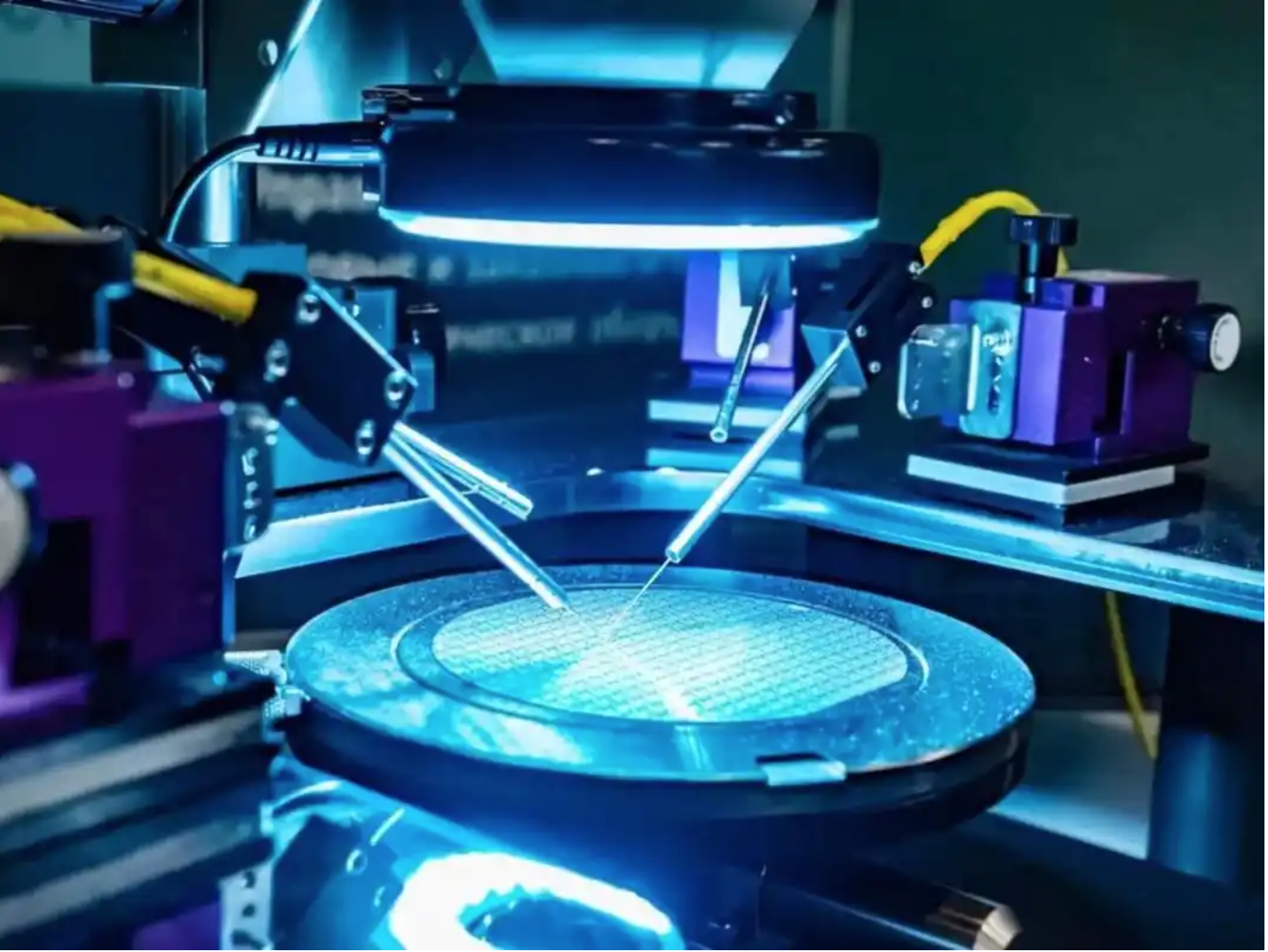

其中因为在半导体生产在线,使用数字控制自动化早已行之有年,可说是中国台湾推广工业4.0的领头羊。特别是在硅晶圆上生成半导体的前段制程里,自动搬运设备与机器人也在制程串接上发挥了重大作用。包括经过仓储系统,搬运晶圆到生产线;在无尘室内搬运晶圆半成品,衔接到不同制程,或在同一制程内装/卸除任一装置;甚至是将已完成的晶圆,搬运到下一个晶圆检验制程等,均可利用自动搬运设备或机器人完成。

在美商应用材料(Applied Materials)、艾司摩尔(ASML)、科磊(KLA)、科林研发(Lam Research)、东京威力科创(TEL)等大厂的半导体设备上,也都会看到搬运晶圆/片机器人,约有40%应用于蚀刻、36%在沉积、24%在光刻、离子注入、化学机械研磨、湿法工艺等制程,皆可透过母公司、当地卖方或任何获得授权的第三方厂商来执行安装。

另有部份半导体设备或系统整合厂商,为了达到半导体客户导入自动化需求,多在不影响进口设备的原有效能下改机,以贴近提供客制自动化技术与机器人应用。但有别于传统产业偏好透过PLC,进行机器人、设备与周边装置通过I/O及缓存器交握,半导体厂更重视坐标交换、机器视觉和传感器整合,以及大数据撷取的功能、能否支持SECS/GEM等。透过导入自动化技术,不仅可用来提高生产效率、降低人为疏失;因半导体生产作业流程的标准化,也能让智慧自动化技术更有发挥空间。

例如在KLA半导体设备上,便搭载安川电机YASAWA的SEMISTAR机器人,来执行晶圆移载功能;Applied Materials中国台湾应材分公司,也委托日商川崎重工业(KAWASAKI)在台分公司,提供设备上的机器人保养服务。依工研院产科国际所统计2017~2021年,中国台湾半导体前/后段制程设备所使用的机器人品牌与数量,市占率前三名大概是KAWASAKI(16%)、RORZE(14%)、YASAWA(11%)。

台厂在半导体后段制程机器人使用最多的,则是由弘塑集团旗下的佳霖科技所代理的日商JEL品牌,估计在中国台湾市占率约25%以上;其他还有生产EUV传输机台的家登、半导体再生晶圆与设备的辛耘等,未来中国台湾半导体设备厂商朝向更洁净的class 1等级迈进,则是主流趋势之一。

图2 : 另有部份半导体设备或系统整合厂商,为了达到半导体客户导入自动化需求,多在不影响进口设备的原有效能下改机,以贴近提供客制自动化技术与机器人应用。(摄影:陈念舜)

半导体设备整合机器人 提供洁净整机搬运设备

根据工研院产科国际所引用SEMI资料统计,在2020年达到710亿美元规模的全球半导体设备市场里,包含晶圆制程、晶圆厂设施和光罩设备、后段组装、封装和测试等领域。用于半导体生产的真空机器人(Vacuum Robot)、大气机器人(Atmosphere Robot)及EFEM、真空传输平台等,皆属于洁净室等级机器人。

其中晶圆机器人市场规模约8.1亿美元,预估2025年将达10.3亿美元。看似占比虽小,但因为要将晶圆(Wafer)制成大小不同的芯片需要许多复杂程,便非常倚赖自动化设备快速且精准将晶圆/片输送到各个制程节点,扮演承先启后的关键角色!

惟若进一步分析2020年中国台湾半导体设备172亿美元的市场规模而言,其中会搭配使用的机器人约占3.1亿元,相当于全球市场规模的1/3,也就是说全世界每产出3台晶圆搬运机器人,就可能有1台用在中国台湾半导体工厂的制程设备。

工研院产科国际所机械与制造系统研究部经理黄仲宏进一步指出,其实在半导体制程设备中所使用的晶圆机器人(Wafer Robot),于移载及传送晶圆/片的流程里,即具有相当的重要性,扮演半导体设备里的「最佳配角」。并在此基础上进行调查统计,得知2017~2021年间中国台湾半导体厂前/后段制程所导入的自动化搬运输送设备与数量,且有进一步强化整合趋势:

包括半导体制程设备厂商为了让自家产品更有竞争力,将会提供半导体制造商更强化整合功能(Total Solutions)的解决方案,预期将会有更多国内外半导体设备业者,会与晶圆机器人供货商合作。但由于晶圆机器人在半导体设备业属于寡占(Oligopoly)市场,必须要符合运动轨迹的高稳定精度、柔顺不能顿挫,且在设备内的高洁净需求,现在只有为少数几家生产者垄断,且有「大者恒大」的特色,

此外,现今晶圆机器人制造业者也不仅止于提供机器人,还会纳入设备前端模块(Equipment Front End Module;EFEM)、分拣机(Sorter)、对准器(Aligner)成为整机设备,共同出货予半导体设备厂商,加上销售服务后,只要整套系统一进入半导体制程就难以被取代。

目前半导体设备厂商也逐步投入在自家设备上开发自制EFEM,主要用来桥接输送和制程设备的箱型结构系统,搭载晶圆装载埠、机器人和风扇滤网。当晶圆于输送过程中,利用FOUP(Front opening Unified Pod,前开放式晶圆传输盒)放置于EFEM时,即可由晶圆装载埠承接,在密封环境下由机器人一片片取出晶圆,并自主选择搭配的机器人厂商。

黄仲宏表示,目前在半导体机器人市场,仅次于超洁净环境下使用的真空机器人,便是在无尘室内的晶圆搬运设备,基于制程间若搬送距离较长,半导体物料搬运系统便会利用采磁浮动力,被半导体封测厂昵称为空、陆军的空中走行式搬运系统OHT(Overhead Hoist Transfer)、OHS(Over Head Shuttle)、OHCV(Over Head conveyor),以及移动机器人(Mobile Robot;MR)、洁净自动化立库、光罩洁净立库等,将这些无尘室自动化产品应用在半导体晶圆生产在线,以确保在高速运输同时,可将扬尘、震动、噪音等问题降至最小,供应厂商以日系大厂Daifuku、Murata Machinery为主。

晶圆搬运机器人则主要用于半导体的前/后段制程,具备高洁净度、耐震及高精度特色,特别是在半导体组件微小化趋势下,将更要求洁净度,主要厂商有KAWASAKI、SANKYO、Genmark、RORZE、JEL、YASKAWA,目前已可看到各家品牌逐渐往后段制程进攻。中国台湾的大银、均豪、三和技研、东佑达,也力推晶圆机器人(Wafer Robot),以争食后段制程设备中的自动光学检测、洗净、烘烤等制程设备。

图3 : 目前在半导体机器人市场,仅次于超洁净环境下使用的真空机器人,便是在无尘室内的晶圆搬运设备,若搬送距离较长,半导体物料搬运系统便会利用OHT空中走行式搬运系统。(source:static01.nyt.com)

中国台湾精品出列 抢进半导体设备市场

均豪精密工业公司董事长陈政兴表示,均豪早在多年前,就把技术能量从占营收60%的面板产业,转嫁到占30%的半导体,其他则是自动化需求。截至今年,半导体占营收比重已接近45%~50%,预估明年还会超过5成。

在这三年疫情下有挑战也有机会,因为半导体产业很多投资在中国台湾,设备厂就近供应、服务。过去面板出口大陆约超过60%~70%,今年大陆市场的出货比重降到45%,中国台湾的营收占比则提升到53%,其他2%在日本。均豪在半导体晶圆级、和自动化物流设备近年有不错的斩获,这一块订单稳健。

这次获得中国台湾精品奖肯定的「湿式蚀刻设备」,系因应G10.5 TFT、G6 LTPS、Mini-LED、Micro-LED、FOPLP等客制化的蚀刻功能与传送功能要求,和客户共同开发完成的新制程蚀刻设备。本机在设计初时,即采用节能环保相关组件,精算稼动电力、药液、纯水、CDA用量、排气通风量等设计需求量,辅以均豪自行开发的节能设计,提供客户具有节能减碳的设备,落实配合客户大厂提供协助节能减碳之解决方案。

在功能性方面,主要系统接口与软件皆为均豪自行设计与生产制造,建置客制化人机操作UI接口设计,提供人员操作的便利性,纪录各产品参数的同时,亦可上传到客户端系统进行统计分析。同时结合AI智能化的运算功能,及制程参数与产品线宽的大数据分析,藉由控制制程参数,进行健康诊断指数的监控与分析,在完成最佳的耗用量运行设定的同时,达到全面预防故障的目标。零组件95%以上均采用台厂生产,并充分配合政府设备国产化政策,无论是在创新性、功能性、环保节能减碳各面向,均可大幅协助客户提升产业竞争力。

另一家获得中国台湾精品银质奖的大银微系统「奈米定位平台N2」,为高阶直驱技术领先品牌,为了满足检测奈米等级产品设备升级,结合了大银多项深耕20多年的核心驱动与控制技术,透过软件方案,提升整体设备精度。

同时透过高刚性均匀对称结构,搭配减震基材,实现高稳定、奈米级伺服控制水平,将位置稳定度提升至± 2 nm,完美呈现机、电、软件高度整合能力,减少非预期停机损失。将搭配自动调适,展现稳定运动控制;拥有完整路径规画功能;以优异的性能表现与极具竞争力的成本,满足半导体产业设备升级趋势,符合更多创新发展需求,成为半导体产业设备的最佳选择方案。

另有业者已开始讨论将自主移动式机器人(Automation Mobile Robot:AMR),导入后段制程应用的可能性,例如可用来执行从OHT到Stocker的搬运作业,若能将每台AMR单价降至百万元新台币之下,就有可能被尝试应用。

结语

展望来年,中国台湾经济部统计处认为,纵使因为全球经济前景不明,导致今年Q4成长动能趋缓,半导体业者开始调整延后部分投资计划,且库存去化仍需一点时间。但明年表现还要看全球景气变化,只要上半年库存去化顺利,下半年表现仍可期待。今年半导体设备仍可望续保成长,连两年突破千亿元产值。

加上还有行政院会已拍板通过俗称台版芯片法案的《产业创新条例》第10条之2修正草案助攻,系针对技术创新且居国际供应链关键地位公司,提供前瞻创新研发支出25%抵减当年度营所税额;若购置先进制程全新机器或设备支出,予5%投资抵减率,且机器或设备支出不设上限。两者当年度抵减上限不得逾30%、合计抵减总额不得逾当年应缴营所税额50%。预计明年元旦上路后,台积电及联发科等大厂,可望优先受惠。

至于全球半导体产值预估将在2030年突破兆元,已成业界普遍共识。以往台制机器人还寄望能切入中国大陆的半导体制程设备需求,逐步取代欧、美、日系品牌。但近来则受制于中美贸易战持续,反而不利与陆制设备竞争,惟期待能藉关键零组件及周边装置缓步渗入。同时藉由下而上、以大带小共塑半导体绿色生态系。

评论