“医疗影像+AI”2018落地之年,9大变化为证

凛冬已至,曙光仍在前方。

本文引用地址:https://www.eepw.com.cn/article/201812/395603.htm人工智能发展瞬息万变,却离不开“质量”与“需求”两项衡量产品优劣的关键要素。从人机大战到医院圈地,再到即将来临的商业化交付,看似漫长,却也只经历了短短两年时间,这一赛道环境瞬息万变。

过快的发展常常会招致质疑,“AI技术革新医学影像”一直是业内外争论不休的论题,但无论舆论几何,AI企业在落地上方面做出了实在的进步,超过1000家三家医院入驻了AI企业的医生。

那么,在这机遇与挑战并存的一年,人工智能改变了什么?人工智能又发生了怎样的改变?

细数AI九大变革与创新

1、对AI的态度

RSNA2018开幕式后,主席Vijay M.Rao,MD在Daily Bulletin在采访中表示:“AI和机器学习应用已经在放射学中有效地证明了自己的价值,但我们仅仅了解这些技术的皮毛。如今的AI应用将医生从重复的工作中解放了出来,让他们应更高的效率工作;患者因为技术的升级而无需长时间的等待,整个放射学也因此更透明。”

正如Rao所说,相对于去年RSNA上各位医生们举棋不定的表现,我们能看到医学AI最大的转变——观念的转变。这一变化可谓今年最为重要的变化,正是这一变化给AI的发展带来了数据、带来了革新,带来了潜在的商业化利益。因此,只有医生真的接受AI,拥抱AI,AI技术才能离开离开实验室,走进真实世界。

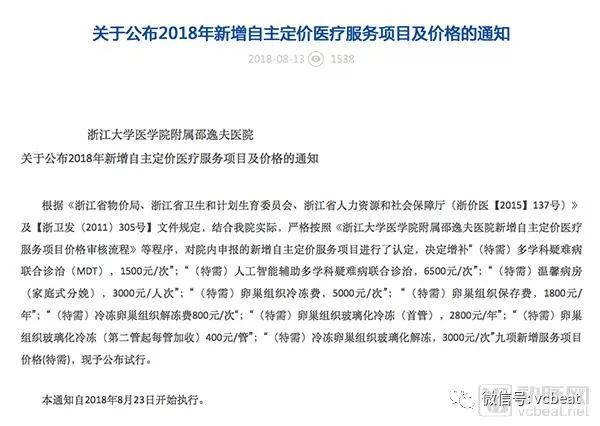

国内态度同样如此。8月中旬,浙江大学医学院附属邵逸夫医院率先就人工智能相关产品开放收费目录,文件中标明“(特需)人工智能辅助多学科疑难病联合诊治,6500元/次”。青岛、辽宁等地区紧随其后,也将部分呢人工智能服务加入收费目录。医院方已经在今年作出了巨大的突破。

2、算法的变化

医学影像并不是AI应用的第一个场景,许多企业的AI技术源于计算机视觉的迁移,并在此基础上根据病种的特征进行训练、优化。迁移算法的优势在于开发者可以迅速切入医学领域,能加速医疗AI产业的发展。

今年算法的变化主要变化在两个方面,一方面,传统迁移算法通过数据与实验不断优化,鲁棒性、准确率等指标都有明显上升;另一方面,部分AI影像企业拒绝使用开源算法,而选择针对AI影像自建算法。

两种模式有拥有自己的优势,但要完全突破现有AI技术的瓶颈,或许单单的算法并不能完全解决问题,从基因等其他因素出发,全方位的看待问题,或许是另一条出路。

3、产品选择的变化

因为肺结节与眼底存在公开的数据库,且肺结节的数据库丰富而完整,所以在现有的AI企业中,我们能看到大部分企业都将肺结节产品作为主要产品。这一趋势并没有改变,改变的是更多新领域进入了开发者的视野。

在2017年的RSNA大会上,研究影像组学的企业屈指可数,国内仅汇医慧影发布的放射组学云平台代表了相应的研究。而在今年,更多的企业开始了影像组学的研究,尝试从影像中高通量地提取有效信息。

乳腺癌是今年AI产业的一个亮点,虽其名为女性第一大癌症,但在去年,发布这一病种AI产品的企业屈指可数。反观今年,乳腺早筛几乎成了每个公司的标配,每个公司至少发布一款早筛产品(包括X光、超声、钼靶)。

希氏异构主打的消化内镜AI与数坤科技主打的心血管AI不断深入单一场景的研究,他们的专注力很可能在百花齐放时代下打造坚实的技术壁垒。

此外,更多的跨界融合也在进行之中,“AI+新药”无疑是今年的一个大热点,从全球范围看,打上这一细分领域标签的企业数量翻倍,其中国内的晶泰科技获4600万美元B+轮融资,深度智耀获1500万美元B轮融资,AccurtarBio也在17年的尾巴获投1500万美元。

还有一些基于NLP的辅诊项目以及视频捕捉技术也日益成熟,腾讯医疗AI实验室在创新领域的研发走在世界前沿,但所涉及领域暂时没有商业化的迹象。

4、落地情况

2018年可谓是医疗AI落地的一年,随着医生观念的转变,医生不仅仅开始使用AI产品,也逐渐参与到了产品的研发以及相关AI人员的培训,医生与研究人员之间的合作变得更加的频繁。

经过动脉网的统计,现阶段主要企业的落地情况如下图所示:

从图中可以看到,各家耳熟能详的人工智能企业均在落地上表现不错,其相应的成熟度指标也不断上升,但下面需要谈到的,是便是AI产品的指标问题。

5、指标变化

随着AI算法的精准度不断上升,逐渐趋近于完美,这个过程中也来带了诸多问题。其中最为重要的一点来源于一些公司在追求算法准确率的过程中,其精准率也在不断上升同时,误报率也在不断的上升。有医生表示:“对于常规的问题,AI通常是不会漏诊,而一旦漏诊,必定出大问题。虽然有一些产品能对良恶性作出基本的判断,但离成熟还差得很远。”

为解决这些问题以及描述AI发展的状况,一些如医院闲置率、报告应用率新的指标也随之诞生。这些指标能协同准确率、鲁棒性,更全面的反映AI产品与医生的磨合程度。

6、商业模式

在三类器械审批通过之前,很多AI产品可获得CFDA二类器械认证,在此情况下市场孕育了一些可供未来参考的收费模式。

1. 以使用次数收费,现阶段采用此种付费模式的以第三方影像中心为主。

2. 以买断方式购买产品。现阶段采用此种付费模式付费的以医院为主。

3. 年费形式。现阶段采用此种收费模式的产品暂未收集到相关数据。

不同的收费模式反映了市场不同的需求。按次数收费的模式的优点在于灵活操作,成本易控制,但不可持续。对于第三方影像中心作为新兴赛道,其业务量相对较小,且产品迭代相对迅速,以买断的形式购买产品的方式过于昂贵,不利于企业的现金流,也不符合企业的阅片需求。

对于医院而言,在没有现金流压力,又对产品较为满意的情况下,在产品定价成熟前以全款方式买断产品显然更有利可图,当前的价格必然远低于商业化后的价格。

年费模式虽未收集到相关数据,但在产品过审后,很有可能成为主流。一方面,这种运营模式方便于对产品进行成本控制,后期医院及影像中心若对某一产品不满意,也可及时更换产品。

7、技术突破

抛开商业化模式不谈,AI的技术突破也值得一看。

《细胞》介绍了中国团队的研究成果

2月《CELL》介绍了中国团队的AI工具,这是一款能精确诊断眼病和肺炎两大类疾病的人工智能工具,该工具有效地将图像分类为黄斑变性和糖尿病性视网膜病变,可以在30秒内确定患者是否应该接受治疗,准确度达到95%以上;在区分病毒性肺炎和细菌性肺炎上,准确率也超过90%。该研究开发了一种使用迁移学习技术的人工智能系统。

使用CNN识别皮肤癌

ANNALS OF ONCOLOGY上的一项研究中,研究人员开发了一个深度学习卷积神经网络CNN,并通过展示10万多幅恶性黑色素瘤和良性痣的图像来识别皮肤癌。CNN比皮肤科医生更少漏诊黑素瘤,误诊良性黑素瘤的几率更低。这是科学家们首次表明CNN作为人工智能或机器学习形式比有经验的皮肤科医生更能准确诊断皮肤癌。

斯坦福吴恩达团队公布最大医学影像数据集,4万张为人体上肢端的X光片

斯坦福吴恩达研究团队开源了含有4万张人体上肢端的X光片的数据集MURA,并用这个数据集训练CNN寻找并定位X光片的异常部分。根据研究,全球现在超过17亿人的肌肉骨骼都出毛病,每年大概有3千万的急诊病例。MURA 是最大的开放性放射影像数据集之一,它有助于诊断上肢骨骼疾病。

无需活检,AI可以从CT图像预测免疫疗法效果

《The Lancet Oncology(柳叶刀肿瘤学)》上的一项研究,来自法国的Eric Deutsch博士团队用癌症患者的CT图像训练人工智能,得到一个可以通过患者的CT影像准确预测PD-1抑制剂治疗效果的人工智能平台。那些被认为有效的患者的中位生存期(24.3个月),比预测无效患者的中位生存期(11.5个月),提高了一倍以上。

清华大学廖洪恩团队发表人工智能影像基因组学系列论文在《IEEE生物医学工程汇刊》上

清华大学医学院生物医学工程系特聘专家廖洪恩教授课题组通过人工智能技术学习大量脑干胶质瘤患者的磁共振影像学特点,深度挖掘其与该基因的关联,不仅帮助医生获得基因学的诊断依据,而且方法分析得到与基因关联密切的影像学与临床参数能够提高医生的诊断经验。系列研究成果发表在生物医学工程领域知名期刊《IEEE生物医学工程汇刊》上。

全球首次开发出B型主动脉夹层人工智能自动分割方法

4月21日,汇医慧影联合中国人民解放军总医院血管外科发布“主动脉人工智能研究云平台AORTIST2.0”,这是全球范围内首次开发出的B型主动脉夹层人工智能自动分割方法,解决了此前B型主动脉夹层手术中的精准测量、预后预测和远程随访三大核心问题。

8、融资变化

根据动脉网数据库统计,全球共有 244 家企业将人工智能应用于医疗领域,主要布局在医学影像、健康管理和病历/文献分析三个应用场景,其中涉足医学影像的企 业数量达到 60 家,远高于其他应用场景的企业数量。

国内 96 家医疗人工智能企业,主要布局于医学影像、病历/文献分析,而其中布局于医院管理、疾病筛查和 预测的企业数量较少。

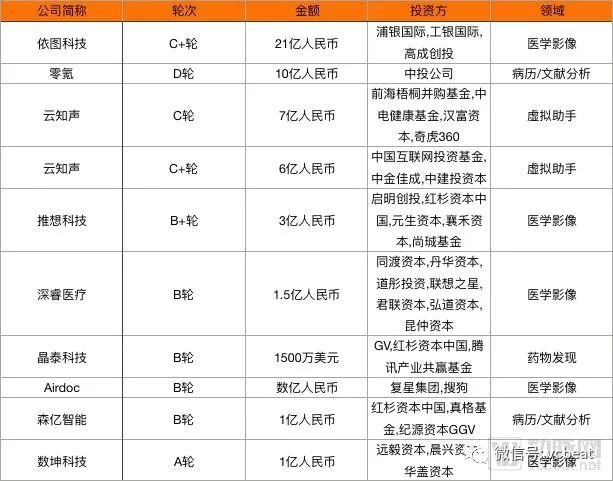

从国内看,医疗健康领域的人工智能创业公司表现尤为突出。在2018年仅第一季度就有 20多家 医疗人工智能企业获得融资,但随着本年下半年经济遇冷,整体投资数量与投资额度均有降低,但预计在新年到来前,AI领域还将有一波大额融资。

截止2018年1月-9月,AI融资排名前10名

9、政策变化

针对人工智能专项出台的政策较少,一般归属于“互联网+医疗健康”相关政策,2018年3月国务院发布的《政府工作报告》,4月教育部发布的《高等学校人工智能创新行动计划》及国务院出台的《关于促进“互联网+医疗健康”创新行动计划》都强调了人工智能的发展与相关人才的培养,而对于企业而言,相对重要的是中检院光机电室对于医疗器械的审核。

2018 年8月1日起,我国新版《医疗器械分类目录》正式生效,文件将医用软件按二类、 三类医疗器械设置审批通道。

《目录》指出,若诊断软件通过其算法提供诊断建议,该建议仅具有辅助诊断功能,不直接给出诊断结论,本子目录中相关产品按照第二类医疗械器管理。若诊断软件通过其算法对病变部位进行自动识别,并提供明确的诊断提示,则其风险级别相对较高,本子目录中相关产品按照第三类医疗器械管理。所以,目前我们所看到的AI 产品,大多应属于第三类医疗器械。

为应对这一政策,我国大部分企业采取增删诊断功能的办法,同时申报二、三类器械,目前多家企业已经率先获得了二类证书,包括希氏异构、雅森科技、汇医慧影、深睿医疗、图玛深维、推想科技、Airdoc、依图医疗等知名人工智能企业都在积极进行三类医疗器械的申报。依图医疗表示,他们的全产品矩阵都在做三类认证,而Airdoc送检了中国第一台装载待检人工智能 AI 软件的服务器。但目前尚未有一款产品获得三类证书。

按照医疗器械注册流程,产品从申报到最终过审要经过产品定型、检测、临床试验、注册申报、技术审评、行政审批等六步。目前,申报三类器械的医疗人工智能产品大多停留在注册申报起步阶段。

中检院作为国家监管技术支撑机构,承担了医疗人工智能产品质量评价与研究工作。光机电室凭借在医疗器械软件检测方面经验丰富的优势,专门成立AI小组承担此项工作。

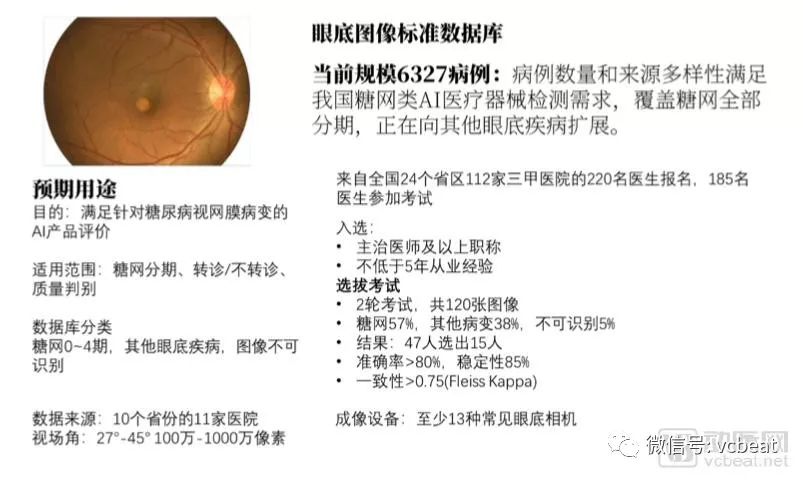

截至2018年10月,眼底影像标准数据库与肺结节数据库已初步成型,具体情况如下:

眼底影像标准数据库的建立相对较早,目前已经形成了一个包含6327病例规模的数据库。

数据来源于蛋壳研究院《2018医疗人工智能报告》

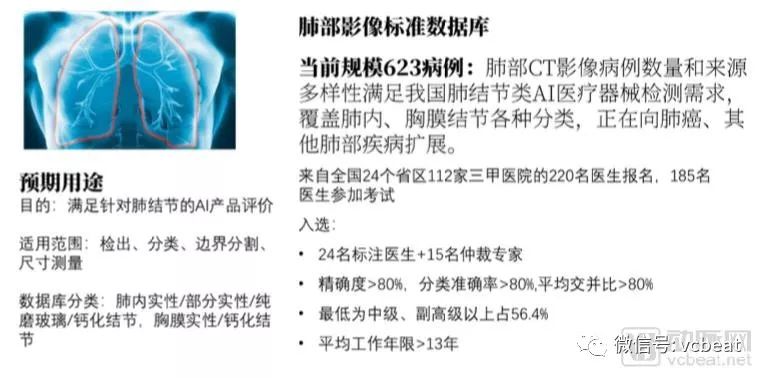

肺部影像标准数据库自2018年2月启动建设工作,4月开始在全国招募肺结节图像 标定专家,5月初完成上述专家的在线考试选拔和培训,6月10日完成线下封闭标定工作,24位标定专家及15位仲裁专家共同完成病例的标定。

数据来源于蛋壳研究院《2018医疗人工智能报告》

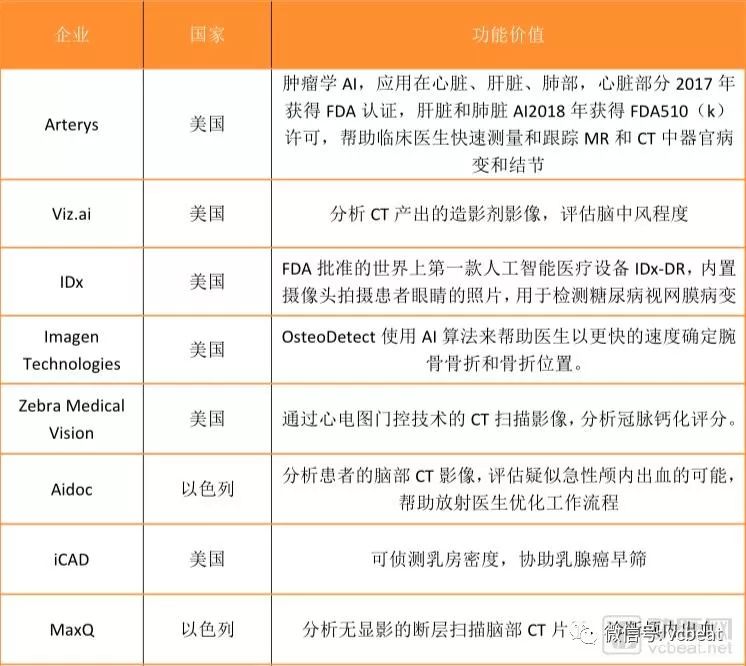

相对国外已经有4-6年AI产品审批经验的FDA,国内的NMPA相对年轻。对此,很多企业选择FDA与NMPA并行审批,一方面可以借鉴FDA的审批经验,另一方面有助于其开拓海外市场。以下是2018年通过FDA审批的一些公司及项目,希望可以为国内的企业审批带来更多经验。

图标部分数据由汇医慧影提供

未来,数字医疗产品的审评将分两个阶段走。第一个阶段需要制定出相关指导原则和标准,把检验、检测标准进行统一,第二步才开始对达到标准的产品“放行”。部分符合条件的,或许可以被批准免去临床试验。

2018年大公司布局变化

1、腾讯

在医疗人工智能方向,腾讯将其视为打通To B路径的重要布局,除了核心的腾讯医疗AI实验室,相关的优图实验室、AI lab也为腾讯的医疗AI版图献计献策。

近日,腾讯再获“数字诊疗装备研发”重点专项,开发人工智能辅助临床决策支持系统(AIACDSS),届时,腾讯将从科研合作中获得大量的训练数据以及AI开发经验,而腾讯云也将因此在AI+医疗中发挥更为深度的作用。

2、阿里巴巴

在9月的云栖大会上,阿里医疗人工资能系统ET医疗大脑开启了它的2.0版本。该系统由阿里健康与阿里云联合打造,天生具备强大的算力优势和多样的数据优势。

相比于腾讯,ET医疗大脑的基因决定了它为生态建设为生,在未来ET医疗大脑2.0将针对临床、科研、培训教学、医院管理、未来城市医疗大脑等5大场景上集中发力。

3、百度

百度研究院发布一种名为“神经条件随机场”的AI算法,拥有强大的肿瘤病理切片检测能力,其检测准确率甚至超过专业病理医生,并突破此前最高记录。该算法不仅能对单一小图进行判断,还能够模拟图块之间的空间关系,大大提高了诊断的准确率,成为人工智能在医疗影像应用上的一次突破。

百度具备AI技术方向的绝对优势,但却对医疗领域涉猎不深,更多的是通过投资的方式间接对医疗进行布局。2017的离场之后,2018医疗相关的新闻屈指可数,一直到9月的百度世界大会,李彦宏宣布向500个贫困县捐赠百度研制的AI眼底筛查一体机,才为百度新添与医疗相关的正面联系。

但百度的实力毋庸置疑,在绝大多数AI影像算法为迁移算法的大前提下,专注于计算技术觉、无人驾驶技术的百度想要进入医疗AI领域非常轻松,关键要看是否有必要对这一领域进行直接投资。

4、科大讯飞

在智慧医疗方面,继去年成立全国首家智慧医院和推出全国首个以456分通过国家临床执业医师资格考试综合笔试评测的“智医助理”之后,科大讯飞在赋能医生、助力分级诊疗全面落地方面持续发力。

在医学影像方面也有更多突破,讯飞医学影像云平台集合了CT、DR等多项人工智能辅助诊断技术,辅助医生快速准确地完成影像诊断,有效减少漏诊误诊。

同时通过A.I.技术将优质医疗资源下沉至基层,让人们更便捷地享受更优质的医疗服务。目前讯飞人工智能医疗产品已经在全国121家三级医院、近2000家基层医疗卫生机构落地应用,累计服务超过300万人次。

5、科技企业与器械巨头

在世界舞台上,众多科技公司与器械巨头也纷纷在AI医疗领域发力,通过下表我们可以看到他们这一年的在AI方面的努力。

科技巨头的AI成果(部分)

器械巨头的AI成果(部分)

“潮向”何处?

2018年是人工智能落地的一年,而2019年人工智能将更加明确自己将落向何处。近日,国内领先的健康管理机构爱康国宾,正式启动iKangAI+计划,合作企业包括依图医疗、Airdoc、科大讯飞、阿里健康ET医疗大脑实验室、百洋智能科技-IBM Watson事业部。

不仅仅是爱康及其相关企业,体素科技、腾讯觅影等也不断在向下的方向之中,朝着更大的场景迈进。

这是人工智能技术下沉的另一个转折点,或许我们能看到AI在三甲医院的临床应用之中献计献策,但就现在的NMPA审批结构下,深入诊断全流程或许不是明年的目标,而AI企业必须及早获取适合自己的商业模式。

另一个方向是同传统器械厂商的合作,好比手机与软件的结合,这是一个双赢的选择。

归根结底,AI+影像是一条一定走得通的路,但在筑路之中,何不少些浮夸,多些脚踏实地?

评论