什么业务支撑起了富士康的巨大营收?

周四,证监会官网显示,富士康招股书在2月22日已进入“预披露更新”状态,这距离其预披露不过两周时间。

本文引用地址:https://www.eepw.com.cn/article/201802/376059.htm2月9日,证监会披露了富士康工业互联网股份有限公司(下称“富士康”)首次公开发行股票的招股书。

周五,一位投资人士接受新京报记者采访时说:

企业IPO首先是将招股说明书进行预披露,这标志着企业正式开始排队,大家所说的排队一两年就是这个过程;然后在快要上会之前,企业会对招股书做一轮预披露更新,一个月之后往往召开发审会,也就是进入上会阶段。

富士康预披露这么短等于是跳过了排队过程,这样到底对不对有待商榷,一般企业预披露时间久也是为了让外界对其进行监督;如果时间这么短,那预披露的意义又在哪?

从财务数据来看,鸿海精密工业股份有限公司旗下的富士康股份在2017年实现营收3545.44亿元,据华泰证券孔凌飞统计,2016年的A股上市公司中,仅有13家超过这一体量。

支撑起富士康巨大营收的除了规模庞大的劳动力,还有得益于领先于同行的市场份额,以及强大的软硬实力。

什么业务支撑起了富士康的巨大营收?

公司2017年营收3545.44亿元,2016年已上市的公司中仅13家超过这一体量。公司2015-2017年营业收入复合年均增长率(CAGR)为14.00%,归母净利润CAGR为5.16%。2015-2016 年,公司分别实现营业收入2728.00亿元、2727.13亿元和3545.44亿元;分别实现归母净利润143.50亿元、143.66亿元和158.68亿元。

公司2015-2017年综合毛利率保持在10%左右,主营业务中精密工具和工业机器人的毛利率最高。2015-2017 年,公司综合毛利率分别为 10.50%、 10.65%、 10.14%,低于通讯设备行业毛利率。 公司与客户形成长期合作关系,订单规模较大、销售和采购价格相对稳定,综合毛利率较为稳定。

分项来看,2015-2017年,通信网络设备的毛利率为 14.74%、 15.88%、13.65%,云服务设备的毛利率为4.96%、4.64%、4.65%,精密工具和工业机器人的毛利率为41.46%、47.61%、49.23%。华泰证券指出,精密工具和工业机器人产品多为高端定制产品, 产品技术含量较高,毛利率较高。

费用支出方面,公司期间费用逐年递增,主要由于研发和员工薪酬的管理费用上升,作为典型的劳动力密集型企业,劳动力成本提升对公司薪酬支出的抬升明显。

富士康优势何在?

华泰证券认为,富士康强大的软、硬实力构建起了其核心竞争力,行业竞争优势显著。

丰富的客户资源、长期稳定的战略合作关系、深厚的技术储备与领先的研发实力、经验丰富的管理团队、领先的垂直整合商业模式和供应链管理能力等是公司的软实力; 先进的自动化技术和智能化设备、海量的工业数据资源和完善的工业数据存储与分析体系、稳定的一体化生产作业体系等是公司硬实力的体现。

公司综合以EMS、ODM等为主的电子工程背景模式和以模具、零组件为主的机械工程背景的两种模式的优势,建立了“电子化、零组件、模块机光电垂直整合服务商业模式”(简称eCMMs)。 eCMMs是机光电垂直整合的软硬件整体解决方案,能够为客户提供机光电一次购足整体解决方案和全球组装交货,以及共同设计、共同开发、全球运筹及售后服务等。公司拥有优异的研发设计、精密模具、新产品开发、小量试产、大量量产、全球运筹及工程服务等能力,通过在此基础上强化全球布局,垂直整合设计制造与经营模式,公司形成了全球3C电子行业最短的供应链。

目前,在电子设备智能制造领域中,富士康遥遥领先。据华泰证券援引IDC数据,2016年,全球服务器与存储设备制造中,富士康占全球总产值的40%以上;全球网络设备制造中,富士康占全球总产值30%以上;全球电信设备制造中富士康占全球总产值20%以上。

首例台湾地区上市公司分拆资产A股上市

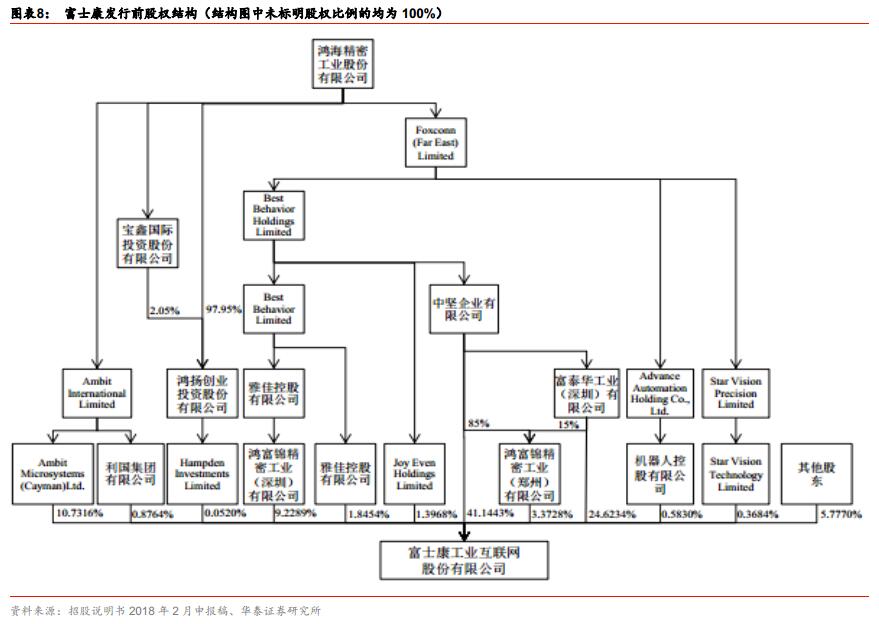

富士康股份母公司是台湾地区上市公司鸿海精密工业股份有限公司。 鸿海成立于 1974年,是全球3C代工服务领域规模最大的国际集团。鸿海1991年于台湾地区上市。

拟在A股上市的富士康股份由福匠科技整体变更为股份有限公司的方式设立。福匠科技于 2015年3月6日成立,主营多功能工业机器人、周边自动化治具、机械加工零配件的生产与销售。2017年3月27日福匠科技进行第一次增资,引入股东深圳鸿富锦,改制之后机器人控股拥有福匠科技75%的股权,深圳鸿富锦持有福匠科技25%的股权。机器人控股和深圳鸿富锦均为鸿海精密全资子公司。重组后福匠科技主营业务变更为从事主板、显卡、工业计算机等的制造与销售。2017年7月10日,福匠科技召开股东大会,通过整体变更设立的相关议案,福匠科技名称变更为“富士康工业互联网股份有限公司”。

公司控股股东为中坚公司,不存在实际控制人,鸿海精密间接持有中坚公司100%的股权。中坚公司直接持有41.14%股权,通过全资子公司深圳富泰华、郑州鸿富锦间接持有发行人 28.00%股权,合计持有发行人69.14%股权,为控股股东。鸿海精密通过Foxcom(Far Fast) Limited间接持股中坚公司100%的股权,系公司母公司。深圳富泰华直接持有公司24.62%股权,通过鸿富锦精密工业(郑州)有限公司间接持有公司0.51%的股份(15%×3.3728%),为第二大股东。Ambit Cayman直接持有公司10.73%股权,为第三大股东,深圳鸿富锦持有公司9.23%股权,为公司第四大股东。

评论