详解2018年全球存储器产业发展趋势

从2016年开始,内存的价格持续的高涨,内存俨然已成为大家最关注的半导体器件之一,内存的趋势发展以及供需状况也是大家特别关注的话题。因此,在近日于上海举办的“2018年全球科技产业发展大预测”上,集邦咨询半导体研究中心(DRAMeXchange)研究副总郭祚荣为大家分享了《2018年全球内存产业发展趋势》,分别从供给、需求和供需与均价三方面分析了2018年全球产业发展趋势。

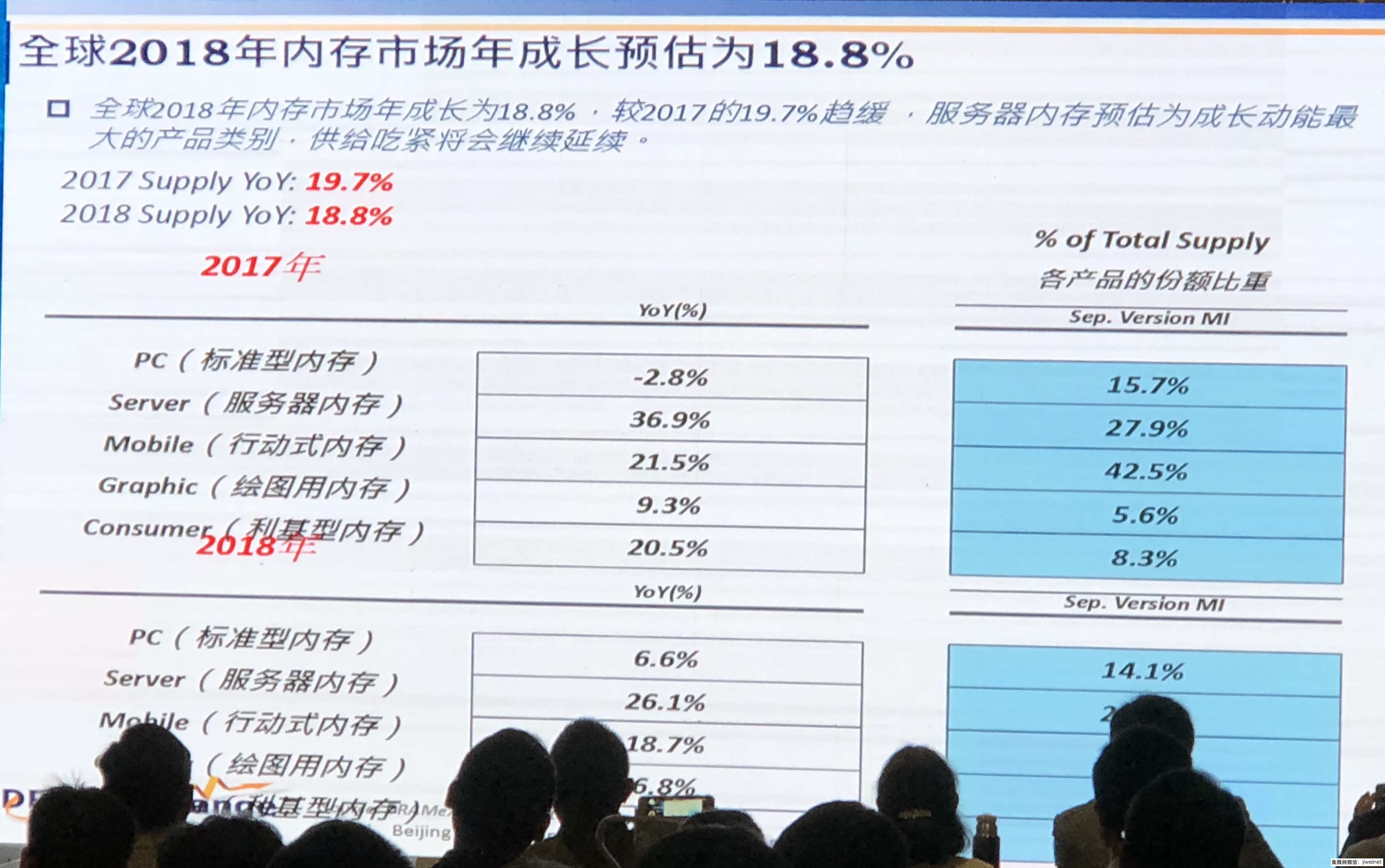

本文引用地址:http://www.eepw.com.cn/article/201710/370720.htm全球2018年内存市场年成长预估为18.8%

针对全球 2018 年内存市场发展情况,郭祚荣预估全球内存产业产出量低于今年的19.7%,原因在于各内存大厂对于资本支出保守加上工艺转进趋缓,以获利导向为主要原因,至今内存市场仍处于供货吃紧的格局走势。

在份额方面,移动式内存在全球智能手机出货推波助澜下已成为份额最高的产品类别。此外,在云计算和大数据的推动下,服务器内存也在不断增长。无论是百度或者天猫,背后都会服务器去支持,所以厂商对于服务器的需求非常迫切,因此服务器内存为成长动能最大的产品列别,供给吃紧将会继续延续。

三星制程工艺最强,SK 海力士年成长最快

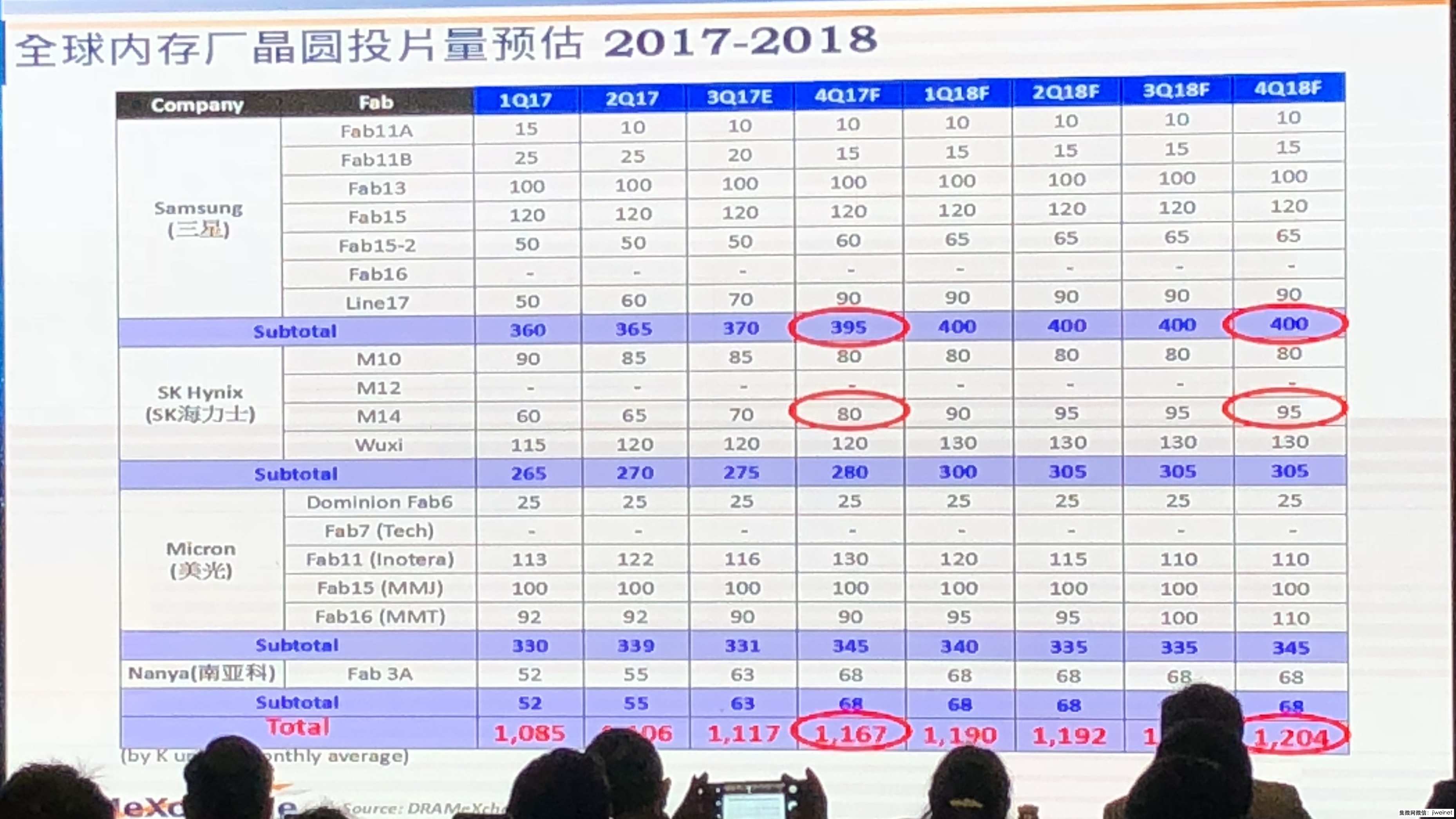

目前全球三大内存厂晶圆投片情况都非常引人关注,据郭祚荣分享,实际上三大晶圆厂的投片情况都不积极,2017年第四季度总的产能大约有1167K,到2018年年底大概是 1204K。举例来说,三星目前的投片只有 Line17 工厂,今年的投片会从 70K 涨至 90K,后面就是维持一定的数额,但实际上这个工厂的极限可以至 120-130k,所以明年三星或许会根据客户的需求进行增产。

SK 海力士可以扩张的产能只有 M14 这个工厂,产能是100K,2017年第四季度大约有 80K 左右,明年有机会涨至 90-95K,趋近于满载的情形。据悉,SK 海力士计划在无锡增设一个 12 寸晶圆厂,但是建厂时间需要至少一年,最早于 2019 年投产。

美光基本也处于满载的状况,现在唯一可以扩张的产能只有 Fab16(MMT),可能会涨至 110-120K。

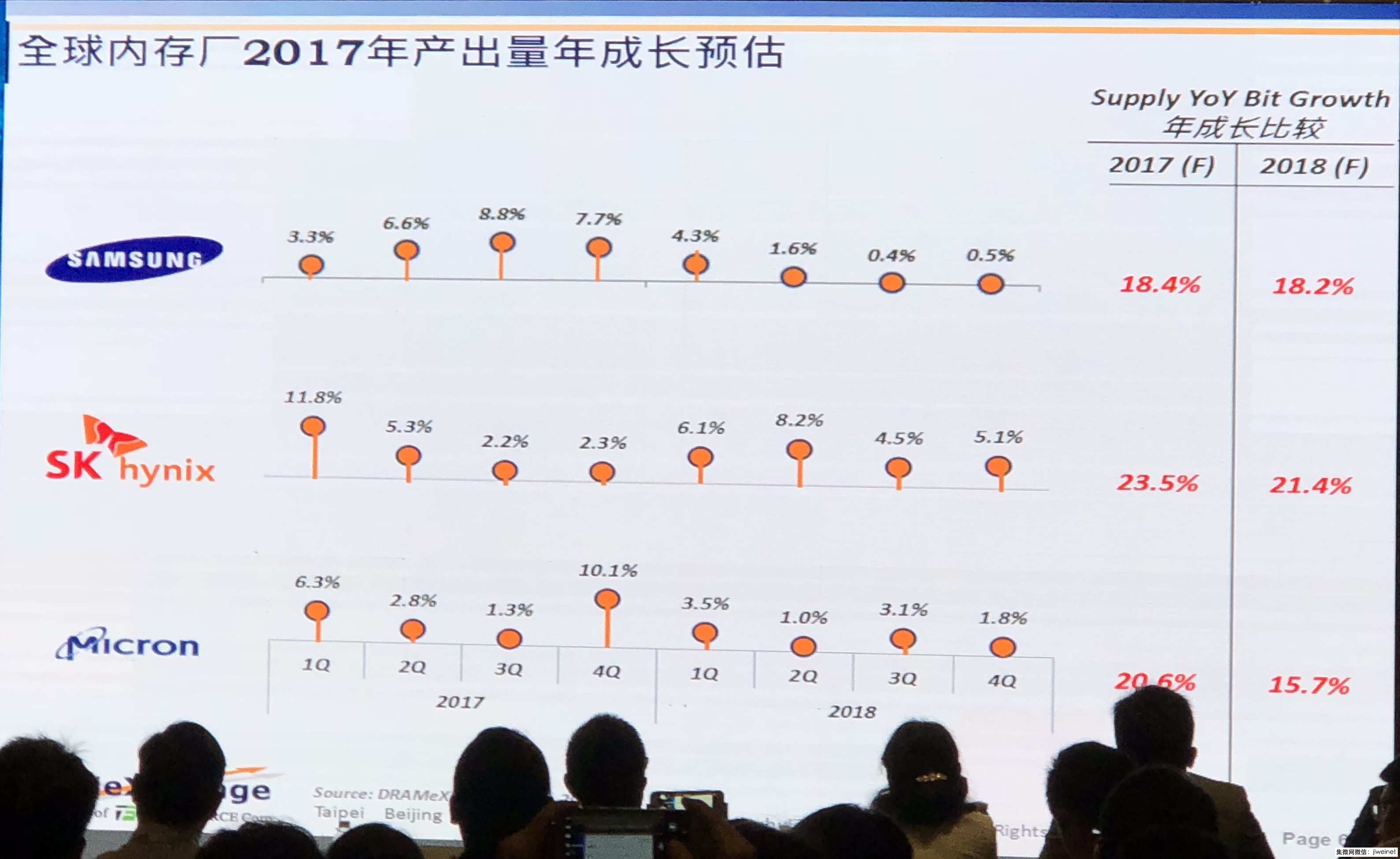

在产出量年成长方面,郭祚荣表示,三大内存厂的状况都一样,由于投片都没有增长,所以都靠自己制程工艺的转技和良率的改善取得进步。目前,三星 18nm 制程工艺的良率已非常成熟,而三星明年的目标也是把18nm 制程工艺占比持续扩大。

而 SK 海力士目前只有 21nm 制程工艺,今年年底会投入 18nm, 预计明年上半年比重才会有所提高。由于 SK 海力士很可能从现在的 21nm 制程工艺转到 18nm,因此预计其明年的年成长达 21%,远高于三星和美光。

美光的成长份额最低,因为他们今年很积极的去转 17nm 制程工艺,明年成长的幅度不是很大。实际上,美光的17nm制程相当于三星的20nm。

值得注意的是,郭祚荣认为,工艺最强的还是三星,SK 海力士跟三星差距在1~1.5年,美光跟三星差距在2~2.5年左右。

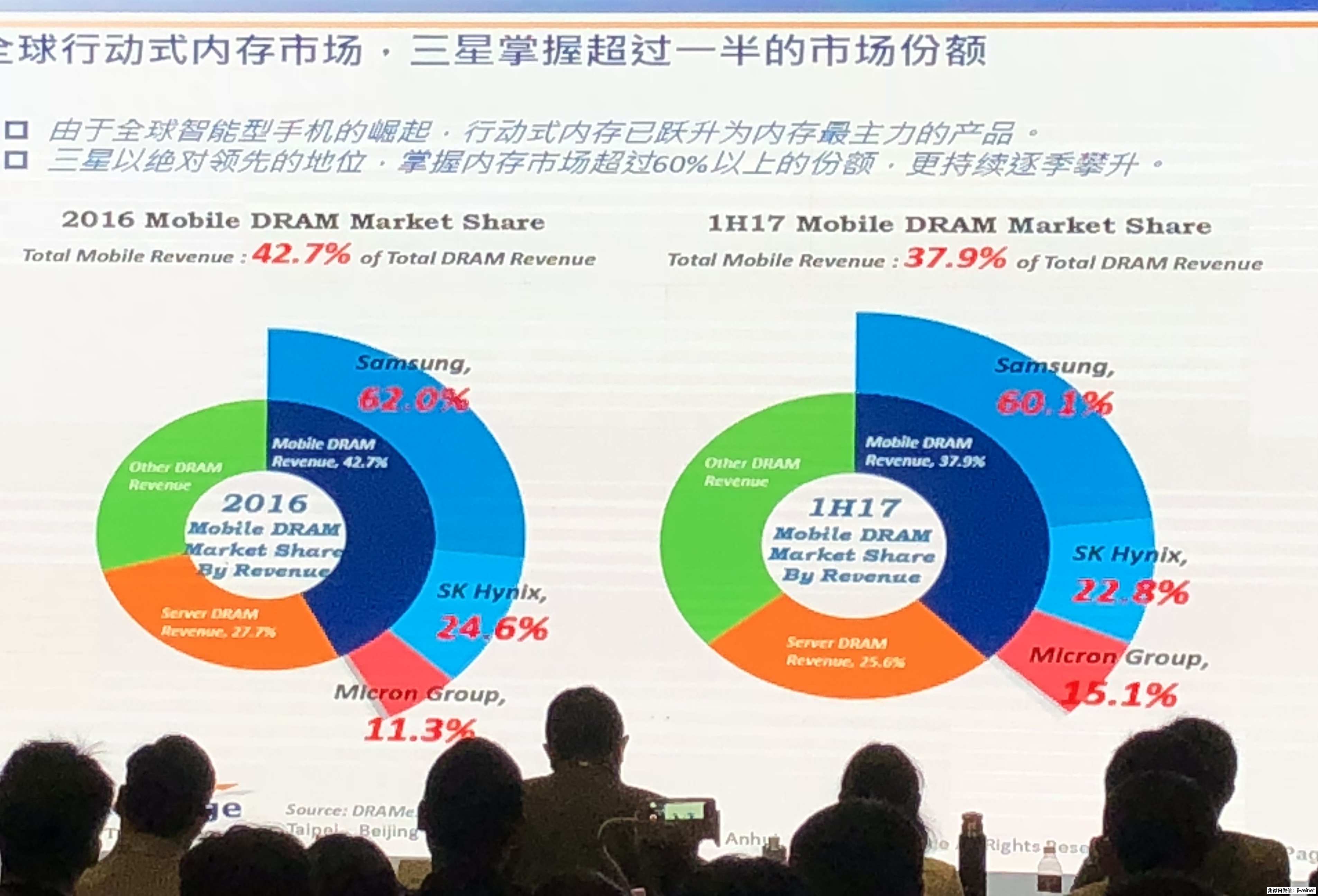

三星掌握全球移动式内存市场半壁江山

郭祚荣表示,由于全球智能手机的崛起,移动式内存跃升为内存最主力的产品,而三星以绝对领先的地位,掌握内存市场超过60%以上的份额,更持续逐季攀升。单独看第四季的内存涨幅,之所以这么高的原因在于三星掌控着大部分厂商的内存供应。

在2017上半年的营收部分,三星占据60.1%的市场份额,SK 海力士只有22.8% ,而美光只有15.1%,预计2018年这一比重不会出现大方向的改变,依然保持这个趋势。

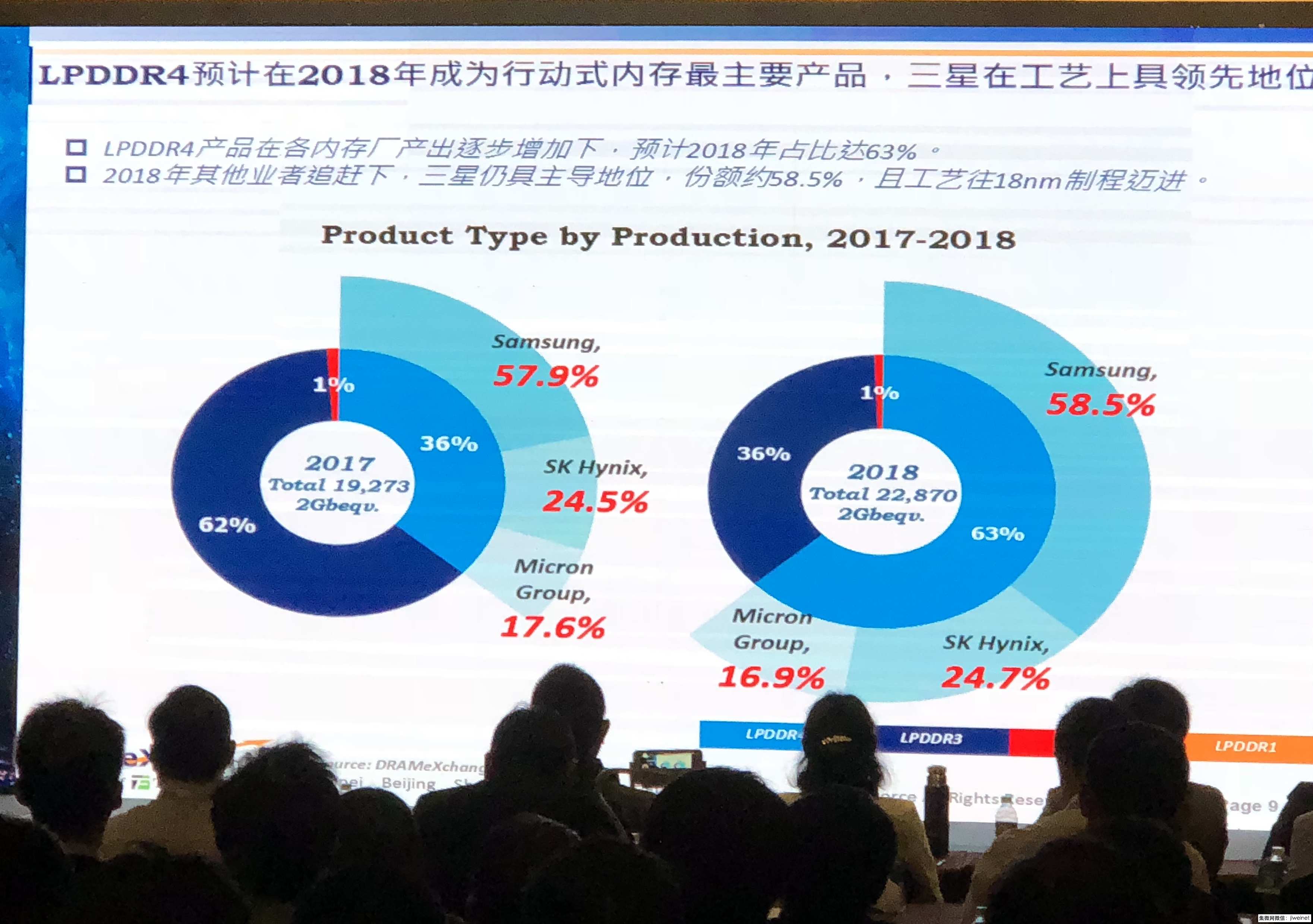

从产品来看,郭祚荣表示,2017年的主力依然是LPDDR3产品,占比达62%。到2018年,LPDDR4产品在各内存厂产出逐步增加下,预计2018年占比达63%,LPDDR3 将只有 36%。2018年其他业者追赶下,三星仍具主导地位,份额约58.5%,且工艺往18nm制程迈进。

手机与服务器助推内存价格

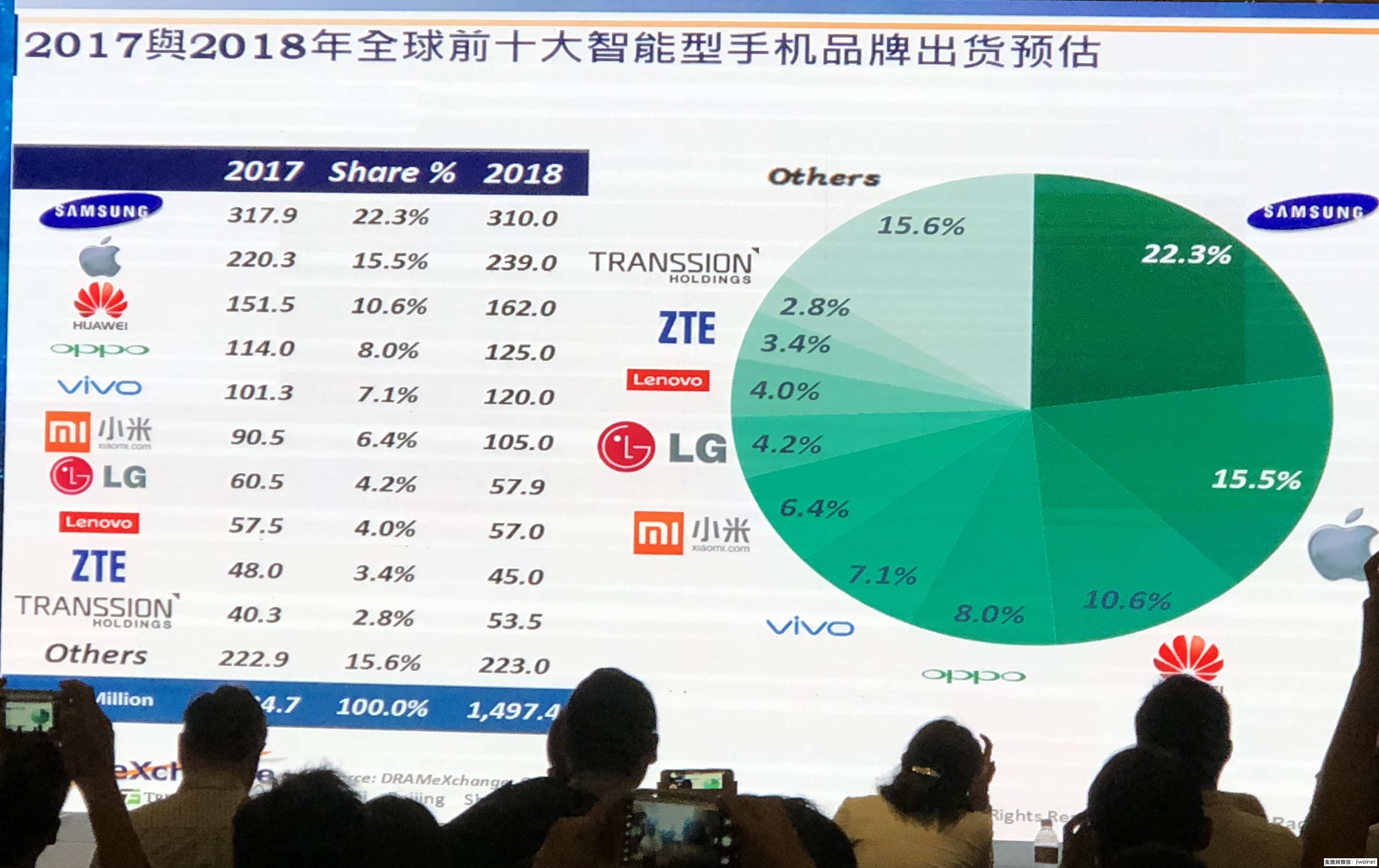

郭祚荣表示,2017-2018年,全球智能手机出货量差距不大,基本在14亿支左右。值得注意的是,2017-2018年全球前十大智能手机出货排名中,中国智能手机品牌占了七席。此外,无论在全球哪里,中国智能手机品牌的份额都超过了50%。他建议,如果从需求端来讲,整个中国智能手机品牌其实可以和三大内存厂做一个交涉,影响力非常大。

郭祚荣认为,全球大部分内存的市场需求仍处于微幅衰退的状态,仅手机与服务器持续成长中,台式机、笔记本、平板均呈现衰退情形。全球内存需求的成长依赖于智能手机与服务器领域最大,今年移动式内存在智能手机中依然有超过15%左右的成长,明年约16.1%。服务器内存在服务器中今年已经来到177GB以上,明年年成长达到32.6%。

2018 年内存产业供不应求将加剧

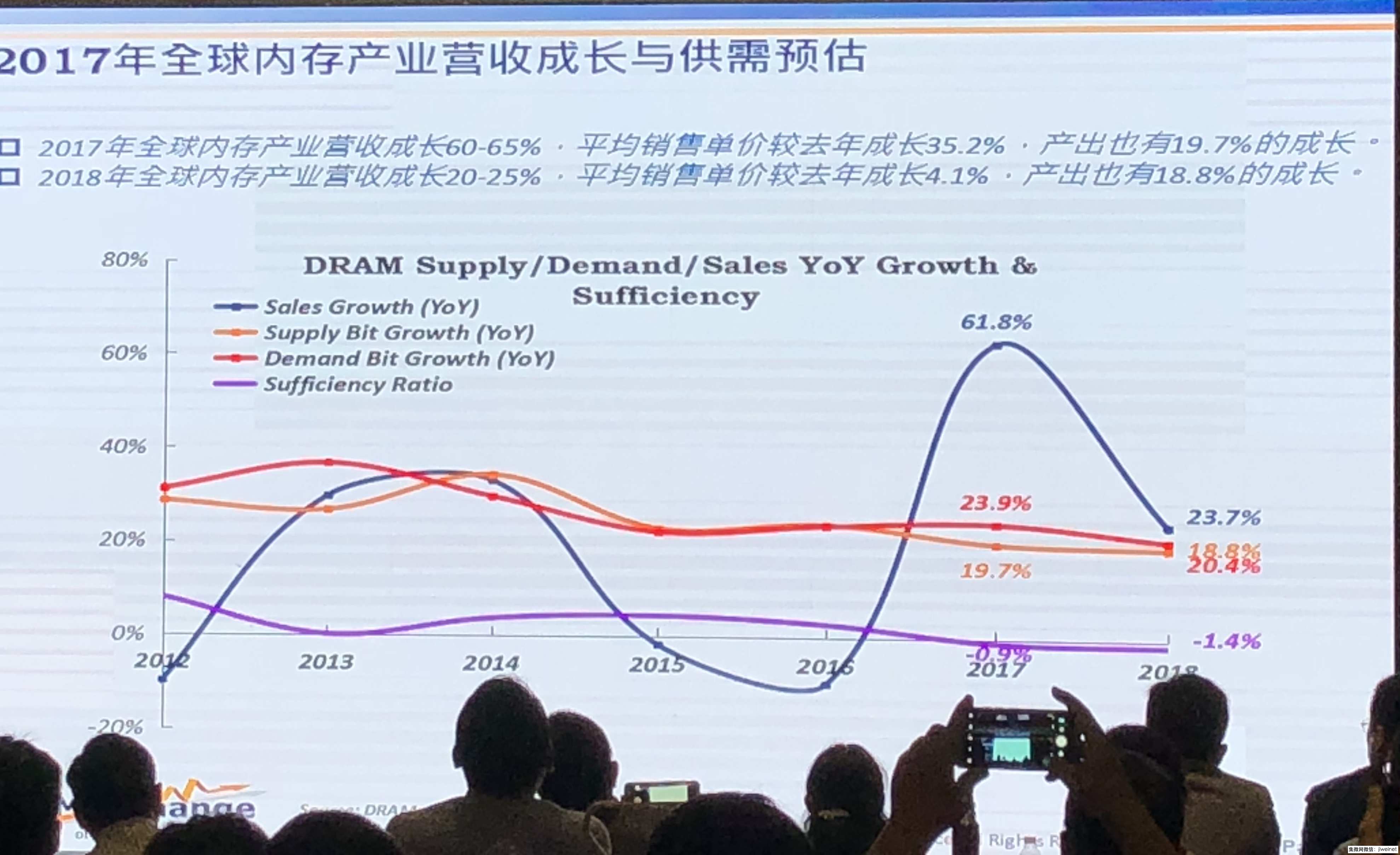

针对全球内存产业营收成长与供需预估,郭祚荣表示,明年供不应求的情况将更加严重,所以明年上半年价格还会更高,但是涨幅趋势可能没今年高。

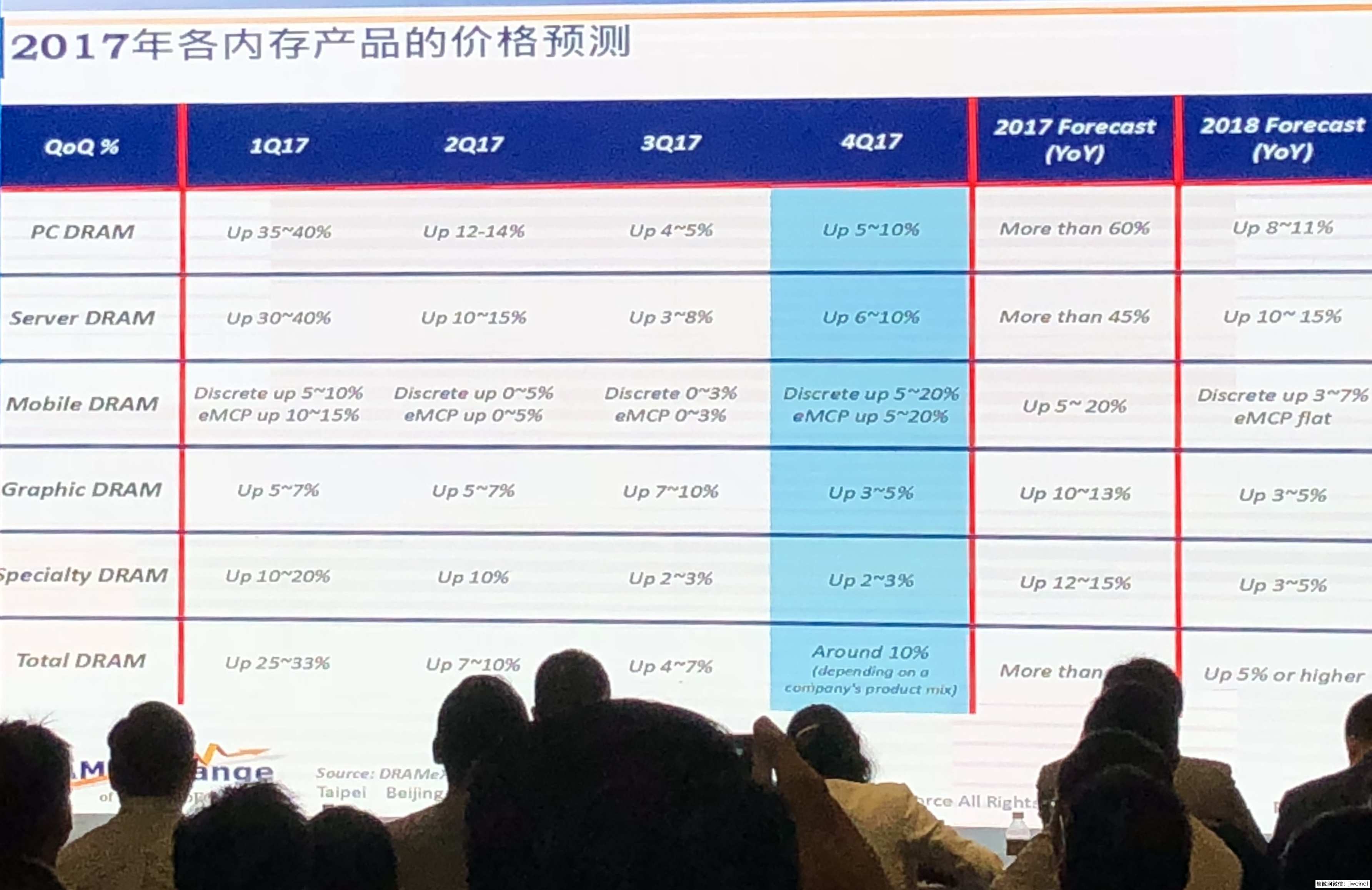

郭祚荣预计,2017年全球内存产业营收成长60-65%,平均销售单价较去年成长35.2%,产出也有19.7%的成长;2018年全球内存产业营收成长20-25%,平均销售单价较去年成长4.1%,产出也有18.8%的成长。

2017年第四季度,PC 内存价格涨幅为5%-10%,服务器内存的价格涨幅为6%-10%,移动式内存的价格涨幅为5%-20%。相比于第三季,第四季的价格涨幅差距特别大,为什么呢?郭祚荣表示,主要原因是因为在三星的带动下,SK 海力士和美光也都在涨价。

最后,郭祚荣分享到,虽然明年价格依然会上涨,但是这个月发现有一些“乌云”在里面,可能会影响之后的价格趋势,不过具体原因有待确认。

评论