Ovum重磅报告:2016年RAN供应商市场份额及收入预测

9月18日早间消息,随着诺基亚对阿尔卡特朗讯收购交易的完成,无线接入网络(RAN)市场现在已经缩减至6家主要厂商。在这6家厂商中,有3家公司合计共占据了82%的市场份额。

本文引用地址:https://www.eepw.com.cn/article/201609/297110.htm鉴于整体基站收入将会持续下滑的预期,作为确保盈利能力的一种方式,市场份额的重要性愈发显著。为了帮助抵消移动运营商网络支出的减少,过去12个月的重大主题之一就是RAN设备供应商们在其传统的客户群之外寻找新的销售机会。

RAN收入预测:很难单独提高RAN设备收入

随着市场的发展,依靠基站销售获得年收入强劲增长的好日子即将到头。Ovum预计,这部分收入在2015年的峰值期后,将迎来下滑。即使是到了5G时代,至少在预测期内,这样的下滑趋势预计也不会改变。

Ovum智能网络首席分析师DarylSchoolar表示,RAN市场面临的挑战是,即使运营商们在增加LTE支出以及之后的5G支出,但是其他无线技术支出的下滑速度却要更快。

其次,移动运营商推动了价格持续下滑,使剩下的RAN设备厂商很难提升正在销售的设备价格。虽然现在销售正在转向软件方面,但是这并未能帮助收入增长,至少未能帮助提升盈利能力。即使是来自于smallcell和Cloud-RAN的网络架构改变,预计也无法增加收入。

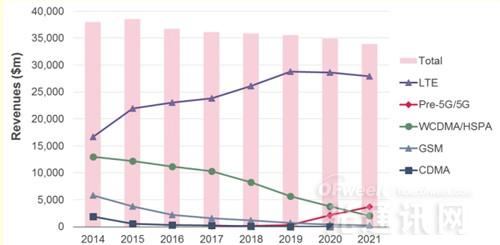

图1:Ovum对于不同空口技术的RAN细分收入预测

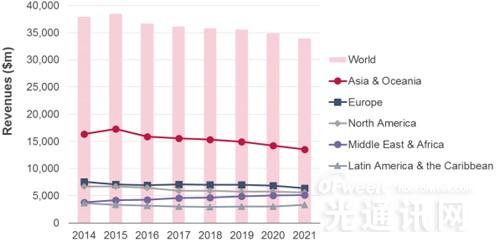

图2:不同地区做出的RAN收入预测

2016年RAN趋势话题

每家供应商必须解决的三个问题

以下为所有RAN设备厂商在过去12个月都无可避免进行讨论的三个热点话题:

·物联网。物联网,尤其是低功耗广域网(LPWA),如NB-IoT和LTE-M,已经成为RAN设备厂商策略的一个重要组成部分。厂商们希望物联网能够为其拓展新的客户收入机会,如智慧城市和公共事业。这一点的重要性,可以从3GPP确立NB-IoT标准的速度得以体现。整个标准的确立仅用了不到一年的时间,这对3GPP来说是非常快的。标准化的速度,是对3GPP之外其他LPWA解决方案的一种回应。其他LPWA技术包括LoRa和Sigfox等。在2016年的MWC上,华为、爱立信和诺基亚都举行了NB-IoT相关的会议。这表明,作为其他LPWA技术的一种替代选择,在NB-IoT标准之后,市场是统一的。

·LTE-AdvancedPro。LTE-AdvancedPro也被称为4.5G,这是非常重要的,因为运营商可以借此填补LTE和5G部署之间的时间缺口。实际上,设备厂商们正通过引入大规模MIMO、不同空口技术之间的聚合、机器类型通信(NB-IoT)以及四个或更多数量的载波聚合,利用LTE-AdvancedPro作为一种向5G网络进行演进准备的方式。爱立信的5GPlug-Ins正是一家设备厂商如何将LTE-AdvancedPro投资作为支持最终的5G网络发展的很好的例子。

·5G。对于RAN设备厂商来说,下一个真正的大事件无疑将会是5G。眼下,无线设备供应商们正忙于进行5G演示和概念验证,从而确立其5G领导地位。5G将会支持多种使用案例,其中一些案例是增强的移动宽带、大规模机器型通信和固定宽带。最初5G预计要到2020年才会问世,但是运营商们正在推动加速这一进程,设备厂商们也是如此。诺基亚表示,该公司预期未来6个月内5G标准化进程将会加快。包括Verizon和SK电讯在内的电信运营商们,都计划在正式标准确立之前进行网络部署。

2015年市场份额

在市场整合方面,RAN市场在2014-2015年之间依然相对稳定。诺基亚和阿尔卡特朗讯合并、再加上爱立信和华为,这三家公司一起分别在2014年和2015年占据了82.6%和82%的市场收入份额。

华为和中兴通讯在2015年都实现了最大的收入增长,而这主要归功于中国国内本土市场的LTE网络部署。爱立信虽然依旧是市场份额领先者,但是在2015年却持续面临份额下滑,华为与爱立信之间份额差距已经缩小,诺基亚在2014-2015年之间的市场份额也出现了显著下滑。

无论Ovum以何种方式对市场份额进行评估计算,爱立信和诺基亚的市场份额都呈现下滑趋势。Ovum将所有设备厂商财报中的货币转换成美元,瑞典克朗(爱立信)和欧元(诺基亚和阿尔卡特朗讯)在2014-2015年间的平均值分别下滑了约23%和19.5%。

其他厂商的本土货币虽然在2014-2015年相对美元也出现了贬值,但是却没有瑞典克朗和欧元的贬值那么高。若以阿尔卡特朗讯、爱立信和华为各自的本土货币计算,那么这几家厂商在2014-2015年间的收入均实现增长。

供应商竞争激烈的市场定位

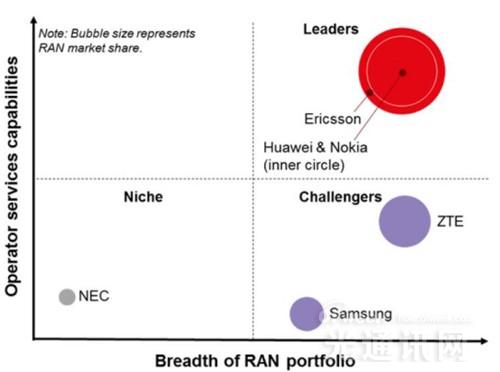

正如在六大RAN设备厂商的市场份额中指出的一样,其中三大厂商占据了2015年82%的收入。这使其他三家RAN设备厂商的市场空间所剩无几,特别是如果RAN收入预期无法增长的话。鉴于此,Ovum将RAN设备厂商分成了三类——领导者、挑战者和小众厂商。

Ovum用了三个条件来进行划分:RAN市场份额、RAN产品组合广度和运营商服务能力。下图中RAN市场份额由气泡大小进行了表示。RAN产品组合广度则与设备厂商们提供的不同基站方案相关。

这包括不同类型的宏小区架构、smallcell产品以及支持的空口技术,服务能力则是来自运营商服务(与合同网络数量密切相关)和服务组合的估算收入组合。这些组合不仅包括网络规划、部署和管理,同时也包括其他类型的服务,如OSS/BSS和设备管理。

领导者:Ovum将爱立信、华为和诺基亚定位在市场领导者的象限中。这些设备厂商在RAN产品广度和服务能力方面非常相似,并且都占据着显著的RAN市场份额。

挑战者:Ovum将中兴通讯和三星放在了挑战者象限。中兴通讯在产品广度方面是符合市场领导者条件的,但是在运营商服务则尚有些欠缺。三星也有强劲的RAN产品组合,但却在产品广度上无法与其他四个更大的竞争对手相匹敌。此外,三星在运营商服务方面也落后于这些竞争对手,甚至是NEC。不过,随着三星持续赢得新的移动网络交易,这也将继续推动其全球市场地位的提升。

小众:Ovum将NEC放入了小众类别。在日本以外,NEC的RAN产品组合一直仅限于smallcell。NEC的确在其国内市场拥有更广泛的RAN产品组合,但却只是针对日本运营商。NEC的确拥有一些有实力的运营商服务资产,其中大部分归功于其Netcracker部门。

评论