日本半导体设备,没有那么强?

来源:内容由半导体行业观察(ID:icbank)编译自setup

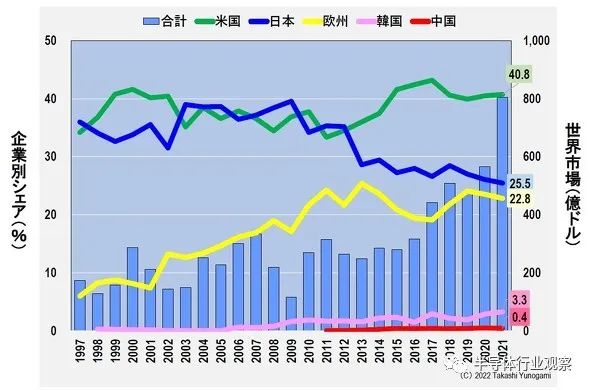

但是,如图1所示,从 2013 年左右开始,整个日本的前端设备份额一直在下降。

图1:前端工艺设备出货量及地区占比变化(至2021年)来源:作者根据野村证券数据制作这篇文章似乎已经向四面八方发出了涟漪。这是因为,7月20日,日经Crosstech发表了一篇题为“日本的半导体制造设备,以下一代技术应对全球市场份额下降”的文章。另外,7月28日,日经新闻电子版发表了一篇内容完全相同的文章,标题为“日本的半导体制造设备,下一代技术夺回市场份额”。

图1:前端工艺设备出货量及地区占比变化(至2021年)来源:作者根据野村证券数据制作这篇文章似乎已经向四面八方发出了涟漪。这是因为,7月20日,日经Crosstech发表了一篇题为“日本的半导体制造设备,以下一代技术应对全球市场份额下降”的文章。另外,7月28日,日经新闻电子版发表了一篇内容完全相同的文章,标题为“日本的半导体制造设备,下一代技术夺回市场份额”。但为什么日本在前端工艺设备中的份额却在下降?

在我自己之前的文章中,我指出从 2011 年到 2021 年的十年间,所有前端工艺设备的份额(不包括掩模检测设备)将下降(图 2)。我还认为,这与日本前端设备份额的下降直接相关。

图2:前端设备市场份额(2011年和2021年)来源:作者根据野村证券数据制作但是,我觉得仅此分析是不够的。因此,在本文中,我们将再次探讨日本前端设备份额下降的问题。分析结果显示,欧美企业集中在市场规模较大的设备领域,市场份额有所增加。

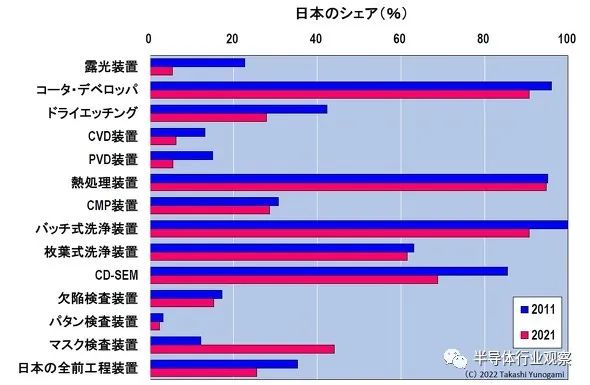

图2:前端设备市场份额(2011年和2021年)来源:作者根据野村证券数据制作但是,我觉得仅此分析是不够的。因此,在本文中,我们将再次探讨日本前端设备份额下降的问题。分析结果显示,欧美企业集中在市场规模较大的设备领域,市场份额有所增加。除非日本企业的增长速度赶上并超过西方和韩国企业,否则这个问题将无法解决。毕竟可以说事态严重。西方公司的战略与集中度图 3显示了 2021 年各公司各前端工艺的市场份额、欧洲、美国和日本的份额以及市场规模。日本在设备领域具有市场占有率高的特点,但市场规模并不大。具体来看,90.6%份额的镀膜机/显影机33亿美元,94.7%份额的热处理设备38亿美元,61.4%份额的单片清洗设备41亿美元,90.7%的批量清洗设备设备成本9亿美元,占68.7%份额的CD-SEM成本8亿美元。没有日本垄断的设备领域,市场规模超过50亿美元。

图 3:各公司前端设备市场份额、日本、美国和欧洲市场份额(2021 年) 来源:作者根据野村证券数据制作另一方面,在市场规模超过100亿美元的设备领域,欧美设备制造商占据市场份额。具体来说,ASML 在 164 亿美元的曝光设备中占据 95%,Lam Research (Lam) 和 Applied Materials (AMAT) 合计占 189 亿美元的干法蚀刻设备的 64.8%,约 100 亿美元。在价值 104 亿美元的外观检测设备中,KLA 和 AMAT 占据了 73% 的份额。

图 3:各公司前端设备市场份额、日本、美国和欧洲市场份额(2021 年) 来源:作者根据野村证券数据制作另一方面,在市场规模超过100亿美元的设备领域,欧美设备制造商占据市场份额。具体来说,ASML 在 164 亿美元的曝光设备中占据 95%,Lam Research (Lam) 和 Applied Materials (AMAT) 合计占 189 亿美元的干法蚀刻设备的 64.8%,约 100 亿美元。在价值 104 亿美元的外观检测设备中,KLA 和 AMAT 占据了 73% 的份额。在其他市场规模小于100亿美元的领域中,AMAT在溅射设备44亿美元中占据86%的份额,在CMP设备28亿美元中占据68%,在图案检测领域占据35亿美元。KLA和AMAT合计垄断设备87.5%。

ASML、AMAT、Lam和KLA是在各类设备市场占据主导地位的四家西方公司,其中四类设备价值超过100亿美元。总之,欧美四家设备制造商在市场规模较大的领域牢牢占据了设备的份额。这显示了西方公司独有的战略性质和集中度。设备厂家销售排名从目前的分析来看,4家欧美设备制造商在设备领域垄断了市场份额,市场规模较大。这四家公司是什么时候开始占据市场份额的?

图4显示了 2000 年至 2021 年设备制造商的前 10 名销售排名。从这张图可以看出,从2007年开始,前五名的排名已经固定为AMAT、ASML、Lam、Tokyo Electron(TEL)、KLA。

图 4:设备制造商前 10 名销售排名(2000-2021) 来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作。但是,前五名的排名不时发生变化。例如,AMAT 位居榜首,而 ASML 在 2011 年仅位居榜首。此外,从2000年到2008年排名第二的TEL,从2015年开始排名逐渐下滑,从2015年开始排名第四。

图 4:设备制造商前 10 名销售排名(2000-2021) 来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作。但是,前五名的排名不时发生变化。例如,AMAT 位居榜首,而 ASML 在 2011 年仅位居榜首。此外,从2000年到2008年排名第二的TEL,从2015年开始排名逐渐下滑,从2015年开始排名第四。因此,从 2017 年到 2021 年,顺序已转移到第一 AMAT、第二 ASML、第三 Lam、第四TEL 和 第五 KLA。

从2007年开始,前5名已经确定,但前6名及以下每年都在剧烈波动。其中,自2013年以来,清洁设备市场占有率全球第一的SCREEN已经占据了第6位。然而,2016年首次进入前10名的韩国SEMES已经跃居第6位,2021年取代了SCREEN。

这有点偏题,但我将解释 SEMES 的历史以及它是如何发展的。

SEMES的背景

1993年,三星电子(Samsung)成为全球DRAM销量第一的公司。据说,三星当时已经委托尼康、TEL、大日本屏幕制造(简称DNS,后来的SCREEN)等日本设备制造商在韩国为三星制造设备。

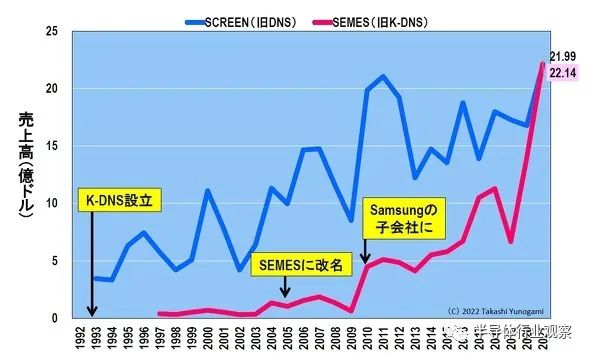

然而,许多日本制造商拒绝这样做,担心技术泄漏。但是,应三星的要求,SCREEN 于 1993 年 1 月与三星合资成立了 K-DNS。K-DNS 可能意味着“韩国的 DNS”。向K-DNS派遣了大量的SCREEN工程师,在这里生产三星的清洗设备(图5)。

图5:SCREEN(原DNS)和SEMES(原K-DNS)设备销量 来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作事实上,第一台本地生产的清洗设备已于 1994 年 5 月交付给三星的器兴工厂。此后,K-DNS 继续为三星提供清洁设备。K-DNS 于 2005 年 1 月更名为 SEMES。SEMES 中的“SE”代表三星电子。

图5:SCREEN(原DNS)和SEMES(原K-DNS)设备销量 来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作事实上,第一台本地生产的清洗设备已于 1994 年 5 月交付给三星的器兴工厂。此后,K-DNS 继续为三星提供清洁设备。K-DNS 于 2005 年 1 月更名为 SEMES。SEMES 中的“SE”代表三星电子。2010 年,SCREEN 出售了其在 SEMES 的股份(或者更确切地说,它被三星收购),使 SEMES 成为三星的全资子公司。以此为契机,三星所有的清洁设备均由SEMES制造,据悉,SCREEN已无法再向三星供应任何设备。总之,SCREEN把屋檐租出去了,主楼被接管了。

2021年,SEMES在设备销售方面最终将超越SCREEN,尽管差距很小。

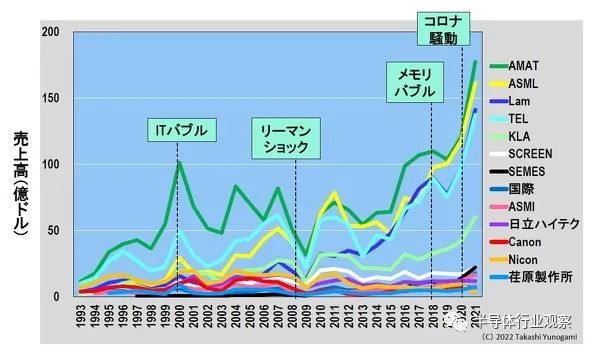

现在,回到主题。下面,我们来看看各大设备厂商的销售趋势。主要设备厂商销售趋势图 6显示了欧洲、美国、日本和韩国主要设备制造商的销售趋势。许多设备制造商在 2000 年 IT 泡沫期间出现了一个大高峰,在 2008 年雷曼冲击后出现下滑,在 2018 年内存泡沫期间达到峰值,在 2019 年出现内存衰退,在 2020 年出现新冠风暴。似乎正在增加销量不管。

图6:主要设备制造商销售趋势(2000-2021)来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作2013年以来,前四名(AMAT、ASML、Lam、TEL)与第5名的KLA差距拉大,第5名和第6名及以下的KLA差距也拉大。如果把它比作马拉松,领先的团体是AMAT、ASML、Lam和TEL,而KLA的位置稍微远一点,排在第5位。我猜是这个位置。

图6:主要设备制造商销售趋势(2000-2021)来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作2013年以来,前四名(AMAT、ASML、Lam、TEL)与第5名的KLA差距拉大,第5名和第6名及以下的KLA差距也拉大。如果把它比作马拉松,领先的团体是AMAT、ASML、Lam和TEL,而KLA的位置稍微远一点,排在第5位。我猜是这个位置。因此,下面我们将分析排名第5位及以上的设备制造商和排名第6位及以下的设备制造商的增长潜力。前五名设备制造商增长潜力每个设备制造商都在 2000 年 IT 泡沫时期出现了一个高峰。因此,我绘制了一个图表,将 2000 年每家公司的销售额标准化为“1”(图 7)。简而言之,我想澄清自 2000 年以来的 21 年间,排名前五的公司增长了多少。

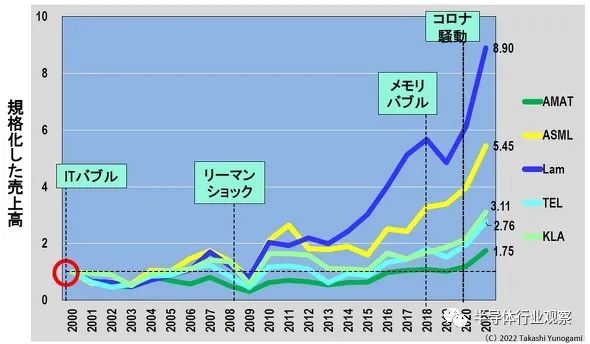

图 7:2000 年标准化设备制造商销售额排名前五 来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作因此,Lam 增长最快,销售额在 21 年内增长了 8.9 倍。下面,按照增长率从高到低排列,ASML 为 5.45 倍,KLA 为 3.11 倍,TEL 为 2.76 倍,AMAT 为 1.75 倍。

图 7:2000 年标准化设备制造商销售额排名前五 来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作因此,Lam 增长最快,销售额在 21 年内增长了 8.9 倍。下面,按照增长率从高到低排列,ASML 为 5.45 倍,KLA 为 3.11 倍,TEL 为 2.76 倍,AMAT 为 1.75 倍。接下来,我绘制了一张图表,将每家公司在 2011 年的销售额标准化为“1”(图 8)。这个结果比图4更重要。这是因为这有可能导致日本自 2013 年以来前端设备的份额迅速下降。

图8:2011年标准化设备制造商销售额排名前五 来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作从图 8 来看,Lam 再次显示出最高的增长,在过去十年中增长了 4.62 倍。排名第二的小组正在激烈角逐。第二名是AMAT的2.49倍,第三名是TEL的2.29倍,第四名是ASML的2.06倍,第五名是KLA的1.90倍。

图8:2011年标准化设备制造商销售额排名前五 来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作从图 8 来看,Lam 再次显示出最高的增长,在过去十年中增长了 4.62 倍。排名第二的小组正在激烈角逐。第二名是AMAT的2.49倍,第三名是TEL的2.29倍,第四名是ASML的2.06倍,第五名是KLA的1.90倍。可以说,唯一一家进入前五名的日本公司TEL表现不错,但与Lam的增长潜力相差甚远。那么为什么Lam会变得如此之大呢?Lam的成长源泉是什么?首先,2008 年,Lam 收购了奥地利单晶圆清洗设备制造商 SEZ。大约在 2008 年左右,清洗设备的范式从批量型转变为单片型,使 SEZ 为 Lam 的成长做出了贡献。

2011年,Lam收购了CVD设备制造商Novellus。2016年以来,NAND型闪存向3D化,CVD设备的需求急剧增加,因此Novellus对Lam的增长做出了极其巨大的贡献。

此外,Lam 原本在栅极和金属导电薄膜的干法蚀刻设备市场占有率最高。在这里,Lam 开始蚕食 TEL 在 2000 年后投入使用的 Cu/Low-k 介质蚀刻设备的市场份额。基于这项技术,他们几乎垄断了 3D NAND 存储单元的 HARC(高纵横比接触)蚀刻的世界份额。

综上所述,相信收购SEZ和Novellus以及扩大3D NAND闪存用HARC等绝缘膜干法刻蚀设备的销售是高增长的源泉。

Lam和TEL在干法刻蚀设备、CVD设备、单晶圆清洗设备方面处于竞争关系,但TEL在整体增长方面落后于Lam。这被认为是日本前端工艺设备份额下降的原因之一。前6名以下的设备制造商增长潜力现在我们来分析一下前六名及以下设备制造商的增长潜力。图9是以2000年IT泡沫的销量为“1”,将前6名及以下主要设备制造商的销售额标准化的图表。

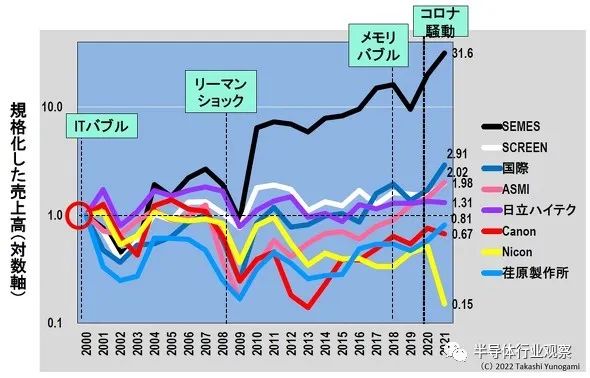

图 9:2000 年标准化前 6 名以下设备制造商的销售额 来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作请注意,垂直轴上的标准化销售额是对数的。令人惊讶的是,韩国的 SEMES 增长了 31.6 倍。如果把图表画在线性轴上,除了SEMES以外的设备制造商的增长几乎无法理解,所以我只好把它画在对数轴上。即便如此,SEMES的增长潜力也是巨大的。

图 9:2000 年标准化前 6 名以下设备制造商的销售额 来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作请注意,垂直轴上的标准化销售额是对数的。令人惊讶的是,韩国的 SEMES 增长了 31.6 倍。如果把图表画在线性轴上,除了SEMES以外的设备制造商的增长几乎无法理解,所以我只好把它画在对数轴上。即便如此,SEMES的增长潜力也是巨大的。SEMES以外,增长率从高到低依次为Kokusai electric2.91倍、欧洲ASMI 2.02倍、SCREEN 1.98倍、日立高新技术1.31倍、荏原株式会社0.81倍、佳能0.67倍、尼康0.15 倍。荏原公司、佳能和尼康的负增长不到 1 倍。

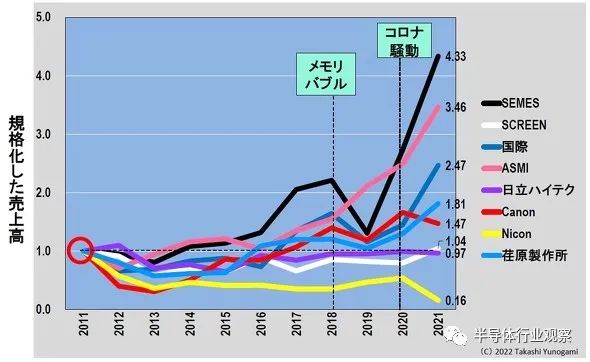

接下来,我绘制了一张图表,将每家公司在 2011 年的销售额标准化为“1”(图 10)。再次,SEMES 的增长率最高,为 4.33 倍。紧随其后的是 ASMI 3.46 倍、Kokusai electric 2.47 倍、荏原株式会社 1.81 倍、佳能 1.47 倍、SCREEN 1.04 倍、日立高新技术 0.97 倍、尼康 0.16 倍。

图10:2011年标准化6强以下设备厂商销售额 资料来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作在这里,Kokusai electric是唯一一家增长一倍以上的日本设备制造商,总体而言,日本企业的增长率并不高。SCREEN和日立高新技术几乎没有增长,尼康的增长率明显为负。

图10:2011年标准化6强以下设备厂商销售额 资料来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作在这里,Kokusai electric是唯一一家增长一倍以上的日本设备制造商,总体而言,日本企业的增长率并不高。SCREEN和日立高新技术几乎没有增长,尼康的增长率明显为负。设备销售排名前10的日本设备制造商很多。但是,如果我们分析其增长潜力,与韩国的SEMES和欧洲的ASMI相比,可以说是相形见绌。总结与未来展望图 11显示了欧洲、美国、日本和韩国主要设备制造商的增长潜力和设备组合。我们通过将设备制造商分为前 5 名或以上和前 6 名或以下,分析了 2000 年和 2011 年的增长率。在图 11 中,蓝色显示高增长,绿色显示中等增长,黄色显示中等增长,粉红色显示低增长。

图11:主要前端设备厂商增长率及设备组合 来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作TEL 是唯一一家进入前五名的日本公司。TEL 从 2000 年和 2011 年开始的增长率都“有点高”。因此,可以说TEL表现不错,但与Lam的高成长潜力不匹配,后者在干法刻蚀设备、CVD设备、清洗设备等领域展开竞争。

图11:主要前端设备厂商增长率及设备组合 来源:作者根据电子期刊《半导体制造设备数据手册》和野村证券数据制作TEL 是唯一一家进入前五名的日本公司。TEL 从 2000 年和 2011 年开始的增长率都“有点高”。因此,可以说TEL表现不错,但与Lam的高成长潜力不匹配,后者在干法刻蚀设备、CVD设备、清洗设备等领域展开竞争。在前六名之下,SEMES 和 ASMI 自 2011 年以来均显示出高增长率。其中,Kokusai electric是唯一一家被评价为从2000年到2011年增长速度“略高”的日本企业,可以说表现不错。然而,没有其他日本设备制造商显示出高增长潜力。相反,低增长的公司随处可见。

此外,涉足100亿美元以上装备领域的西方企业普遍表现出“高”或“略高”的增长潜力。另一方面,不幸的是,不得不说,日本设备制造商的增长潜力普遍不如欧美和韩国公司。

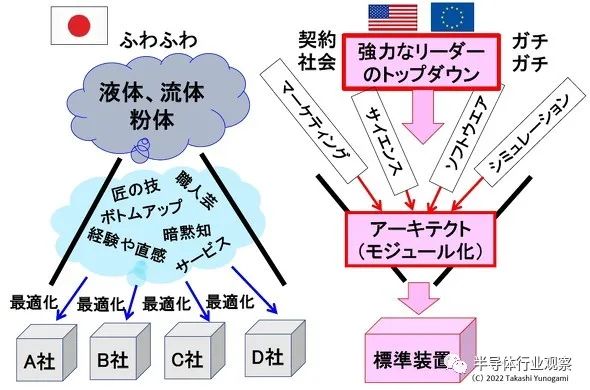

我们分析了2013年以来日本前端设备份额快速下降的原因。得出的结论是,欧美四家公司战略集中在装备领域突破100亿美元,稳占市场份额,而日本在销售增长方面不及欧美韩。据说是市场份额下降的原因。那么日本设备制造商应该怎么做呢?日本设备制造商如何继续?在文章开头提到的文章,,我解释了日本设备制造商的竞争力如下(图12)。“在日本市场占有率高的设备,往往处理液体、流体、粉末,初始形状不固定,因此,需要优化的参数很多,而且非常复杂。在这种情况下,日本人通过经验和直觉找到了最优解。这个过程有很多无法记录的隐性知识和诀窍,因此,它可以像一种技能或工艺。

在这些世界中,车间的持续改进和改进很重要,勤奋和耐心的日本人将零件优化到最小的细节。因此,设备、材料和零件是自下而上创建的。相信这些日本特色是高市场占有率的源泉。

图12:日本与欧美设备发展差异[点击放大] 来源:Takashi Yunoue / EE Times Japan然而,随着各类设备变得极其复杂和高精度,日本的这种设备开发方式或许正在走向转折点。那么,在未来的装备发展中,可能需要在充分发挥日本特色的同时,努力吸收欧美的优点。上述文章对欧美的设备开发方法进行了如下讨论。“首先,我们通过营销把握需求。科学正处于开发各种设备的开端。基于这些需求和科学,整个设备由一个强大的自上而下的领导者来架构。当时,它通常是模块化的。

图12:日本与欧美设备发展差异[点击放大] 来源:Takashi Yunoue / EE Times Japan然而,随着各类设备变得极其复杂和高精度,日本的这种设备开发方式或许正在走向转折点。那么,在未来的装备发展中,可能需要在充分发挥日本特色的同时,努力吸收欧美的优点。上述文章对欧美的设备开发方法进行了如下讨论。“首先,我们通过营销把握需求。科学正处于开发各种设备的开端。基于这些需求和科学,整个设备由一个强大的自上而下的领导者来架构。当时,它通常是模块化的。此外,我们在设备开发的每个过程中都充分利用了模拟。此外,技术和专有技术被转化为软件并集成到设备中。然后,通过将这些整合在一起,我们将创造出世界标准的设备……(略)阻止市场份额的下降并再次增加它并非易事。但是,日本要想在前端设备领域保持高水平的竞争力,却是无法回避的问题。对于日本设备制造商来说,这是关键时刻。我希望这不会重演日本半导体产业的衰落。

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。