麦肯锡汽车软件与电子市场展望(2026-2035)

尽管面临高级自动驾驶普及延缓等挑战,但麦肯锡最新研究显示,到2035年,汽车软件与电子市场存在多个显著的增长领域——其中部分由人工智能推动。我们特别编译了2026年1月发布的这份报告,本文中的观点代表了麦肯锡汽车与装配业务部及麦肯锡未来移动出行中心的见解。

汽车软件与电子市场正朝着区域式和中央式计算架构转型,这类架构有助于打造更具可扩展性的软件定义汽车(SDV),支持空中下载更新、增强型互联以及生成式人工智能集成等高级功能。

影响市场增长与投资的其他因素包括:消费者偏好的转变;优先考虑安全性且允许更高自动驾驶(AD)等级的法规要求;以及高性能计算机、先进软件和激光雷达(LiDAR)传感器等技术创新。

随着自动驾驶、联网汽车、电动化和共享出行(ACES)持续重塑汽车行业,生成式人工智能正加速创新进程。事实上,与全球汽车整体市场约1.0%的年复合增长率不同,全球汽车软件与电子市场的年复合增长率有望达到4.5%,到2035年市场规模将增至5190亿美元。这种增长差异反映出,在电动化、非所有权模式以及消费者期望不断演变的背景下,软件与电子技术对于实现产品差异化的贡献至关重要。尽管如此,若更细致地观察该市场在整个汽车市场中的表现会发现,软件与电子领域的增长并非均衡一致,且仍存在诸多挑战与不确定性。

例如,尽管技术能力持续提升,但 L3(有条件自动驾驶)或 L4(高度自动驾驶)级别的自动驾驶技术部署却出现了显著延迟。这些延迟降低了人们对全自动驾驶汽车在短期内落地的预期。同样,尽管自麦肯锡2023年发布上一份汽车电子与软件市场展望以来,电动汽车(EV)的渗透率有所提升,但与电动汽车相关的监管驱动因素已发生重大变化。由于新的电动汽车平台往往是新型电子电气(E/E)架构的首批应用者,因此电动汽车平台的延迟部署通常也会导致先进电子电气架构推出的受阻。近年来,仅有少数主机厂(车企)推出了具备L3级自动驾驶能力的汽车,总体而言,L3及以上级别自动驾驶汽车的普及速度低于此前预期。因此,尽管主机厂仍在对全自动驾驶汽车进行长期投资,但已将投资重点转向更近期的机遇,例如高级驾驶辅助系统(ADAS)和联网服务。

上述所有发展都降低了软件与电子市场的整体需求。此外,值得注意的是,尽管我们的研究表明先进架构和高级驾驶辅助系统有望推动汽车软件与电子行业增长,但多种因素可能会影响未来的市场格局。例如,需求波动可能导致新平台及支持这些平台的先进技术延迟推出,进而可能导致行业陷入停滞。在欧洲市场,材料成本压力以及研发投入的增加可能会改变市场前景。

然而,与此同时,信息娱乐系统的复杂性不断提升且普及率持续扩大,推动了对这类系统的需求增长,而生成式人工智能也为汽车的复杂功能带来了显著提升。因此,尽管面临挫折和广泛的不确定性,软件、电子技术和生成式人工智能已成为创新的关键推动力,正在改变汽车的研发流程、消费者体验以及原始设备制造商和供应商的商业模式。

本文的定性研究包括对汽车行业高管的访谈,以及麦肯锡汽车与装配业务部内部专家的见解。我们通过对汽车软件与电子电气市场各核心组件采用自下而上的市场模型,收集了定量市场洞察,这些核心组件包括:

- 软件开发、集成、验证与确认;

- 控制单元(包括电子控制单元、域控制器、区域控制器和中央控制单元);

- 传感器;

- 电力电子设备;

- 其他组件(线束、控制器、开关和显示器)。

市场规模通过以下因素确定:每辆车中某一组件的数量、其平均售价以及年度汽车产量。为确保每个模型足够细致,我们按汽车领域(例如高级驾驶辅助系统、车身系统和信息娱乐系统)以及车辆细分市场、原始设备制造商类型或汽车工程师学会(SAE)自动驾驶等级等特征对市场进行分类。年度汽车产量数据来自一个独立模型,该模型整合了麦肯锡的最新洞察。汽车软件市场规模的计算依据包括:供应链中参与软件相关活动的劳动力数量、原始设备制造商和供应商的车辆平台数量及变体以及这些平台的任何变更。生成式人工智能在软件开发中带来的效率提升和成本降低效果显著,使得整体市场规模的下降幅度超出预期。

(本文中的所有研究均适用于轻型车辆,包括乘用车和轻型商用车。)

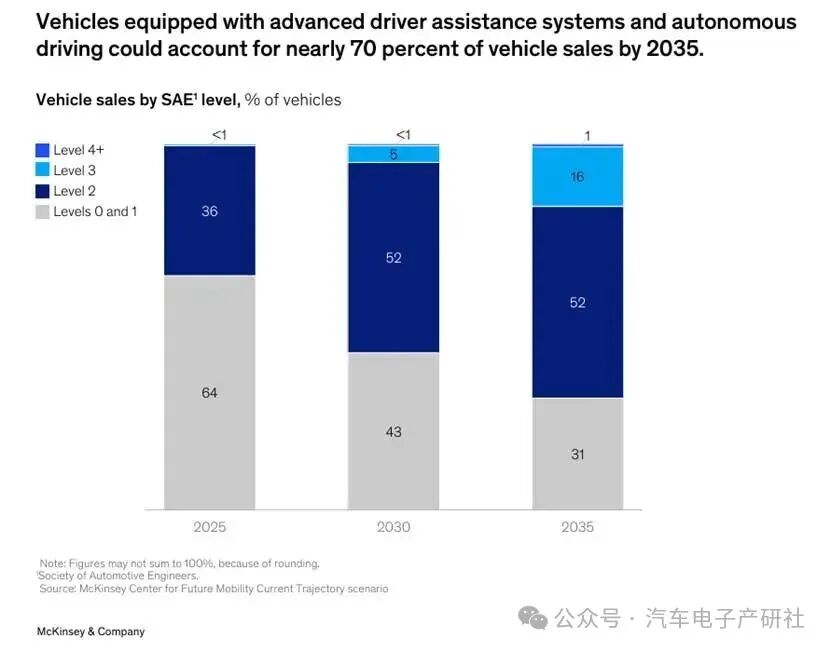

按SAE自动驾驶等级划分的汽车销量

根据麦肯锡的分析,到2030年,配备L2级高级驾驶辅助系统的汽车销量占比可能达到52%。要求新车配备更多 L2 级高级驾驶辅助系统所用传感器的安全法规,可能是推动这一市场增长的主要因素;随着普及率的提高,所需硬件和软件的整体成本可能会下降。例如,原始设备制造商现在提供的 L2 级高级驾驶辅助系统套餐价格比过去更为亲民。同时,消费者对具备自动驾驶能力汽车的偏好日益增强且购买意愿不断提升,这可能会推动 L3 级自动驾驶汽车的销量占比在 2035年达到 16%,而 2025 年这一比例还不到1%。为应对消费者购买模式的这一转变,随着原始设备制造商开发支持L3级自动驾驶功能的软件和算法,技术成熟度也在不断提高。相比之下,2035年,具备L4级及以上自动驾驶能力的汽车销量占比仅为1%(见图 1)。

到2035年,配备高级驾驶辅助系统和自动驾驶功能的汽车销量占比可能接近 70%。

图1 按SAE自动驾驶等级划分的汽车销量占比(%)(注:由于四舍五入,数据合计可能不为 100%。来源:麦肯锡未来移动出行中心当前轨迹情景分析)

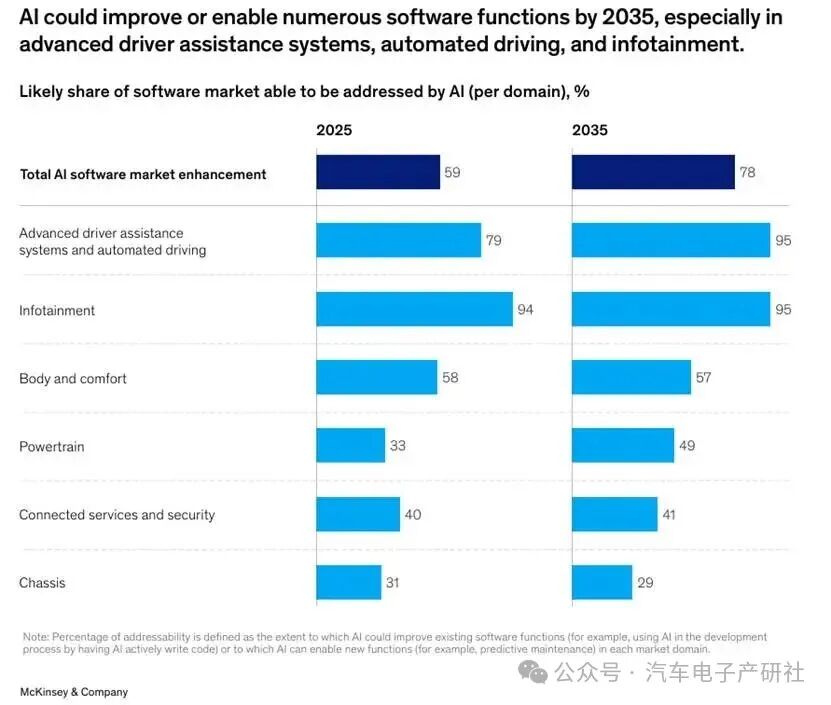

人工智能赋能的软件功能

人工智能有望改善占市场总规模70%的软件功能。高级驾驶辅助系统(ADAS)和信息娱乐系统的市场份额明显更高——例如,L2 级及以上高级驾驶辅助系统的端到端学习,以及车载信息娱乐系统中的语音控制或个性化功能。尽管如此,人工智能在其他领域也显示出提升功能的潜力,例如车身系统(2035 年占市场的 57%)、动力总成(49%)和联网服务(41%)。人工智能有望实现的部分关键功能包括续航里程估算、灯光个性化、预测性维护和入侵检测。由于底盘控制中存在大量与安全相关且需具备实时处理能力的软件(例如电子稳定程序),人工智能的应用程度相对较低,但也存在一些应用场景,例如自适应悬架(见图 2)。

到2035年,人工智能有望改善或实现众多软件功能,尤其是在高级驾驶辅助系统、自动驾驶和信息娱乐系统领域。

图2 各领域人工智能可覆盖的软件市场份额(%)注:覆盖比例指人工智能在各市场领域中能够改善现有软件功能(例如,在开发过程中利用人工智能主动编写代码)或实现新功能(例如预测性维护)的程度。

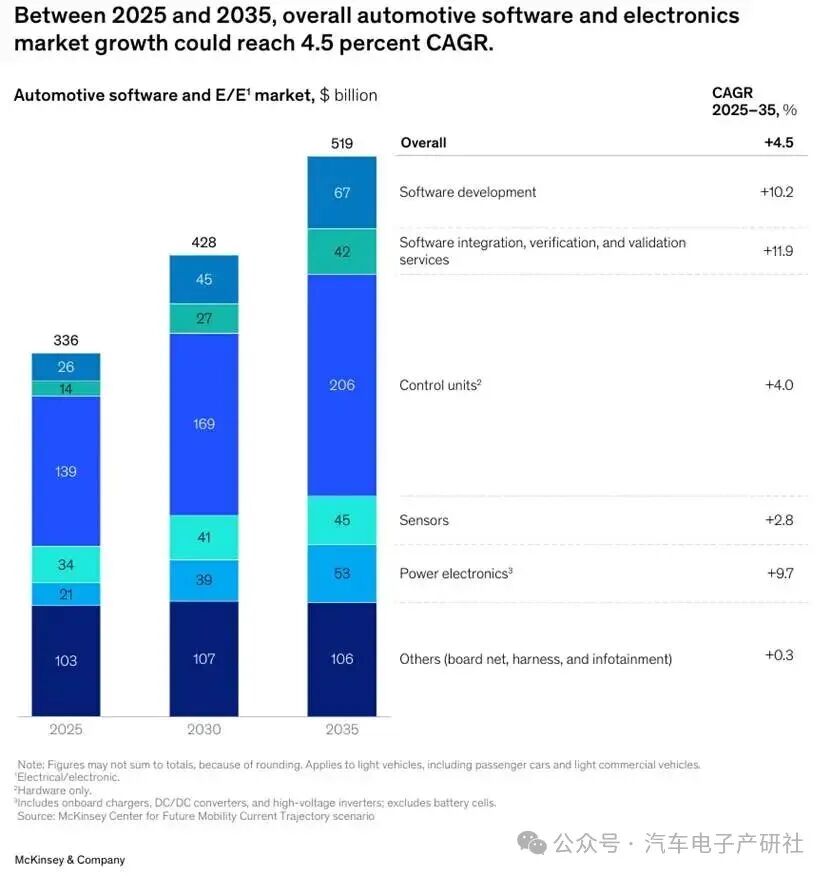

整体汽车软件与电子电气市场

我们对2025-2035年整体市场复合年增长率(CAGR)的建模反映了人工智能在提升高级驾驶辅助系统(ADAS)能力方面的整合效应,因为软件和电力电子组件的潜在复合年增长率远高于控制单元和传感器。随着电动汽车销量的增长,可能需要更多的电力电子设备,因为与内燃机(ICE)汽车相比,电动汽车对这些组件的依赖程度更高。软件定义汽车(SDV)和人工智能驱动的功能也可能推动软件市场的增长。支持软件定义汽车的中央式和区域式架构所需的线束更简单(成本也更低);然而,由于所需的控制单元具备更强的处理能力,其成本可能会增加。如果硬件集中化的协同效应滞后或未能实现,控制单元市场可能会实现进一步增长(见图 3)。

2025 年至 2035 年,整体汽车软件与电子市场的年复合增长率可能达到 4.5%。

图3 汽车软件与电子电气市场规模(十亿美元)及 2025-2035 年复合年增长率(%)注:由于四舍五入,数据合计可能不为总数。适用于轻型车辆,包括乘用车和轻型商用车。来源:麦肯锡未来移动出行中心

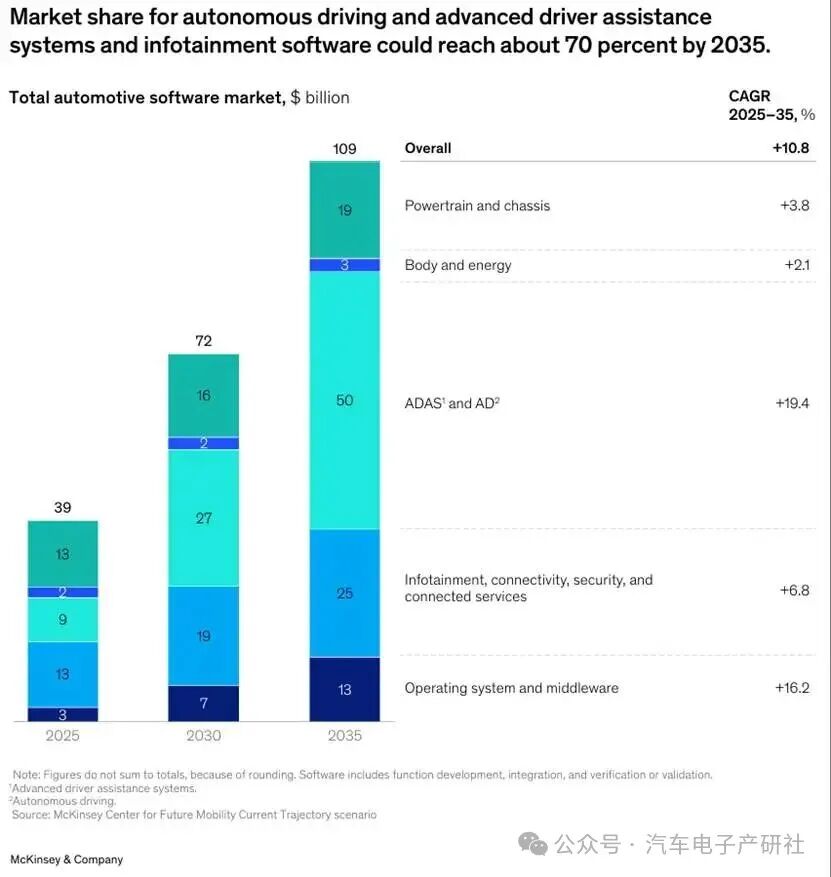

软件市场

高阶自动驾驶汽车部署的延迟,改变了2025年至2035年汽车软件市场各细分领域的增长潜力(及增长幅度)。复合年增长率(CAGR)的最大潜在增长动力仍与高级驾驶辅助系统(ADAS)和自动驾驶(AD)相关,到2035年,这一细分领域仍可能占市场的约一半;2025-2035年该领域的潜在复合年增长率接近20%,而2019-2030年的复合年增长率约为12%。值得注意的是,2025-2035年操作系统和中间件的复合年增长率可能达到约 16%。这一增长反映了高级驾驶辅助系统(ADAS)开发的复杂性,与电子控制单元(ECU)的编码相比,域控制器(DCU)、中央控制单元(CCU)和区域控制器(ZCU)的编码以及集成工作更为庞大和复杂。2030 年及以后,高级驾驶辅助系统(ADAS)和自动驾驶(AD)软件可能成为最大的软件市场,这不仅源于软件的开发,还包括软件功能的验证与确认、原始设备制造商(OEM)将来自不同供应商的软件系统组件与车辆电子系统及整车的集成(见图 4)。

到 2035 年,自动驾驶、高级驾驶辅助系统以及信息娱乐系统软件的市场份额可能达到约 70%。

图4 整体汽车软件市场规模(十亿美元)及 2025-2035 年复合年增长率(%)注:由于四舍五入,数据合计可能不为总数。软件包括功能开发、集成以及验证或确认。来源:麦肯锡未来移动出行中心

电子电气(E/E)架构市场

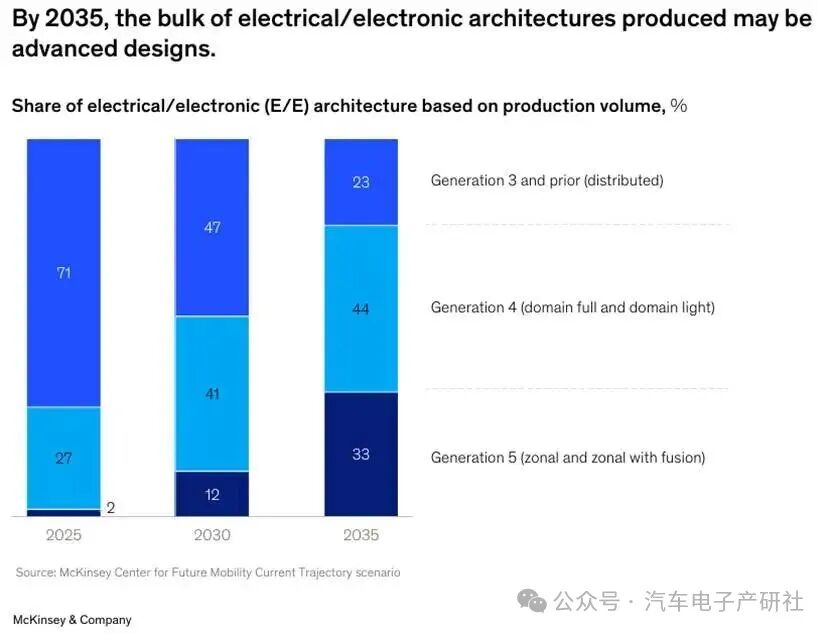

自动驾驶、联网汽车、电动化和共享出行(ACES)的发展需要先进电子电气架构所提供的车载高级计算能力⁴。例如,自动驾驶需要开发新的、复杂的且与安全相关的软件算法,同时还需要能够实时分析海量传感器数据的高性能计算机。电动汽车平台的延迟部署阻碍了先进电子电气架构的应用。尽管如此,到 2035 年,电子电气架构的产量占比可能与如今截然相反:第三代分布式架构目前 70% 的产量占比可能下降近 68%,而第四代域控架构和第五代区域控制器(ZCU)架构的产量占比可能超过 75%(见图 5)。

到 2035 年,大部分电子电气架构的产量可能来自先进设计。

图5 按产量划分的电子电气(E/E)架构占比(%)来源:麦肯锡公司

控制单元市场

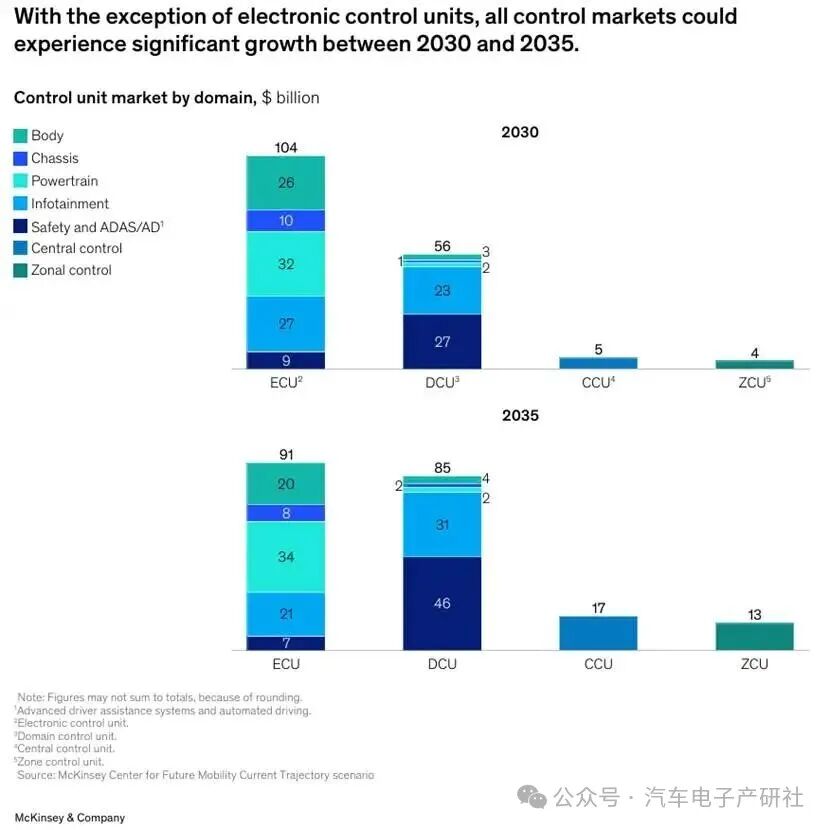

根据麦肯锡的分析,2030年至2035年,控制单元市场规模可能会增长。用于安全和自动驾驶领域的域控制器(DCU)市场规模可能接近翻倍,信息娱乐领域的域控制器市场规模也可能增长。随着需要这些控制器的第五代电子电气架构产量增加,跨域控制单元(区域控制器和中央控制单元)的潜在增长可能十分显著,2030年至2035年可能增长两倍以上。与此同时,车身领域的电子控制单元(ECU)市场规模可能保持相对稳定,而其他所有领域的电子控制单元市场规模可能略有下降,因为电子控制单元正日益被域控制器(DCU)和中央控制单元(CCU)取代(见图 6)。

除电子控制单元外,所有控制单元市场在 2030 年至 2035 年都可能实现显著增长。

图6 按领域划分的控制单元市场规模(十亿美元)注:由于四舍五入,数据合计可能不为总数。来源:麦肯锡公司

传感器市场

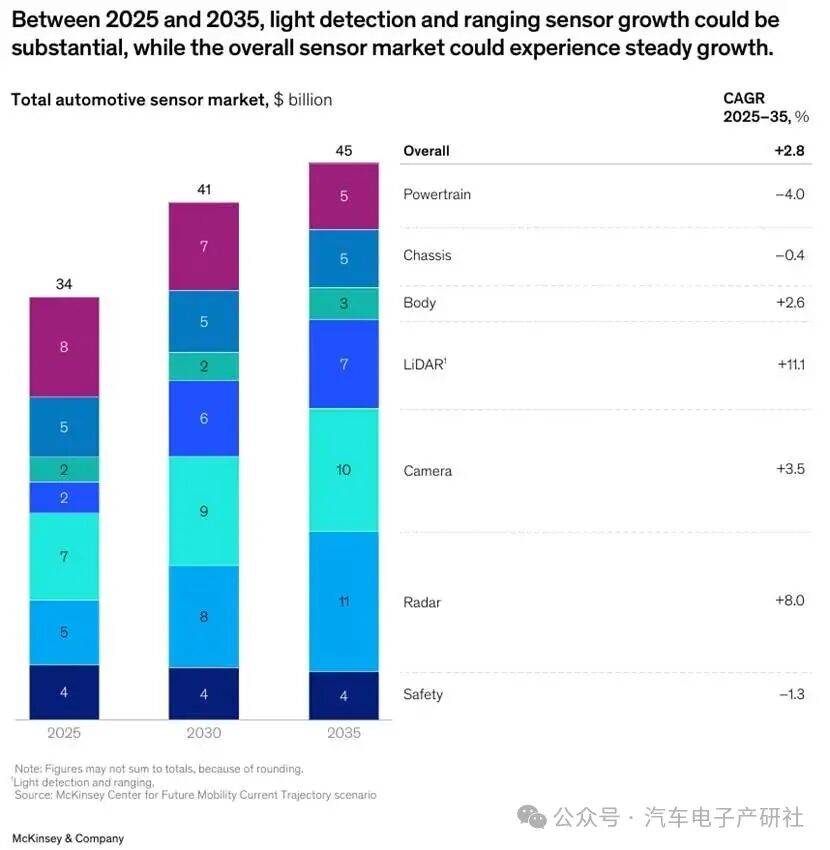

2025年至2035年,动力总成传感器市场可能会逐渐萎缩,因为与内燃机汽车相比,电动汽车每台动力总成所需的传感器数量更少且成本更低。此外,内燃机汽车传感器的生产成本通常较高——尤其是氮氧化物传感器和燃油比传感器。与此同时,随着高级驾驶辅助系统(ADAS)和自动驾驶(AD)普及率的提高,激光雷达(LiDAR)传感器市场可能会出现大幅增长。根据我们的经验,原始设备制造商(OEM)普遍认为,要使 L3 级及以上自动驾驶系统可靠运行,激光雷达传感器(每辆车可能配备多个)至关重要。由于激光雷达传感器具有比摄像头或雷达更高的分辨率和准确性,即使在恶劣的光照和天气条件下,也能可靠地检测和分类物体。动力总成传感器市场的潜在萎缩与内燃机汽车市场的下滑相关。尽管如此,内燃机汽车传感器的需求仍可能超过电动汽车传感器的需求;如上所述,内燃机汽车包含的传感器数量多于电动汽车(见图 7)。

2025 年至 2035 年,激光雷达传感器可能实现大幅增长,而整体传感器市场可能会稳步增长。

图7 整体汽车传感器市场规模(十亿美元)及 2025-2035 年复合年增长率(%)注:由于四舍五入,数据合计可能不为总数。来源:麦肯锡未来移动出行中心

结论

根据我们的研究,最终有两大趋势可能会塑造汽车电子与软件的未来:向区域式和中央式电子电气架构的转型,以及生成式人工智能在汽车中的日益整合。区域式和中央式架构简化了汽车设计,降低了复杂性,并提高了可扩展性,而生成式人工智能则可以通过先进的个性化功能、预测能力和安全特性,帮助提升车内体验。在汽车之外,生成式人工智能显著降低了软件开发的成本并缩短了研发周期,实现了更快的创新和更高效的资源配置。

为适应这些变化,OEM必须使其战略与这些趋势保持一致。具体应如何做?通过简化电子电气架构、促进跨职能协作以及构建端到端的软件能力。利用生成式人工智能工具可以进一步提高开发效率、降低成本并加快产品上市时间。高级驾驶辅助系统(ADAS)和自动驾驶(AD)技术栈的人工智能中心化程度越高,就越能决定汽车的电子电气架构。大型感知和规划模型意味着原始设备制造商必须从分布式电子控制单元(ECU)转向集中式计算,实施高速传感和网络,选择合适的传感器,确保满足足够的内存和存储需求,并实现安全冗余计算岛。本质上,人工智能模型架构现在已成为下一代汽车电子电气架构的首要设计输入。实施实现新电子电气架构所需的全系统变革,对于解锁软件定义汽车(SDV)并保持竞争力至关重要;领先的原始设备制造商正以整体、及时且同步的方式推进这些转型,而非渐进式地进行。与其他原始设备制造商和技术提供商建立合作关系,以及投资于可复用的软件平台,对于实现规模经济和提升在这一快速演变市场中的竞争力也至关重要。

一级供应商(Tire1)必须重新定义其战略,以适应主机厂和OEM不断变化的需求。具体应如何做?通过将自身定位为塑造区域式和中央式架构的思想伙伴。投资于软件开发、生成式人工智能集成和系统级专业知识,可以帮助供应商在获取更大增长份额的同时,优化自身的研发流程。果断拥抱这些变革的公司,将在软件定义汽车时代占据有利地位。

评论