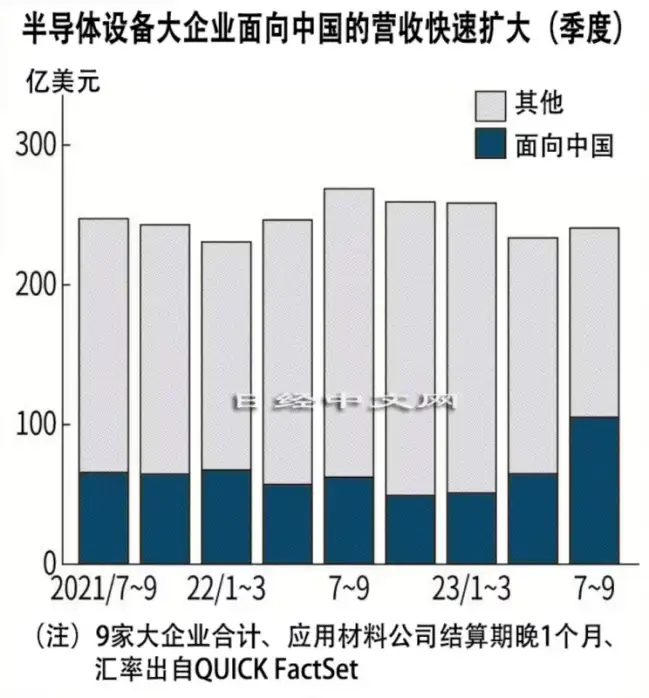

从TOP9半导体设备厂商营收看中国的强劲需求

全球的半导体制造设备企业的业绩触底迹象正在加强。9 家大型企业 2023 年 7~9 月财报(部分为 8~10 月)显示,8 家企业的营业收入和净利润高于 4~6 月,预计 10~12 月也将持续缓慢复苏。中国对非尖端半导体的积极投资支撑了需求。全球半导体制造设备企业对中国的营收比例已超过 4 成。

本文引用地址:https://www.eepw.com.cn/article/202312/453520.htm

11 月 17 日美国应用材料公司(AMAT)发表的 2023 年 8~10 月财报显示,营业收入与上年同期相比略微减少,为 67.23 亿美元,净利润增长 26%,增至 20.04 亿美元。在纳入统计的 9 家企业中,Tokyo Electron 等 6 家在 7~9 月出现营收和利润双下降,但由于销售市场不同等原因,应用材料公司保持坚挺。

日本东京电子 (TEL) 社长河合利树指出,中国新客户增加约 20-30 家。关于中国需求的持续性,TEL 指出,已有订单,2024 年上半年,中国营收占比将持续达约 4 成。

TEL 11 月 10 日公布财报资料指出,先进逻辑/晶圆代工厂投资虽出现延迟,不过在成熟世代部分、中国客户投资大幅加速,因此调高今年 (2023 年) 全球芯片前段制程制造设备 (晶圆厂设备、WFE) 市场规模预估,其中上季 (7-9 月) 中国市场占 TEL 整体营收比重首度冲破 4 成大关。

有分析认为,虽然取决于设备的种类,但中国比例的提高在盈利方面也起到积极作用。英国调查公司 Omdia 的南川明表示:「因为客户按要价购买,面向中国供货的利润率很高。」事实上,在 9 家大型企业中,约一半 7~9 月的毛利率比 4~6 月提高了 2~4 个百分点。

关于中国需求的可持续性,Tokyo Electron 表示「已经获得订单,2024 年上半年中国比例将继续占到 4 成左右。」应用材料公司则预测称,虽然目前处于高水平的 DRAM 领域的需求将减缓,但中国的需求很有可能在长期维持健全状态。

不过,也有声音表示,对中国的高度依赖应保持警惕。Omdia 的南川指出:「存在考虑到出口管制的紧急抢购的一面。未来或将面临特别需求的报复性下滑」

应用材料公司的首席财务官布里斯·希尔在财报发布会上解释称:"我们正在与政府全面合作,并将继续遵守所有贸易法规。」由于担心对业绩产生负面影响的抛售,应用材料公司股价在盘前盘后交易中比 16 日收盘价一度下跌 7%。

去年 10 月出口管制发布后,当月来自大陆采购半导体制造设备金额同比下降 27%,创下近两年来最低。此举不仅影响国外半导体设备巨头在中国大陆的业绩,也将影响其全球市场份额。全球前十大半导体设备厂商中有六家厂商站出来示警,其中美国三大半导体设备巨头(应用材料、泛林集团、科磊)感受或将更加强烈。

岩井 Cosmo 证券的斋藤和嘉表示:「在整个半导体制造设备行业,中国的地缘政治风险越来越大。美国政府的轻重判断可简单左右企业能否出口。」

至于市场何时能够复苏,国际半导体产业协会(SEMI)与市场研究机构 TechInsights 近日联合发布的报告显示,全球半导体制造业将在 2023 年第四季度复苏,为 2024 年的增长奠定基础。报告显示预计 2023 年非内存领域的资本支出大于内存的资本支出,即便如此,非内存领域的资本支出也开始减少,2023 年第四季度的资本支出总额在 2020 年第四季度的水平徘徊。虽然半导体设备的整体销售额随着资本支出的减少而下降,但晶圆厂设备支出的收缩幅度远小于今年的预期。此外,后端设备总体支出预计在 2023 年第四季度增加。

TechInsights 分析师表示,虽然半导体市场在过去五个季度出现了下滑,但预计在 2023 年第四季度恢复增长趋势。同时,在多国激励措施和清理库存工作的推动下,前端设备的销售表现远好于集成电路市场,预计行业明年继续保持这种势头。

评论