人工智能催熟“音箱梦” 谁来定局?

市场数据无力

本文引用地址:https://www.eepw.com.cn/article/201707/362049.htm10万台,这是叮咚智能音箱在2016年的整体销量,数据来源于《科大讯飞股份有限公司2016年年度报告》。

据叮咚音箱市场部人员介绍,截止今年6月底,叮咚音箱比2016年同比增长130%。但以10万台的全年销量作为基数,这个数据仍算不上理想。

在京东电商平台,搜索“智能音箱”,销量排名的前15名中,有13款是叮咚音箱,其中2款是酷狗音箱。这个结果实际并不具备参考价值,只能说明“10万台”和“130%的增长”得来并不容易。

根据淘宝(包含天猫)电商平台,以“智能音箱”为搜索品类,为期30天的销售数据调查。月销量超过100台的店面超过21家,共覆盖15个品牌商(其中代工贴牌厂商不计入其内),整体销量为17645台。

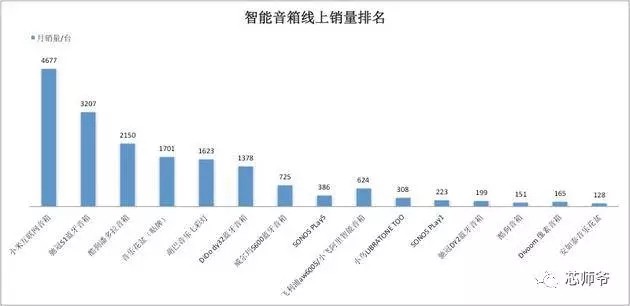

▲智能音箱线上销量排名

在销量排名分布上,排名靠前的小米互联网音箱、驰冠S1蓝牙音箱、酷狗潘多拉音箱价位均集中在150-400元区间;排名第四的音乐花盆多采用贴牌方式,价格在150元以下,以其形态和功能的独特性取胜。

在产品智能化方面,主要指语音交互功能的实现。月销量超过100台的15家品牌商中,仅有两款小米互联网音箱、飞利浦aw6005/小飞阿里智能音箱实现了语音交互功能,并且仅限于部分场景切歌时使用。这在某种程度上,也证明了当下语音交互功能的鸡肋。

在价格端,SONOS PLay5、SONOS PLay1两款占据头部空间,其主体功能仍聚焦在音质和体验上。

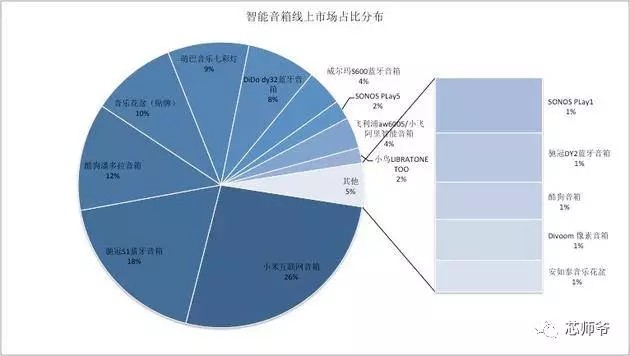

基于淘宝(包含天猫)电商平台统计的月销量数据中,总数17645台,为以此为基数得到各品牌的销量市场占比。小米互联网销量占据26%,前三名的整体份额数量超过一半。其余品牌的市场参与度较低。

▲智能音箱线上市场占比分布

整体而言,基于国内市场的智能音箱线上数据并不乐观。至少,月销量不到2万台、年销量不过百万台的存量市场,是难以支撑起前文提到的大规模投入的。

如果放到两年前,智能音箱市场的数据或许更为悲烈。过去几年直到现在,智能音箱在消费级市场中并没有真正起量,当下智能音箱存量市场在百万台以内,真正起量可能要到明后年。

代工厂的无奈

“深圳南山区一公里以内有112家公司做语音智能”,这是喜马拉雅硬件总经理兼副总裁,李海波眼中的供应链盛况。

老周却表示:“这是有背景、只管流水漂亮的工厂所能接受的方案,这几年没少被互联网企业坑啊!之前被乐视坑了一把,去年VR被暴风坑了一把”。

老周早已看清这一年一换的互联网风口“套路”,冷静和谨慎了许多。风口一到,订单纷至沓来,但一旦市场趋冷,大批的产能过剩和前期投入的流水线资源,最终也只能靠供应链自己消化。

据老周介绍,由于各大互联网公司已经布局,目前国内稍具规模的OEM厂都已全线接到任务。但订单量相比起代工厂产能而言,“仍是人多肉少的生意,最后坑的是普通制造加工企业”。

其核心在于,跟大公司绑定在一起,供应链长期处于被动状态,“毛利低,甚至赔本做买卖,大多数有背景的工厂只需要流水漂亮”。这个过程中,供应链被压价,资金回笼慢经常发生。

一成熟方案厂市场部的小杨表示,“目前智能音箱的方案竞争已经蛮激烈了。因为方案比较成熟,市场已经开始低价走量,部分客户比较时主要就是看价格”。

据小杨介绍,大客户压账期是稀松平常的事,导致公司资金回笼慢。“一般情况下,我们需要垫付订单额的70%,客户预付30%。碰到大于10K的订单量,垫付款超过百万”。这也正是老周不愿意和大公司“玩”的原因之一。

“如果阿里丢一个智能音箱订单,月MOQ(minimum order quantity,最小订单量)100k,账期6个月,没有预付款,你觉得有没有人接?”老周自问自答,“一定有!但我们接不了。实际上,账期并不是问题,会有第三方垫付。但关键是产品没有利润。基本最后也是白打工。”

这是代工厂的无奈。但并不是品牌方就毫无风险,“亚马逊Echo、国内天猫精灵随便动动手调整下售价,你知道对于方案商是多大的震荡吗?”

王宇所在的公司也遭遇了这个问题。2015年底,他加入了这家已经在音响领域发展了几年的公司。和各种为Echo所鼓动的厂商一样,他们也认为,智能音箱的风口已经到来。

“在那个时候的市场上,其实没有很成熟的智能技术方案,语音交互技术也不像现在这么普及;我们就按照当时智能机器人的模式,造了一款所谓的‘智能音箱’出来。”

在王宇看来,那款产品就是他当时心目中的智能音箱,“你跟它说话,它其实也能回应;也能通过蓝牙、WiFi、App等方式来操控,该有的功能都有了。”

很快,公司就组织生产了上万台这样的智能音箱,并迅速推出市场,刚开始的时候还能够吸引一些购买量;但好景不长,销售量在后续的几个月内急速下跌,“第一个月还能卖出上千台,后来就是几百台,之后慢慢就卖不出去了。至今为止,公司还剩下了几千台产品放在仓库中,无人问津。

这次尝试给王宇的公司带来了极大的损失,但他们并不是最失败的玩家。

“就我所知,有很多公司本来是做平板或者手机的,换个牌子就改做智能音箱;这些公司一个月就卖百来台,根本做不下去,几个月后直接关门了事,”王宇说。

大公司本身有着自己的前期技术准备,风口一来了就能马上作出反应;我们就只能跟在它们后面,一步一步地走。在这一波风口里,主动权并不掌握在小公司的手中,在这个过程中,由于智能音箱的技术门槛比较高,目前技术还是集中在大企业的手中;而技术的逐级下沉需要一定的时间。”

预计,要到两三年之后,小企业们才能享受到大企业技术下沉带来的红利。

谁将定局

今年五月,亚马逊Echo已经经历了一次全系降价,包括Echo、Echo Dot、Echo Tap均降低30-40美元不等,以及本月发布的499元天猫精灵,这些对于代工厂造成不小的冲击,意味着成本高于此的方案将被推翻。

前文已经提到,当下国内的不足百万台的市场存量,根本无法支撑起巨头和创业者大批量涌入。如果这场泡沫破灭,谁会就此买单?止损的模式又有哪些?

“现在大批量涌入,未来一定会有很多失败案例。但是对于大公司而言,做个音箱的研发投入摊销来看并不大;小公司不建议做平台,前端的麦克风阵列、后端的语义都是很好的切入口”,星河互联合伙人刘玮玮称。

中国人的生活习惯里没有语音交互的场景需求,这就是最大的市场门槛,国内市场不具备刚性需求。生态的完善的确离不开互联网厂商。但纵观BAT的硬件研发史,无一例外都没有成规模。

主要原因在于,互联网公司缺少硬件基因,缺少供应链能力,硬件设计能力,消费电子品的销售渠道能力。就现有玩家来看,拥有完整生态的阿里和腾讯被看好,尤其观望微信入口的开放。但他们并不一定是作为硬件品牌厂商出现,更看好品牌音箱和消费电子品厂商。

此外,供应链能力的提升也是重要条件,芯片Ready和存储器的供应能力在2018年才足够支持销量的爆发。

评论