“统治”医疗世界的达芬奇机器人是如何诞生的?

吸金之王

本文引用地址:https://www.eepw.com.cn/article/201601/286121.htm直觉外科公司的成长大致可以分为三个阶段:

2000年-2003年的成长初期,处于亏损状态,

2004年-2009年的成长中期,该时期销量快速上升,盈利能力迅速改善,市值最高,

2009年以后的相对成熟期,该时期营收、利润仍能保持稳定增长,但是增速下降明显,市值也恢复正常,趋向于市场平均水平。

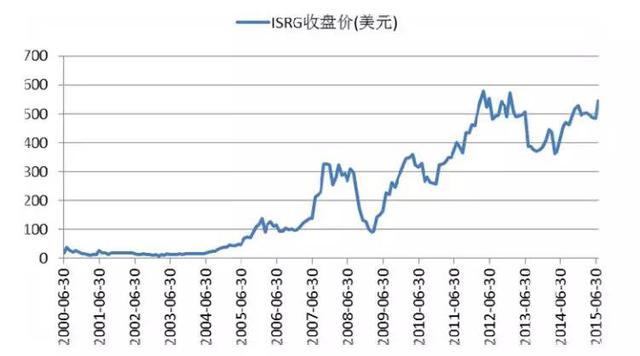

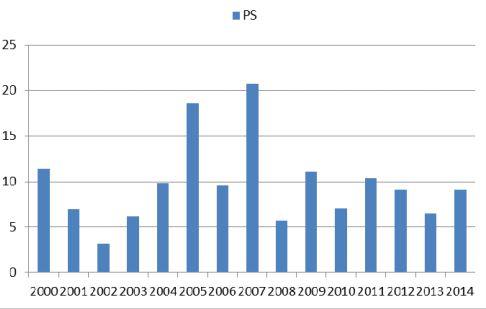

作为医疗机器人的领军企业,直觉外科公司(ISRG)市值最高曾达到220亿美元。公司于2000年6月上市,前几年由于技术太前瞻、市场认知度较低等原因,股价表现平平,此时公司的PS(市销率)是12倍。在2001年-2004年PS都维持在10倍以下。

在2004年,ISGR终于扭亏为盈,此时由于盈利能力仍较弱,PE达到了58倍,估值显著高于同时期美股医疗器械公司平均25倍PE的水平,显示了市场对其抱有较高的信心。

2005年迎来转折,其开发的达芬奇机器人被美国FDA 510k批准用于妇科微创手术,使得达芬奇手术机器人的应用场景极大扩展。该年营业收入同比增加60%,净利润从上一年的2300万美元增长到了9400万美元,而股价出现了3倍的上涨,首次超过100美元,总市值从13亿美元增长到了40亿美元,相应的PS比率达到了18倍,PE还是保持在45倍。

2006年虽然营收仍保持64%的高增长,但由于新产品利润率低及计提折旧等原因,股价保持平稳,而PE基本与05年持平。可见在进入成长中期后,盈利能力也逐渐成为了企业获得高估值的核心能力。

2007年直觉外科公司的股价一度上涨到了300美元,总市值突破100亿美元,PS比率也超过了20倍。

在2008年金融危机期间,达芬奇机器人销量仍然保持了高速增长。但受市场整体估值水平影响,PE从2007年的86倍下降到了2008年的24倍,ps也降为7倍左右。

2010年后进入相对成熟期营收增速趋于平缓,盈利能力也保持相对稳定,PE保持在25-35倍,仍高于普通医疗器械公司的平均PE。

在机器人公司常用的EV/EBITDA这一指标上,直觉外科公司的EV/EBITDA基本与PE趋势一致。

2012年,由于新开发的第三代手术机器人的出色性能和巨大销量,股价达到最高峰594美元,较上市初期上涨超30倍!

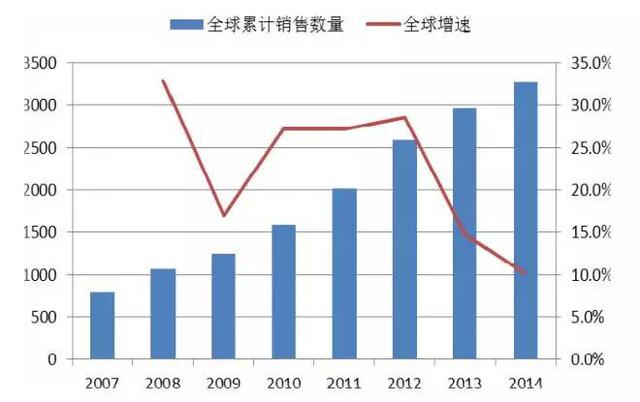

自2000年上市以来到2012年,得益于达芬奇机器人的高昂售价以及渗透率的不断提升,直觉外科公司的营业收入都保持了高速增长,年复合增长率45%,2004年营业收入首次突破一亿美元,2009年突破10亿美元大关,持续的高速增长让达芬奇机器人迅速覆盖了美国的各大医院。

同时由于该设备是耐用品,在美国市场趋于饱和,海外市场开拓偏慢的情况下,增长乏力问题开始显现,2014年营业收入21.3亿美元,首次出现同比下降。

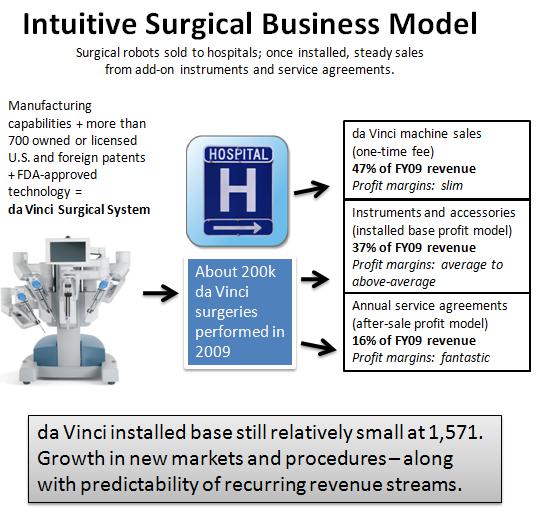

达芬奇手术机器人在医疗外科手术界的稀缺性也使得公司能获得超高的毛利率和净利率,作为一家设备供应商,自2005年后,直觉外科的毛利率可以长年维持在70%左右,净利率一直高于20%,毛利率和净利率水平均明显高于行业平均。

评论