2018年全球前十大IC设计公司营收排名出炉

2018年全球前十大IC设计公司营收排名出炉,仅高通、联发科衰退

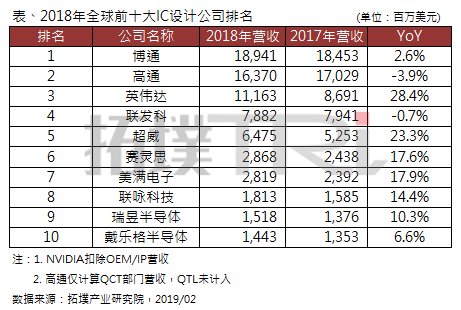

根据拓墣产业研究院最新统计,2018年全球前十大IC设计业者营收排名出炉,前三名依序为博通、高通、英伟达。

前十名中,高通因受到智能手机需求疲弱影响,衰退幅度最大,营收较前一年衰退3.9%;联发科同样受智能手机需求不佳冲击,2018年年营收衰退0.7%(以美元计算),然而,若以新台币计算,衰退幅度仅为0.1%。

拓墣产业研究院资深产业分析师姚嘉洋指出,高通2018年的产品策略虽然相当积极,但因为失去苹果2018年的新机LTE Modem订单,加上华为搭载麒麟处理器的比例稳定爬升,使得高通手机芯片出货量下滑,致使营收表现也受影响。反观联发科去年在不断致力于调整产品组合与成本结构的情况下,衰退幅度已大幅缩减。

观察前十大IC设计业者2018年整体状况,其中八家厂商全年度营收相较于2017年皆为正成长的表现,受到网通基础建设、资料中心、电视等终端市场维持稳定成长动能,其次则是透过收购方式提升营收表现。受惠于市场成长动能的业者有博通、英伟达、超威、赛灵思、联咏与瑞昱;得益于收购的则是美满电子与戴乐格半导体。

2018年第四季DRAM产值正式反转向下,原厂获利能力衰退

根据集邦咨询半导体研究中心(DRAMeXchange)调查显示,DRAM报价于2018年第四季开始反转向下,造成DRAM整体产业营收下滑。由于需求端的库存水位普遍偏高,导致采购力道薄弱,连带使得DRAM供应商的位元出货(sales bit)多呈现大幅季衰退。在量价齐跌的压力下,2018年第四季DRAM总营收较上季下滑18.3%。

DRAMeXchange指出,2019年一月份合约价格持续走跌。就一线PC-OEM大厂定价来看,主流8GB模组一月均价已滑落至50美元,且二、三月在月合约(monthly deal)议定的情况下,价格持续下探,预估整体第一季跌幅约在20-25%。此外,DRAM供应商于2018年第四季的生产位元(production bit)远高于位元出货,导致库存压力加剧。因此为加速去化库存,厂商在报价策略上将更为积极。

从营收角度观察,厂商普遍难逃季衰退的命运。产业龙头三星在服务器内存出货大减的冲击下,第四季位元出货在三大原厂中下滑最多,营收较上季下滑25.7%,来到94.5亿美元,市占则跌至41.3%。而SK海力士的位元出货仅下滑约2%,因此营收下跌幅度较三星轻微,季减12.3%至71.4亿美元,市占突破3成来到31.2%。

美光仍旧维持第三,在出货策略较为弹性的帮助下,营收来到53.7亿美元,虽较上季下滑9.2%,但在三大原厂中表现最佳,市占率上升到23.5%。

DRAMeXchange预估,三星面对市占明显遭侵蚀且库存水位相对偏高的双重压力下,未来在报价策略上将更积极,避免市占持续遭压缩。

观察原厂获利能力,2018年第四季受到整体价格下跌影响,供应商的获利高点正式告终,营业利益率皆呈现衰退。龙头厂三星因降价求售的力道最小,且1Ynm比重逐渐提升,营业利益率仅由前一季的70%下滑至66%。然而,第四季即使报价反转,生产DRAM的毛利率仍有8成左右水平,显示三星仍有本钱做较为积极的价格策略。

SK海力士第四季出货量高,代价即为获利能力的侵蚀,本季度的营业利益率从第三季的66%下跌至58%。美光则因公司财报月份为9-11月,价格下跌幅度不如韩厂所结算的10-12月,因此营业利益率仅从上季的62%下跌至58%。

展望2019年第一季,在产业价格跌幅更剧烈的情况下,原厂获利空间将被进一步压缩。

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。

断路器相关文章:断路器原理

高压真空断路器相关文章:高压真空断路器原理 漏电断路器相关文章:漏电断路器原理